总有读者朋友问我:

你文章里写的增额寿、年金险好像每年的收益率并不高啊,

也就3%左右?

那是因为你只看了收益数字,忽略了两个能带来奇迹的字:复利。

“复利是世界上第八大奇迹,它的威力甚至超过了原子弹”。

这话不是我说的,是爱因斯坦他老人家说的。

为啥这么说?听我分析完原因,你就懂了。

01

单利PK复利

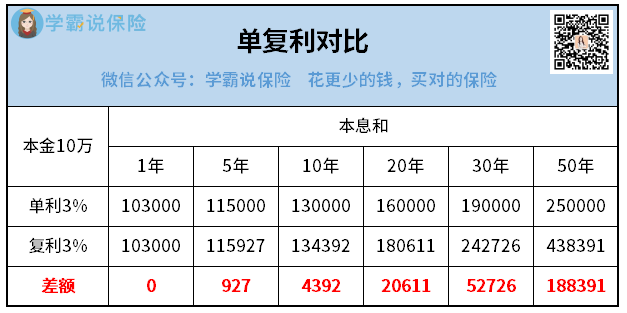

举个栗子,你几年前如果去银行存定期——

存满5年,利率3%。

买10万块的话,5年后能一次性收到15000元利息对吧。

好像感觉还不错?

但,大家有没有注意到一个细节:

第一年的利息,在第一年年底就已经产生了。

不过银行是直到5年期满后,才会一次性给到你。

这笔利息,你既不能提前支取,又不能产生收益。

如果存的时间很长,或者是本金较大的话,就会非常可惜(流动性差)。

这种就叫单利——

说白了,利息没有和本金一起钱生钱。

而复利,就是利息也计算利息,俗称利滚利。

还是刚才的本金10万块,利率3%。

按照复利计算,第一年产生的利息,一样是3000元;

第二年利息,比单利多出来3000元的3%,90元;

到了第3年,总利息等于106090*3%=3182.7元。

你发现没?3年下来两种计息方式差不了多少,也就两三百块。

但是,把时间拉长之后,这个差距会非常夸张:

增额寿单利复利

可以看到,第30年时,复利已经增长到了本金的2.43倍,单利才增长到本金的1.9倍。

到了第50年,复利比单利多赚了18万多。

小声哔哔:

现实生活中,你赚银行的钱是单利(存钱),银行赚你的钱是复利(贷款)

So,如果可以选计息方式,你知道选哪种更划算了吧。

复利和单利,还有一个转换公式——

1+n*r=(1+i)^n(n是年限,r是单利,i是复利)。

我在写储蓄险的时候,经常用到。

大家可以收藏起来,下次要算哪款产品的收益率,难不倒你滴~

图省事的,也可以直接点这里预约专家老师帮你算:

增额寿单利复利

02

复利有多稀缺

说到这里,你是不是已经跃跃欲试了。

准备拿出个三五十万,干一票大的

且慢,复利哪有那么容易让我们得到,它可太稀有了。

市面上的投资产品,比如银行存款、国债、银行理财等等这些,都是典型的单利计息。

股票基金倒是复利的!

但你顶得住吗?它的盈利和亏损是不对等的。

比如你持有某只股票,

投资第一年赚了20%,第二年亏了20%,相互抵消了吗?

不对。120%×80%=96%。

一年赚钱一年亏钱,最终结果还是亏了4%。

放长远些,你是个忠实老股民,投了20年。

每天择时、择股、盯盘、调仓...

到最后几乎一半时间赚钱,一半时间亏损。

120%^10×80%^10=66%

辛辛苦苦20年,一分钱没赚到,本金还亏了34%...是不是想骂街

所以,别看复利很香,亏损起来也很痛。

我们普通人能接触到的,正向复利的产品,主要就是储蓄险了(增额寿、年金险这些)。

拿当下火热的增额寿来说道,它能一次性锁定未来几十年的复利。

利息不断再滚动,换算成单利,相当可观了。

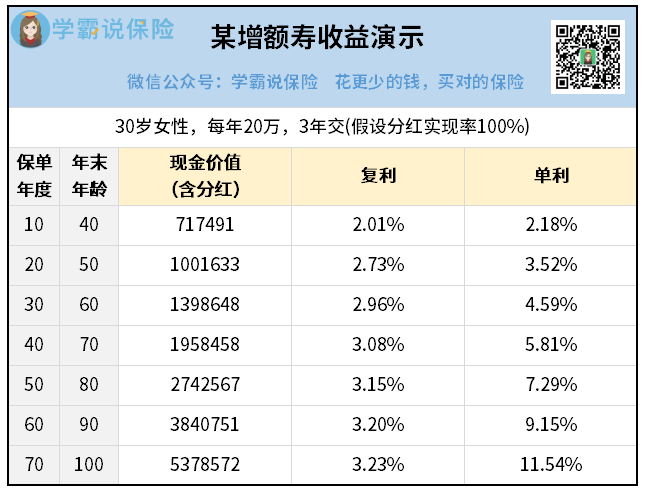

比如下面这款热门产品——

增额寿单利复利

如果你有想法要入手的话,要注意两点:

其一,增额寿不适合做短期理财。

你得给它时间增值,复利效应才能发挥得更明显。

正所谓,活久见奇迹嘛~

其二,不是所有的增额寿,复利都能达到3%左右。

好多连3%都达不到,大多数收益在2%左右,这点你要明确。

03

哔哔两句

做投资理财这么多年,我发现最难的是——

把一个还不错的收益率,长期保持下去。

经常是今年赚、明年亏、后年亏、大后年赚...

如此循环往复,太折磨人了。

现在更喜欢稳稳的增长,少点也没关系。

如果你也和我一样,那储蓄险绝对是最佳选择。够稳,收益也可观。

往期推荐

往期推荐