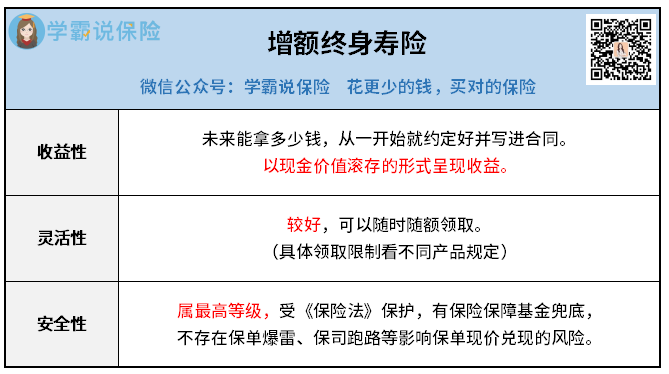

很多人第一次关注到增额寿,就是听说用它来存钱很不错。

属于安全级别最高的理财工具之一,收益还很高。

其实增额终身寿的魅力,远远不止是安全理财。

了解下它的6大功能,绝对会对你有所助益。

01

增额终身寿是个啥

逐字拆解,就是“保障期终身+保额会增长”的寿险。

首先,它具有寿险的基本保障功能,保身故/全残。

其次,它具有理财功能,现金价值不断复利增长。

从2015年问世,到2019年底展露头角,增额寿一步步爆火。

根本原因嘛,自然是它兼具高收益、灵活性、安全性:

增额寿的功能和意义

但事实上,增额寿还有很多功能大家都不知道。

02

6大独有功能揭秘

一、复利的活期存款

拆开两部分来讲:复利、活期存款。

先说复利。

国债、大额存单等理财的年化利率是单利;而增额寿是复利。

当下流行的增额寿分为2种:

一种是固收型,收益完全固定,保证能拿到手。

预定利率为2%,意思就是长期复利收益可接近2%。

另一种是分红型,收益分为2部分,保证收益+分红收益。

保证收益和固收型一样,目前预定利率是1.75%,

另外它多了浮动的分红,加上分红收益后,IRR有机会突破3%。

当然,无论是哪一种增额寿,保证收益那部分都是白纸黑字,写入合同的。

从保单生效起往后20年、30年、40年,都有确定的收益可拿。

这稳定性,没有哪个金融工具比得过。

只是为了追求更高收益空间,很多人更愿意接受保证利率少0.25%,

去博一份浮动分红带来的更高收益可能性。

所以现在市场的主流产品,是以分红型增额寿为主。

再来说活期存款。

增额寿之所以用钱方便,靠的就是它的减保功能。

通过减少保单现金价值,满足我们子女教育/婚嫁、养老等需求。

目前常见的减保规则是:

合同生效第5年起可减保,最高可减基本保额的20%。

结合高收益+灵活支取,妥妥顶配版余额宝。

二、避免离婚财产分割

夫妻关系中,财产一般就分3种:

婚前个人财产、夫妻共同财产、婚内个人财产。

想保住自己的钱,就得将财产尽量地转化成自己的个人财产。

增额寿是怎么做到的呢?

第一,没结婚的朋友,可以买增额寿以保护自己的婚前财产。

只要在领证前完成缴费,那么这份保单就属于你的个人财产。

第二,让父母给我们投保,又或者让父母给我们的孩子投保。

这样即使我们婚变,这份保单也不会受离婚财产分割约束。

另外,除了婚前财产,还有“婚后夫妻共同承保,离婚保单如何分割”这类问题,大家也问得蛮多。

情况比较复杂,三言两语说不清,有需要的朋友可以点这里预约规划师详细了解,我放出了18个免费咨询名额,先到先得哈↓

增额寿的功能和意义

增额寿的功能和意义

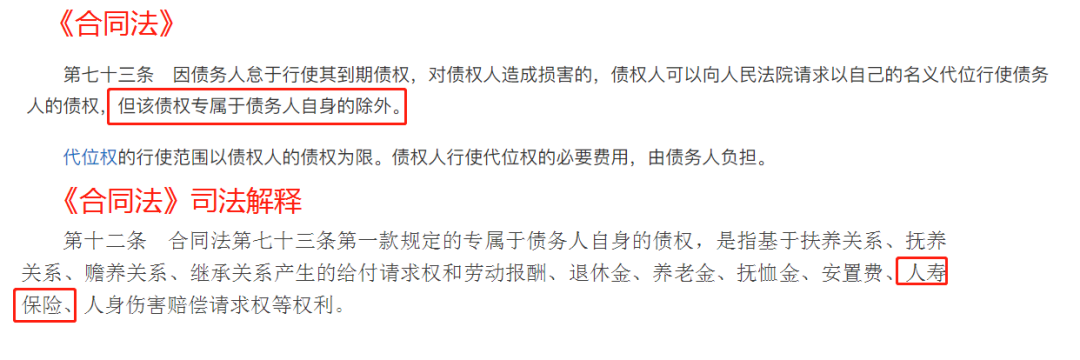

三、充当债务相对隔离工具

直接上法律条款:

增额寿的功能和意义

翻译下就是:

通过对投保人、被保险人的保单架构进行设计,实现债务相对隔离。

举个例子。

老刘自己有家小公司,但最近生意不太好。

为防止因破产等情况导致债务清算,老刘可以让父亲给自己的儿子投保。

也就是老刘的父亲为投保人,老刘的儿子为被保险人。

通过这种合法途径,一定程度上能隔离自己作为父母的债务危机。

四、保单贷款,满足资金融通

这项功能,增额寿是明确写进条款的。

拿着保单向保司借钱,形式上和车贷、房贷差不多。

当我们资金紧张时,可以使用保单贷款功能,

最高贷出当时保单现价的80%,贷款期不超过6个月。

并且,手续简单、审核宽松、不上征信,比银行贷款强太多。

五、一定程度上,代替重疾险

现在的人身体多少有点小毛病,在医生眼里可能没事,但在保司这问题就大了。

尤其是买重疾险、医疗险,极有可能会被拒保。

这个时候,就可以考虑入手增额寿。

如果不幸生病需要治疗费,可以减保解决燃眉之急。

所以一定程度上,增额寿可以代替重疾险,尤其是对非标体人群而言。

六、财富定向传承,免征遗产税

先说明,我国目前还没有普遍开征遗产税。

但不排除将来有,所以大家可以先了解

每个国家的遗产税率不同,比如韩国是10-50%,英国是40%。

遗产税的金额虽是按生前名下的资产来算,但却是真金白银的交。

比如王阿姨有套豪宅,价值192亿韩元,遗产税就高达100亿韩元。

如何合理避税?

增额寿是个不错的选择,只需在受益人上动点心思就行。

因为保险法规定:保单在有指定受益人情况下,可以不被视作遗产。

还是王阿姨,自己做投保人和被保人,受益人指定女儿。

待王阿姨百年后,女儿就可以去保司申请理赔了。

相比存款、房产,保单的传承更私密、更有指定性,还能合理避税。

03

哔哔两句

以上,6个关于增额寿的独家功能,

大家可以多看多了解,更好地把增额寿用起来。

其实增额寿作为理财险,最吸引我的就两点:

① 拥有和银行存款、国债一样的安全性;

② 在此基础上,兼顾其他金融工具没有的功能属性。

以上,关于增额寿有任何不清楚的地方,或者想要投保增额寿的朋友,都可以点这里预约专家老师1对1咨询~

往期推荐

往期推荐