这两年,很多朋友都说要勒紧腰带过日子。

他们最怕的,就是家里人万一发生点什么意外,那就真的扛不住。

所以保险这个东西,已经越来越“刚需”。

不仅要有,还要一家人都保齐了才安心!

那问题来了,预算比较有限,怎么配保险才合适呢?

今天我就拿一个典型的三口之家举例子,手把手教你配一套高性价比方案。

我敢说,这套方案适合80%的家庭。

欢迎来找我们抄作业。

01

普通家庭怎么配置保险

在研究买什么保险之前,要先想好3个问题:

①一家人应该拿多少钱来买保险

保险是好东西,但也不能成为负担。

我通常建议,把预算控制在家庭年收入的8%-10%。

比如两口子一年挣20万,那就拿1.5-2万出来给全家上保险。

这个数字不影响生活,关键时刻又能救急。

②预算有限,应该给谁多花点

保险本质是经济补偿——

谁赚钱多,谁倒了损失大,就先保谁。

所以千万不要看家庭地位来买保险,要看收入。

最好先把大人、尤其是赚钱多的顶梁柱给保足了,再考虑孩子和老人。

③必不可少的保险有哪些

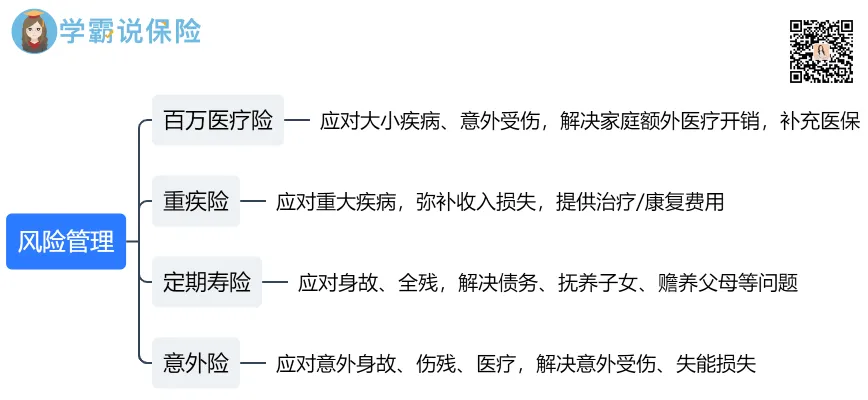

一个家庭最怕的就是:患病、身故、意外、伤残。

能够保住这些风险的保险就是下面4种:

一家人保险怎么买

但不同人配法不一样,建议这样配——

大人:重疾险+医疗险+意外险+定期寿险

小孩:重疾险+医疗险+意外险

老人:医疗险+意外险

下面就来看看一个三口之家是怎么配保险的~

02

高性价比配置方案

邓先生、邓太太都是30岁,刚生了个女儿。

有孩子之后,就想赶紧配齐保险。

他们一年总收入有25万,但因为要还比较多的房贷,希望保险的预算能控制在2万。

一家人健康情况如下:

先生,整体健康,只做过一次阑尾炎手术

太太,有肺结节和乳腺结节

宝宝,早产儿,但没什么异常

下面我具体介绍一下保险方案。

先看大人的。

一家人保险怎么买

一家人保险怎么买

【重疾险】

两个人都配了当下性价比最高的产品,保额都是50万。

邓先生→达尔文10号

保障扎实全面,市场地板价。

最基础的重中轻症,赔付都是最高一档。

重疾如果是意外导致的,还会额外再赔35%,一共拿67.5万。

另外还有个隐形福利:

如果60岁前没得重疾,之后只要住院,不管什么病,每天都赔500块,直到拿够50万为止。

所以,这是一款很容易回本的保险。

邓太太→超级玛丽16号

因为有结节,她就很希望找到核保宽松、又有结节保障的产品。

正好,超级玛丽16号自带3大结节关爱金+癌症拓展金。

无论是手术切除,还是恶化成癌,都有机会额外再赔一笔。

还有,邓太太特别喜欢“重疾医疗金”这个设计。

虽然重疾保额只有40万,但得了重疾之后,后续治疗还能报销!

最高报销20万,保底也能拿回12万。

等于说至少到手52万,比一般产品要高。

算下来,性价比和达尔文12号有得一拼。

所以很多人买重疾险,都会在这2款产品之间纠结。

如果你也不知道买哪款好,建议找我们的保险规划师梳理一遍健康情况,然后针对性给你推荐:

【医疗险】

邓先生→星相守2号

选这款,一是因为他身体条件够好,能买得上。

二是因为产品能打,不仅保证续保20年,各方面保障也很齐全。

三是因为可以选0免赔版本,100%报销,体验拉满。

关键还不贵,30岁买,才400多块钱。

邓太太→众民保·中高端医疗险

因为她有结节又不想被除外,这款产品不仅无健告,还能把一般既往症给保进去。

也就是说,既能买,又能赔。

基本上投保有困难的客户,都会来买这款。

该有的保障都是有的,可以放心。

保额也很高,足足有600万。

而且也是0免赔,2万以内赔付60%,2万以上全赔。

【意外险】

意外险夫妻俩都买小蜜蜂6号。

这个是超经典的IP,升级很多次了,一直都是便宜大碗。

两个人都是买100万保额,才298一年。

核心的保障是:

100万意外身故/伤残+10万意外医疗+50万猝死。

另外还有住院津贴、交通意外赔付、骨折医疗、救护车费用等等,非常全面。

【定期寿险】

夫妻俩又选了同一款,擎天柱12号(泰然一生版)。

因为这款市场价格最低。

除了能保身故/全残,还赠送了一项家庭守护金。

如果夫妻2人因为同一场意外去世的话,赔付金额会翻倍。

邓太太说,有了小孩之后真的很怕“死”。

而且她的收入比邓先生更高,所以保额就配多一些,拉到150万。

希望这个保险能给她更多安全感~

下面再看看小孩的。

一家人保险怎么买

一家人保险怎么买

小孩的就简单很多了。

没有健康异常,直接买最划算的优质产品就行。

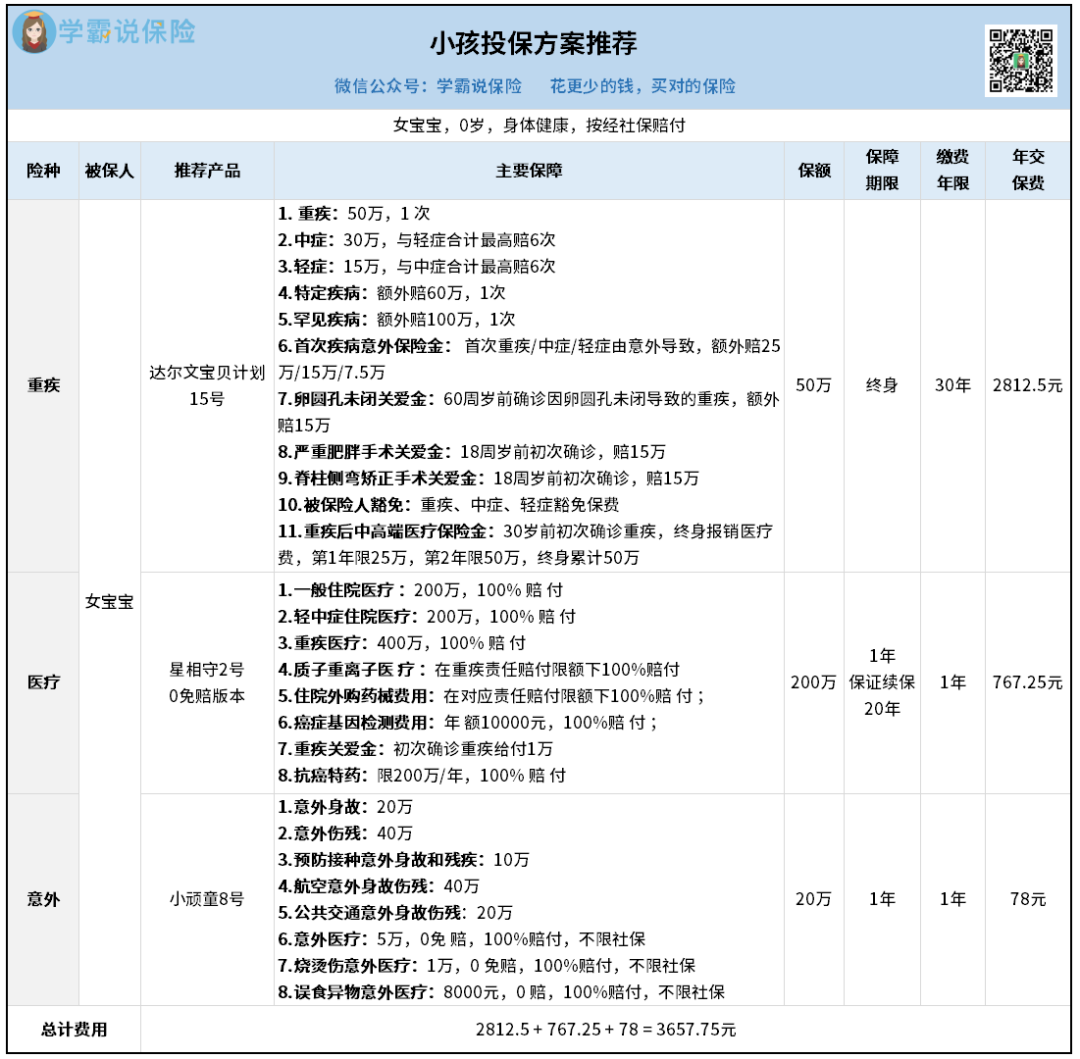

【重疾险】

达尔文宝贝计划15号,升级之后还降价了。

基础保障很齐全,特疾罕疾都有额外赔。

第一次重中轻症如果是意外导致,也有额外赔。

还自带了很多项特色保障,卵圆孔未闭、严重肥胖手术、脊柱侧弯矫正手术…

但最吸引邓先生他们的,是中高端医疗保险金:

如果孩子30岁前得过重疾,之后终身都能报销医疗费,最高可以报销50万。

等于是翻倍赔了,还延长了保障。

【医疗险】

跟爸爸选同一款,星相守2号,保障无敌。

因为产品足够便宜,同样可以选0免赔,几百块就搞定。

而且家庭一起投保有折扣,2人95折,更加划算~

【意外险】

这里就挑了有少儿特色的经典款,小顽童8号。

作为平安的招牌产品,一直很受欢迎。

保额够高,身故20万,伤残40万,意外医疗10万。

小孩最常见的那些意外伤害,比如预防接种、烧烫伤、误食异物…还会有额外赔付。

够全面,也够便宜,一年只要78。

来算一下总账:

大人的保费每人8000多,小孩是3000多,合计起来一年刚好是2万左右。

预算控制得很好,保障也拉满了,完美。

03

写在最后

上面这个方案,产品和思路是非常有代表性的。

大多数家庭都可以参考。

不过要注意,每个人的健康情况不同,一定要符合才能投保。

如果不符合,就需要调整产品。

如果你的预算更高或更低,还可以调整保额、增加或减少部分保障。

所以,保险配置是很灵活的一件事。

我们的规划师在定制方案的时候,都会根据每个家庭的实际情况来规划。

如果你也想定制一套适合自己家庭的保障,可以来找我们的规划师1对1咨询。

往期推荐

往期推荐