回顾2022年,出场率最高的险种当属百万医疗险。

凭借“几百元撬动上百万杠杆”的特点,它变身万人迷。

来咨询的读者朋友,十个有六个都在问。

但我发现:

除了常规求推荐产品,大家的问题都惊人的相似。

看来网上那些真真假假的信息,把你们都整蒙圈了。

新春伊始,来期干货。

推荐4款良心产品,再解答几个关于百万医疗险误解最深的点。

01

4款良心产品

大家还记不记得,之前我说的挑选指南?

优质百万医疗险,有三个特质:

① 续保条件友好(优选保证续保期限长的,目前最长为20年)

② 提供抗癌特药保障(报销院外购药,缓解经济压力)

③ 提供增值服务(质子重离子、住院垫付、就医绿通等)

今天推荐的4款产品,将以上三点做到了极致。

按照保障期限不同,能分两类。

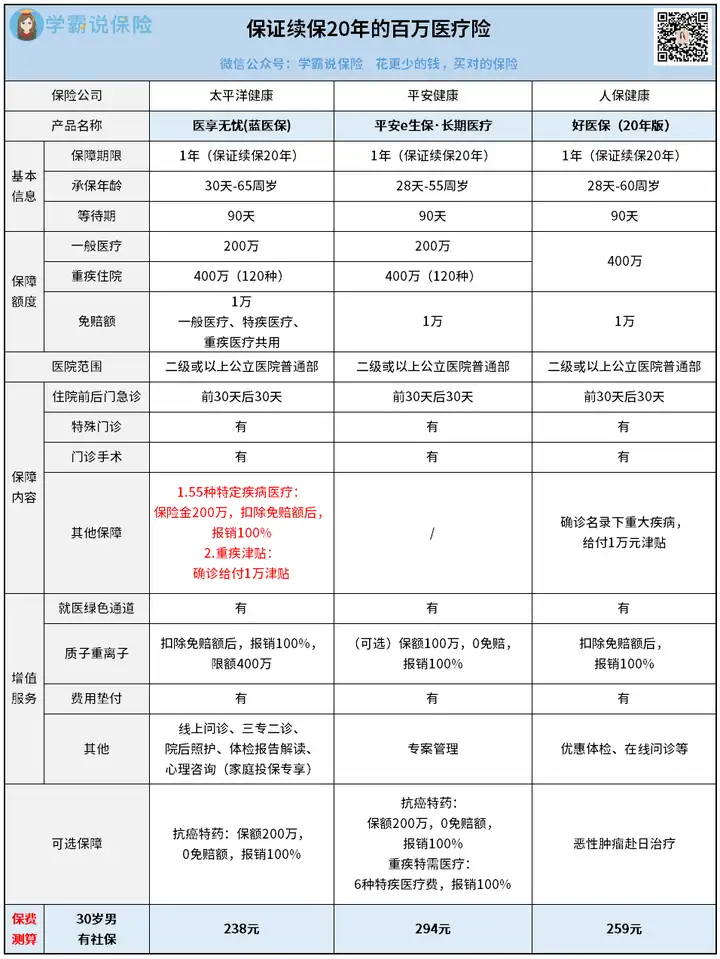

保证续保20年:医享无忧(蓝医保)、平安e生保·长期医疗、好医保(20年版) 1年期:尊享e生2023

我们逐一来看。

02

保证续保20年期

【Top1:医享无忧(蓝医保) 】

以下简称医享无忧

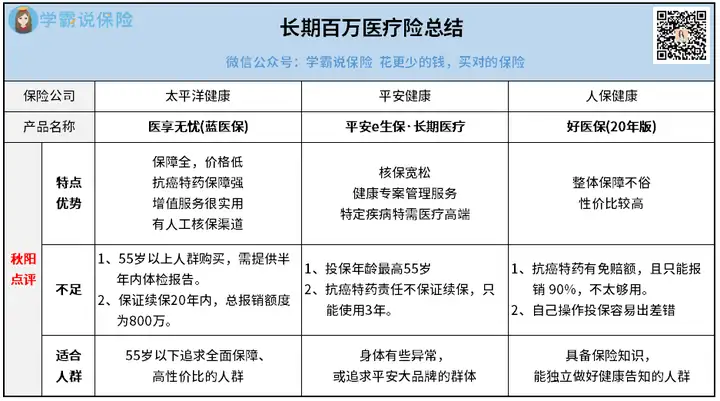

年龄在55岁以下且健康状况符合的,首选医享无忧。

这款医疗险,有三个点很吸引我。

①保障全、价格低

基础保障,医享无忧都没缺失。

价格方面我也仔细比对过,比同类产品要低个几十块。

如果是以家庭为单位投保(三人及以上),最高可以打85折。

与此同时,家庭还能共享1万元免赔额。

② 癌症保障到位

医享无忧的癌症保障,在同类产品中绝对名列前茅。

质子重离子:400万保额,扣除免赔额后,100%报销抗癌特药(可选):200万保额,0免赔额,100%报销

保额足,赔付比例也高。

特别是抗癌特药保障,写进主险条款。

附加之后,就能和主险一起提供长达20年的保障。

我翻阅了报销清单,能报88种药品,后续还会不断更新。

不得不说,医享无忧是会做事的。

③ 增值服务全

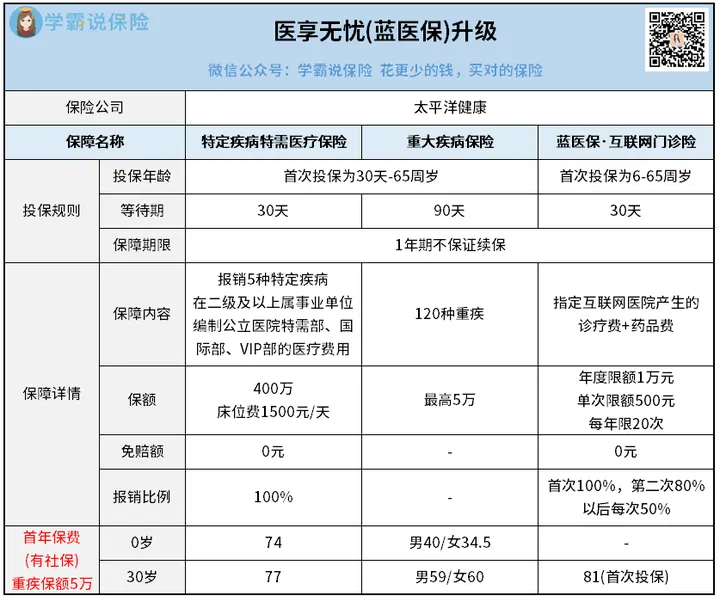

在增值服务上,医享无忧的表现也出彩。

在原有的服务上,新增3个加油包(上线时间待通知):

特定疾病特需医疗保险、重大疾病保险、蓝医保·互联网门诊险

前两个加油包针对重疾,可报销对应医疗费或给付对应保额。

第三个加油包,有点像小额医疗险,报销诊疗费和药品费。

大家按照需求,自由附加就行。

说完优点,再说不足。

医享无忧存在两个瑕疵:

①保证续保期间报销限额800万② 55岁以上投保需提交体检报告

不过整体来说,问题不大。

55岁以下且健康条件符合的朋友,最佳的选择还是它。

【Top2:平安e生保·长期医疗 】

以下简称平安e生保

区别于医享无忧,平安e生保的优势在于:

①可选责任多

包括扩展重疾特需医疗、质子重离子、抗癌药品费用报销等。

我们可以按需附加,保障也会更全。

②专案管理服务

平安e生保的增值服务里,多了一项专案管理。

简单来说就是,有专人帮我们预约门诊医生、安排住院,跟进后续情况。

全程指导就医,蛮省时省力的。

当然,除了优点,平安e生保也有不足。

它的抗癌特药保障是附加险,同时,不写进主险条款。

而且一旦患癌,院外购药的有效期仅三年。

同时,在保证续保期间它的保额限制也是800万。

所以,如果买不了医享无忧,但又想拥有20年的保障,可以考虑它。

【Top3:好医保(20年版) 】

以下简称好医保

大家非常熟悉的,支付宝的王牌产品。

不得不说,方方面面都很不错,但有两个明显劣势。

①抗癌特药保障有缺陷

和医享无忧相比:

医享无忧:200万保额、100%报销好医保20年版:200万保额、90%报销

别说10%的差距不多,如果一年吃靶向药得花10万,每年医享无忧就比好医保多报销一万。

长年累月下来,差距不就拉开了?

②理赔

由于好医保只在支付宝上销售,前期投保后续理赔全靠自己。

如果哪一步没做好影响了理赔,只能自己背锅。

所以想投保的朋友,要做好心理准备。

【简单小结 】

以上三款长期医疗险,虽然优缺各有,但瑕不掩瑜。

整体来看性价比还是很高,入手不亏。

老规矩,附上总结分析,方便大家选择:

03

一年期产品

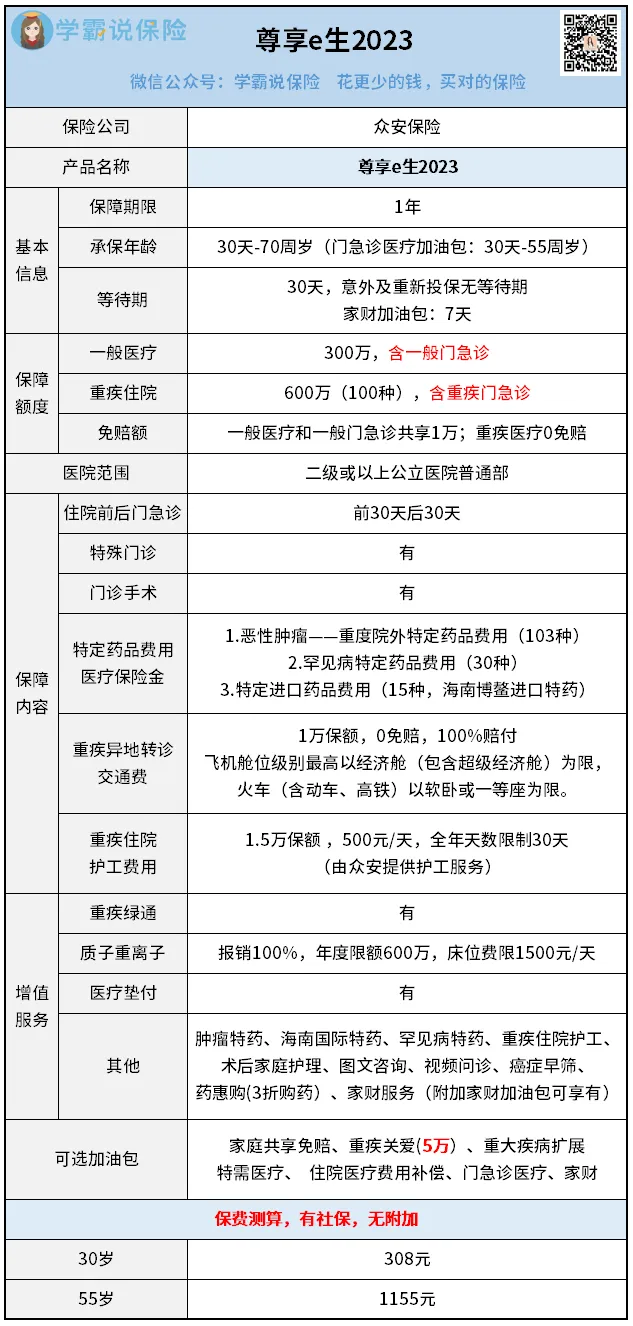

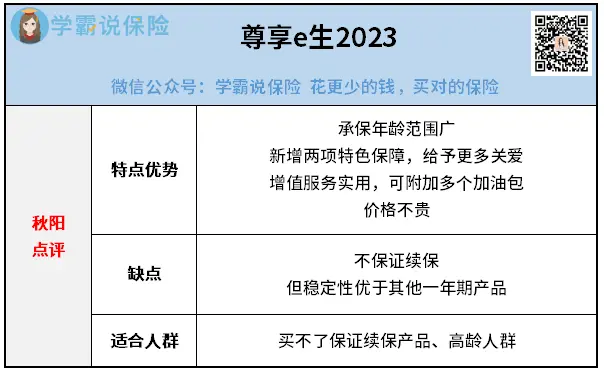

一年期百万医疗险,尊享e生系列独占鳌头。

虽然不保证续保,但作为众安的顶梁柱产品,稳定性很强。

上市8年,做了20多次升级,现在已经升级到2023版了:

不说废话,我直接挑重点来讲。

除开基础保障,尊享e生2023有三个亮点:

①报销全时门急诊费用

相较于传统百万医疗险只能报销住院期间的医疗费用,尊享e生2023做了弥补——报销全时门急诊的医疗费用。

简单来说:因小病痛/患重疾看门急诊,就算不住院,符合条件也能报销。

②报销药品范围广

尊享e生2023的抗癌特药保障,能报销148种特定药品,涵盖面极广。

③新增贴心保障

人生病了,总是渴望拥有最好的治疗。

而优质的医疗资源,往往集中在一线城市。

想异地就医,需要承担额外的交通费、护工费,甚至租房费...

尊享e生2023也是考虑到这点,新增了:

重疾异地转诊交通费用保险金:1万保额,0免赔,100%报销

重疾住院护工费用保险金:1.5万保额,500元/天,全年限30天

额度虽然不是特别高,但至少能缓解一部分压力。

分析下来,尊享e生2023确实挺好,唯一的不足就是不保证续保。

所以,如果买不了保证续保20年的产品,又或者是高龄人群,

尊享e生2023,是个不错的选择:

04

常见问题解答

我整理出三个出现频率最高的问题,统一解答。

1、百万医疗险和惠民保一样吗?

不一样。

就保障和报销方式来看,惠民保和百万医疗险差距不大。

但本质上,它俩不是一个东西。

惠民保,大多只能报销医保目录内药品的自费部分,且免赔额较高。

比如1.6万,1.8万,2万的都有,而且是分开计算。

像住院基本医疗费用补偿免赔额1.6万元,药品和检查费用免赔额1.6万元,分开单独扣除。

而百万医疗险不需要分开单独扣除,直接累计扣除就行。

所以综合来看,还是百万医疗险略胜一筹。

2、百万医疗险的保额越高越好?

没必要。

因为常规的百万医疗险,保额都是两三百万起步。

一年看病两三百万都不够花?明眼人都知道可能性非常低。

所以说买百万医疗险,完全不需要追求高保额。

把重点放在产品的保障、增值服务上会更好。

3、哪家医院就医都能报?

这个产品都会做明确规定。

百万医疗险的医院范围一般限制为:二级或二级以上公立医院。

我们平时去医院看病,大多也都是这个级别的。

而像VIP部、特需部和国际部这些医院,往往是高端医疗险的就医范围。

05

哔哔两句

以上分享的内容,希望对大家有帮助。

百万医疗险作为医保的强有力补充,核心作用就是花小钱转移大风险。

只要条件允许的,我都建议来一份,性价比很高。

不过在挑选的时候,大家一定得擦亮双眼。

看产品保障和价格的同时,也要做好健康告知,避免理赔受阻。

上述推荐的4款产品,大家可以择优选择。

往期推荐

往期推荐