老粉都知道,秋阳每月都会更新一篇文章,来介绍当下最值得入手的增额寿。

So,关注我,市场最新信息抢先知~

这不,给大家带来两个好消息——

人我行增额护理险,新增了1/3/5年交,收益跟10年交一样抗打;

富德生命人寿选择“复活”瑞祥人生,并在回归后改名为康乾3号·瑞祥人生。

我看了下,现金价值有了调整,产品规则沿用老产品。

另外,我还发现了5款综合表现不错的增额寿。

还是老规矩,我们从以下4个维度对比来看:

1)收益2)减保规则3)特色权益4)公司背景情况

你觉得,2023年哪款增额寿能登顶新王宝座?

01

收益上,哪款产品最能打?

买增额寿,核心还是要先看收益。

这次榜单变动较大,在详细对比前,我先简单介绍下入围决赛圈的选手。

昆仑健康——增多多3号瑞华健康——乐享一生弘康人寿——金玉满堂2.0利安人寿——鑫利来(金珏版)富德生命人寿——康乾3号·瑞祥人生和谐健康——人我行长城人寿——司马台

下面我就拿3种最常见缴费方式(3年交、5年交、10年交),给大家演算下这8款产品各自的收益情况。

以30岁男性,年交5万保费为例。

3年交,总投入15万

回本最快的是乐享一生,交完保费第二年就回本了。

不愧是瑞华出品,完美继承了颐悦无忧的优点。

难道是颐悦无忧2.0?

最慢的是增多多3号,需要等到第9年才回本。

收益方面,投保1-5年,乐享一生领跑。

第6、第7年鑫利来(金珏版)当了两年老大,不过马上被人我行反超。

从第8年开始,人我行全程霸榜。

增多多3号紧随其后,后期排行老二。

投保第30年,人我行IRR高达3.472%。

这个收益,放到全市场的增额寿产品里,也是最顶尖的。

值得一提的是,人我行也是增额护理险,跟增多多3号性质差不多。

咱就是说,现在护理险都这么卷了吗。

5年交,总投入25万

5年交方式,其实和3年交情况比较类似,我简单提下:

回本最快的依旧是乐享一生,第5年就回本了。

收益方面人我行还是稳坐第一,牢牢压增多多3号和康乾3号·瑞祥人生一头。

说到增多多3号,我就会联想到它的曲折上位史——

曾经它在3/5年交情况下有一定统治力。

熬走了金玉满堂、益利多、金盈卫等一众好产品,好不容易有了出头之日。

这不,第一的宝座屁股还没坐热呢,

现在又蹦出来个人我行,又得做回千年老二咯。

10年交,总投入50万

10年交收益排名发生了一些变化。

回本最快的是人我行,第9年回本。

而其他7款达成了共识,都是到第10年回本。

收益前期依旧是大混战,2-7年司马台收益领先。

但此时未回本,参考意义不大。

从第8年起,人我行还是笑到了最后。

总的来说,毫无疑问收益最能打的是人我行,3/5/10年交收益均为第一。

增多多3号和康乾3号·瑞祥人生表现也很亮眼,交替领先。

有小伙伴问,新瑞祥比老瑞祥的现金价值如何?

我详细看了,趸交没变,期交前期收益略微提升了。

不过后期收益调低了一些,不然“过不了监管那关啊”,你懂的!

02

减保规则,谁最灵活?

除了收益之外,买增额寿也要注重资金的灵活性。

所以,取钱的规则也很重要。

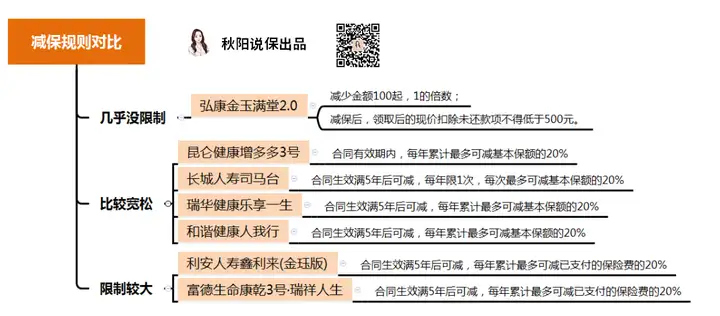

我扒了一下上述7款产品的减保规则,做了对比:

可以看到,减保最宽松的当属弘康金玉满堂2.0。

它的减保无比例限制,而且操作便捷,在官微就能轻松减保。

不愧是弘康人寿的拳头产品,延续了金玉满堂的优良基因~

另外4款产品,增多多3号、司马台、乐享一生和人我行减保比较宽松:

主要是以【投保基本保额的20%为限】,

通俗理解,最快5年内,就可以把钱全部取完。

算是目前比较主流的减保规定啦。

而剩下的两款产品,鑫利来(金珏版)和瑞祥人生减保就没那么友好了。

它俩要求:【不超过累计已交保费的20%】。

这种减保方式,后期可能会出现源源不断减不完的情况...个人不太喜欢~

当然,如果实在看好,也可通过拆单投保来避免这种情况。

具体操作如下:

比如你打算投保一张保单15万(买1份),可以改成买3张保单5万(买3份)。

这样一来,用钱时就在线退保一份,效果和在线减保一样。

学会了吗,文末点个赞告诉我~

03

其他权益对比,看你喜欢

买增额寿,主要是看收益和减保规则。

另外,有些朋友会有一些个性化需求。

不作为评判标准,算是锦上添花。

比如,保单贷款、隔代投保、第二投保人、对接信托等。

其中,比较实用的是保单贷款。

说人话就是以保单为抵押,向保险公司借钱(不用上征信)。

这个利率,肯定是越低越好对吧。

而这7款增额寿,保单贷款利率如下图:

其中,利率最低的是金玉满堂2.0,只要4.50%。

这个利率还是不错的,比很多银行的信用贷利率要低。

急用钱时,用作资金周转还是比较划算的。

关键是,不用上征信呀,方便快捷。

另外,增多多3号和鑫利来(金珏版)的利率也是能接受的,在5%左右。

考虑到未来可能会用到保单贷款的朋友,可以重点看看这3款。

除保单贷款外,这几款产品能提供的附加功能也很有特色。

比如增多多3号有长期护理保险金,还能附加投保人豁免责任;

金玉满堂2.0支持隔代投保,很适合一些想把资产留给孙辈的人;

鑫利来(金珏版)不仅支持隔代投保,还能对接信托(总保费满100万)和附加万能账户;

最亮眼的还得属人我行,据说能附加3.5%保底的万能账户(不过目前还未上线)。

我扒了下和谐官网公布的最新一期利率,实际结算利率是4.2%,很不错啦~

但要注意一点,

这款产品的万能账户是团体投保的,规则与一般增额寿略有不同。

04

公司背景情况

提这个指标,是因为有很多人担心保险公司的保单刚性兑付能力。

公司没有听过呀?会不会突然间倒闭?我的保单该怎么办?

每次看到类似这样的疑问,我都会感慨我的科普之路还没到位,仍需努力。

因为,大家眼中的“小公司”,其实个个都强到离谱。

我举两个例子说明下,

比如承保增多多3号的保险公司:昆仑健康保险。

成立于2006年1月12日,注册资本23.4亿元,在北京、上海、浙江、山东和广东都有分支机构。

目前国内仅有7家健康险公司,而它就是其中之一。

再比如承保康乾3号·瑞祥人生的保险公司:富德生命人寿。

成立于2002年,注册资本117.52亿元,总资产超4800亿元,全国拥有35家分公司、1000多个分支机构及服务网点。

常年在近百家人身险公司里排名top10,也就比国寿、平安、太保等“老七家”稍逊一筹。

由此可见,不是保险公司小,是人家低调,广告打得少!

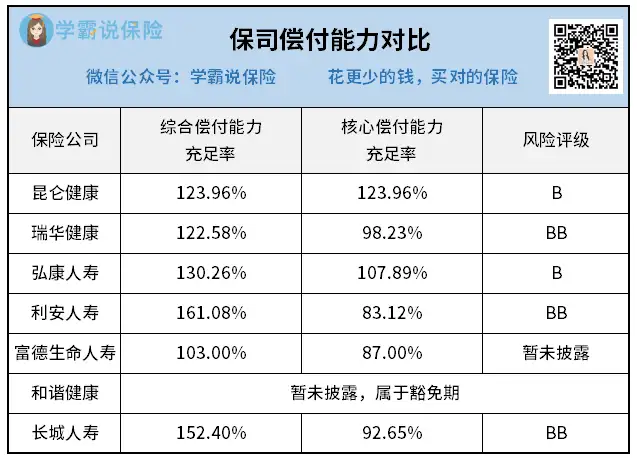

要知道,每一季度、每一年末,银保监会都会对保险公司的偿付能力,进行非常严格的审核。

这里,我也专门找了这7款产品对应公司的偿付能力,如下(官网已公布最新数据):

其中,和谐健康从2017年开始,就没有公布过偿付能力数据了。

这是因为隶属安邦集团风险处置一部分,和谐健康的年报和偿付能力报告披露处于豁免期。

不过最近一段时间,和谐健康推出了新的产品,

能够在监管中注册新产品,说明公司偿付能力是符合银监会要求的,不用担心。

另外6家保险公司,综合偿付能力都在100%以上,核心偿付能力都在60%以上。

超过银保监会要求的:

综合偿付能力≥100%,核心偿付能力≥50%。

风险评级方面,也都是B级及以上,不用担心保单的兑付问题。

所以,大家不用过于纠结公司背景,主要还是看产品本身。

下面,我也给出自己对这几款产品的挑选建议:

最能打的有两款——增多多3号和人我行。

收益顶级,减保也没啥问题,首选从这里面挑。

但是呢,在我看来,人我行综合表现不如增多多3号。

原因有二:第一,它仅承保成人,孩子不能作为被保险人,增值期没有那么长;

第二,附加功能较少,保单贷款利率也偏高。

另外康乾3号·瑞祥人生虽然收益还不错,但减保受限,存在一些瑕疵。

金玉满堂2.0减保灵活,只是收益方面稍微差了一些,看你自己更看重哪点。

剩下的产品,乐享一生回本特别快,适合用来短期理财用。

秋阳的小点评:

现在这个市场,想拿到保本保息,还高于银行存款的利率可真是不容易啊。

也难怪,我眼看着这几年增额寿越来越火。

吹的人很多,批的人也很多。

不管怎样,大家想买增额寿的话,切记注意两点:

一是搞清楚产品的背后逻辑,这样没人骗得了你;二是根据自己的需求,挑选适合的好产品。

往期推荐

往期推荐