上个月,我朋友圈有人晒出了年终奖。

12月30日发出,17.5万!

我瞬间不淡定了!

发得早,还发得多!

可是这样晒出来真的好吗~

就不怕被借走吗~

你发年终奖了吗?评论区聊聊呗。

有钱发是好事,但能守住财富才是真本事。

01

按照往年惯例,我家年终奖的大头都进了银行。

毕竟受疫情影响,投资环境太过恶劣。

把钱交给国家打理,心里不慌。

但今年我和队友商量过了,不存银行。

甚至,咱俩还要挪储。

把以往到期的存单,换个收益高点的窝。

为啥存银行不香了?

还不是因为它的收益,跌得实在让人难以接受。

1年期储蓄利率,从巅峰的10%左右跌到现在1.75%左右。

照这样下去,说不定最后还得我们倒贴...

其实不止银行存款,很多稳健投资的收益都在走下坡路。

比如国债,收益连年下降,就这吧你还抢不着。

大额存单也是一样,想上车还必须得一次性拿出20万闲钱。

就连一向稳如老狗的黄金,近来也是跌。

更别说股票、基金、房产,这些本就大起大落的玩意儿...

所以说白了,不管我们接不接受,利率下行都是板上钉钉的事。

提前挪储或找寻新的投资方式,或许是当前最明智的选择。

至于往哪挪,我有一些建议。

02

普通人最容易接触到,收益可观且安全的投资方式,就是储蓄型保险。

包括增额终身寿险、年金险。

我个人更喜欢能灵活支取的,所以偏向增额寿多些。

增额寿的独特之处,在于能长期锁定复利收益,不受外界影响。

目前比较优质的产品,复利能无限逼近3.5%,折合成单利有10%+。

这可比银行存款香太多。

但同时的,它也有不足。

就是封闭期比较长,回本需要好几年(具体视产品规定)。

所以,

如果是短期内要用钱,把年终奖存在银行也OK。

毕竟流动性摆在那儿,牺牲点收益也能接受。

但若确信这笔钱短期内用不到,那就可以拿来买增额寿。

03

推荐两款收益不错,且减保比较灵活的产品:

昆仑健康增多多3号(乐享年年)

弘康金玉满堂2.0

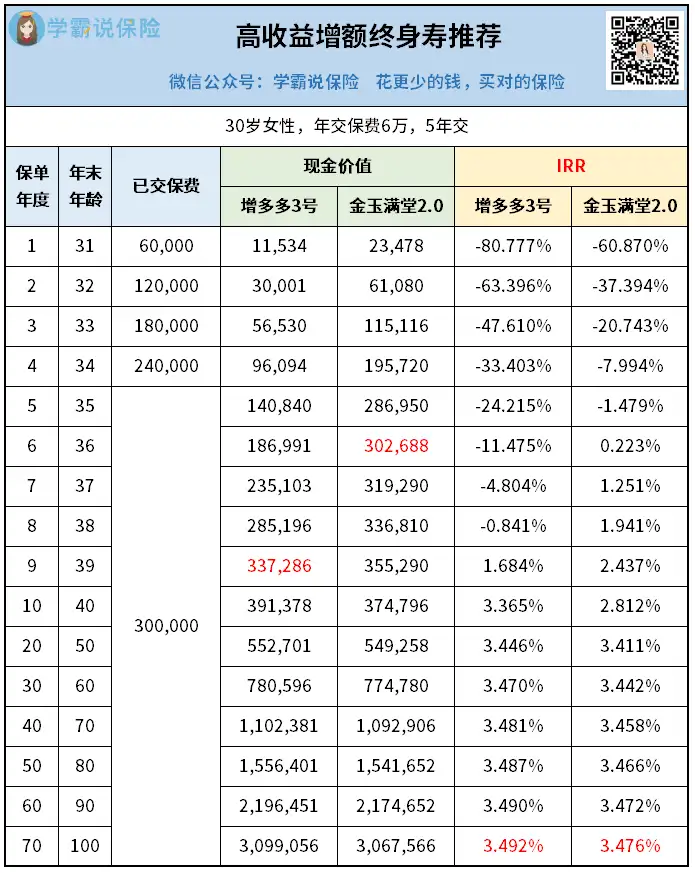

以30岁女性,年交6万,交5年为例:

金玉满堂2.0在保单第6年回本,速度算快的。

增多多3号则稍晚,在第9年。

回本过后,保单创造的都是纯收益。

而且两款产品的收益差距,其实不大。

保单第20年,净赚约25万;

保单第40年,净赚约80万;

到大后期,增多多3号的IRR突破了3.49%大关,无限逼近3.5%。

这个收益率,是目前第一梯队的增额寿才有的。

金玉满堂2.0稍显逊色些,只达到了3.476%。

但和不少同类产品相比,依旧是领先的存在。

收益可观,是我们买增额寿要看的一点。

另一点,则是减保要足够灵活。

这也是为什么,我看好金玉满堂2.0和增多多3号。

金玉满堂2.0,减保限制非常少:

保单生效满15个月后,即可申请减保;

减保金额100起,减保后现价不得低于500。

增多多3号,稍微有一些限制:

合同生效满5年后,可以申请减保;

每年累计最多可减不超基本保额的20%。

我算过了,最少5次就能减完:

比起那些减得慢甚至减不完的产品,这点限制我完全能接受。

以上,两款增额寿,可以成为大家投资的首选。

更看重收益,优先考虑增多多3号;

更注重减保灵活,则优先考虑金玉满堂2.0。

04

在利率下行的当下,搞钱的方式其实有很多。

但我本人,是稳健型选手。

只愿意让我的辛苦钱稳稳增值,不受损失。

所以现阶段来看,投资储蓄型保险是个不错的选择。

没买的朋友,可以趁现在收益还高,抓紧上车。

毕竟它们的收益率也一直在降,后续降到啥水准,真不好说。

已经买了的朋友,也可以考虑适当加保,给自己的钱包加码。

选择做时间的朋友,相信时间会给你想要的。

往期推荐

往期推荐