大家好,我是你们的清华姐姐,“学霸说保险”创始人秋阳~

这几个月,我测评了很多增额终身寿。

不说上百,几十款肯定有。

其中能得我推荐的,往往具有两个特质:

① 收益可观

② 减保灵活(减保金额无限制,或不超基本保额的20%)

前者不多说,你们都熟;但后者,很多人都会忽略。

如若你买的增额寿,减保规则不是这两者之一。

朋友,你摊上事儿了。

01

减保规则有几种?

自去年监管出手,增额寿市场就迎来了巨变。

很多产品由于收益过高,先后被“安排”。

比如利久久、利多多、守护神、颐悦无忧、金玉满堂。

这都不算啥了。

后续上新的增额寿,减保也大受限制。

限制的关键词就是——20%。

具体的限制规则,主要有3种:

① 减保对应的现价不得超过实际已交保险费的20%

② 减保的基本保额不得超过投保时基本保额的20%

③ 减保的基本保额不得超过申请减保前基本保额的20%

再加上原有,但现存很少“减保金额无限制”的增额寿,一共4种。

其中限制最少最灵活的是:

减保金额无限制,或不超投保时基本保额的20%。

增额寿的减保,关乎着我们取钱大计。

这4种规则,具体是什么意思?

02

深度剖析

字面解读,减保规则可分为三类:无限制、与保费挂钩、与保额挂钩。

从易到难,我们逐一来看。

【一、无限制】

这里的无限制,并不是真的毫无限制。

只是说,限制相对少很多。

和下面三种对比完,大家就会有真切感受了。

以代表产品——弘康金玉满堂2.0为例。

它的减保规则是这样的:

① 保单生效满15个月后,可申请减保。

② 减少金额100元起,1的倍数。

③ 减保后,领取后的现价扣除未还款项不得低于500元。

这个限制,随便就能满足。

减保自由度,我打99分。

【二、与保费挂钩】

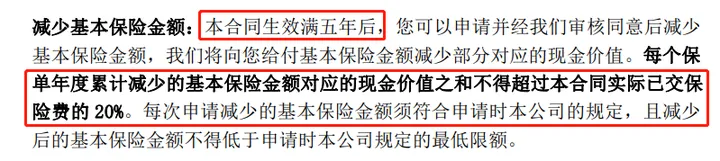

1.减保对应的现价不得超过实际已交保险费的20%

代表产品——信泰如意尊星光版(已下架)。

具体减保规则如下:

注意,实际已交保费,不受减保影响。

举个例子:

王小姐(30岁),计划10万*5年交,总保费及实际已交保费就是50万。

每年减保的金额限制为50万*20%=10万,不能超出这个数。

按照这个减法,多少年能把保单现价减完?

假设从保单第10年开始,每年减保10万;累计减保7年后,保单现价还余有27751复利生息;

想把现价都取出来,则需要进行第8次减保:

减保次数,客观来说还是比较多。

但它每年可领取的额度,确实不低。

也不存在领不完的情况,表现算是中规中矩。

【三、与保额挂钩】

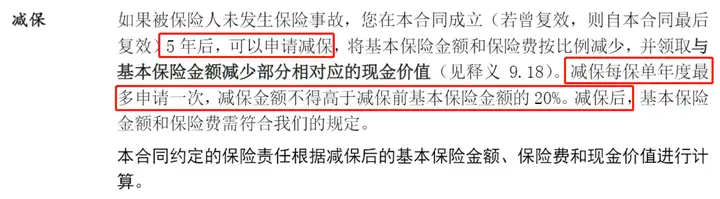

1.减保的基本保额不得超过投保时基本保额的20%

这就是我开头提到,限制相对少的减保方式之一。

具体是怎样的?

以代表产品——昆仑健康增多多3号为例。

它的减保规则是:

① 保单生效满5年后,可申请减保。② 每年累计减少的基本保额之和不得超过投保时基本保险金额的20%。

还是上面的王小姐。

年交10万交5年,基本保额为472956(保单会载明)。

不得超过20%,也就是472956*20%=94591.2。

每次减保,基本保额不超过这个数就行。

从保单第10年开始减保,每次减少的基本保额不超过94591.2:

最少5次,就能把保单的绝大部分现价取出来。

此时保单余有40的现价,基本可以忽略不计。

这么一对比,这种规则是不是很友好。

2.减保的基本保额不得超过申请减保前基本保额的20%

代表产品——渤海前行无忧(已停售)。

它的减保规则是这样的:

这个规则,有个很大的弊端。

它对应减保后的现价,是一组不断减少的数据。

换句话说,减不干净。

要想全部取出来,只能整单退保。

不推荐,我就不做详细演示了。

【简单小结】

4种减保规则分析下来,可能不少朋友都看晕了。

按照宽松程度,我来排下序:

无限制>不超投保时基本保额的20%>不超实际已交保险费的20%

至于剩余的一种:不超申请减保前基本保额的20%

真心不推荐大家买这类产品,减保不利索,看着就不痛快。

03

哔哔两句

文章篇幅较长,但干货很多。

希望能帮到大家,买对增额寿不踩坑。

如果你身边有朋友对减保疑惑的,也可以把这篇文章分享给他~

最后,还是想再强调几句。

现在的投资大环境,我们都有目共睹。

想要财富稳定增值,购买增额寿或许是最佳选择。

但上头有监管盯着,上新的产品是一款不如一款。

后续市场的风向如何?我说不准。

只能说,趁现在还有优质产品,尽早拿下。

往期推荐

往期推荐