悄咪咪问一句:你的收入是什么水平?

我发现,很多主动买保险的人,基本都“有点小钱”,在社会上,算是我们平常说的“中产家庭”。

这样的家庭看似还不错,但实际上面临的压力是巨大的——

害怕各种意外发生,钱不够花,日子过得越来越差。

不过我想告诉你,要是买好了保险,可以丝毫不慌。

01 保险怎么帮忙兜底?

中产家庭配置的保险,主要分两种:

一种是保障类保险,比如重疾险,得了重疾,符合条款约定就能赔钱。

另一种是理财类保险,比如增额终身寿险,可终身锁定利率,收益写在合同里,中途可以减保取现价出来用,买来做教育、养老规划,或者单纯当做投资赚收益,都很合适。

疾病等意外来袭,保障类保险可以为我们兜底。

将来孩子上大学要学费生活费,我们养老也要用钱,理财类保险就能给我们经济上的支持。

中产家庭虽谈不上富裕,但基本都有能力配置好保险。

要是挑到好产品,还可以少花很多冤枉钱。

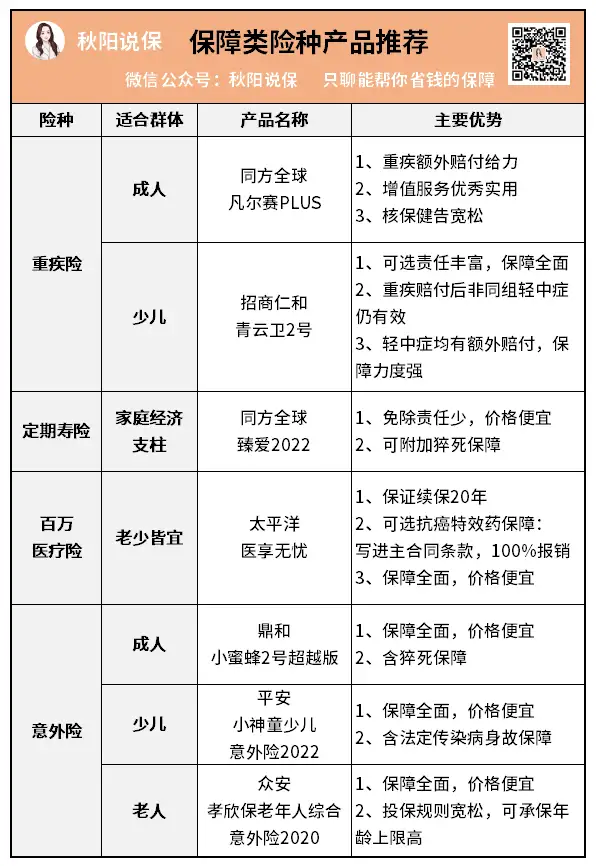

下面我们就先来说说保障类保险主要有哪些:

1.重疾险

主要保重疾、轻中症,符合条款即可赔付约定保额。

得了重疾,起码要歇上一两年,安心养病。

俗话说“手停口停”,工作上的收入多少都会受到影响,这时重疾险赔的钱就可以弥补这部分损失。

即便有房贷车贷要还,也可以放宽心过日子。

注意:一般不建议老人买重疾险,因为保费偏贵,可能出险了,赔的钱比我们交的保费还少。

2.定期寿险

主要保身故和全残,买它主要为的是家人。

万一不幸挂了,至少能留一笔钱给家人好好生活。

前阵子有一则猝死新闻备受关注,很多人这才意识到买定期寿险的重要性,赶紧给自己投保。

不得不感慨一声,为家人着想,有责任心的人真是越来越多了~

注意:定期寿险更适合家庭经济支柱投保,小孩不承担家庭经济责任,不建议投保。

3.百万医疗险

主要用来补充医保报销。

比如有人生病了,去医院住院治疗,医疗费经过医保报销后,超过免赔额的部分,就可以按合同约定进行报销。

另外,像癌症外购药,价格特别贵,通常医保是不能报销的,如果买到一款优秀的百万医疗险,就可以很好地解决这部分花费。

注意:大多数百万医疗险的免赔额是1万,报销额度有几百万,所以百万医疗险主要是用来报销高额医疗花费的。

4.意外险

主要提供意外身故/伤残、意外医疗等保障,几十块钱都能买到一份不错的一年期意外险,正所谓花小钱办大事。

意外面前人人平等,所以意外险是老少皆宜的险种。

以上这些险种,我都帮大家找到了市面上性价比非常高的优质产品:

表格里提到的这些高性价比产品,主要优势我都给大家列出来了,篇幅有限,就不一一测评了。

02 理财类保险收益有多高?

购买理财类保险,对于中产家庭来说也非常有必要。

俗话说,你不理财,财不理你。

但也有人说:“你一理财,财就离你。”

原因是理财的路子选错了,就像有人炒股,选错股票,千万身家都可能被败光。

所以,很多中产家庭理财,基本都是追求安全靠谱、稳定增值。

对此,我最推荐投保增额终身寿险和养老年金险——收益都是白纸黑字写在合同上,安全有保障。

简单来说说两者的区别:

增额寿可以终身锁定利率,有减保功能,取钱比较灵活,可以用来规划教育、养老等。

养老年金险需要等到约定好的年龄才能开始领钱,更适合专款专用,为养老做规划。

详细区别可以看看这篇文章>>年金险和增额终身寿,有什么区别?

如果目前还没有清晰的养老规划,我建议先买增额寿。

最近高收益增额寿已经下架了不少,想买的朋友要抓紧机会入手。

目前我最推荐投保的是增多多3号增额护理险,它的收益具体有多高?

我们拿它来和各大保险公司的热门增额寿对比:

可以看到,增多多3号增额护理险的优势非常明显:

从回本那年开始,即40-85岁这个极有可能减保取钱出来花的年龄阶段,现金价值一路领先。

第30年投资回报率高达3.41%,将其他产品远远抛在身后。

03 秋阳有话说

买保险,其实就是用小钱换大钱。

比如买最便宜的意外险,每年只要交几百块钱的保费,就能得到上百万的保障。

未雨绸缪的道理,其实不用我多说,人人都明白。

对于中产家庭来说,在能力范围内每年拿出几万块配置好保障,非常有必要。

如果之前已经配置了相关保险,最好拿出保单来看看产品有没有买对,保障责任和额度是否合适~

要是你的家庭还没有保障,一定要抓紧时间配置。

往期推荐

往期推荐