重疾险,是成人必备的四大险种里最复杂的一个。

所以,挑选起来令人十分纠结。

如果你的重疾险还没买,那今天这篇文章千万不能错过。

我会分三部分推荐今年最值得买的重疾险:

一、成人:性价比高、保障好的产品,适合绝大部分人群

二、少儿:注重少儿特色保障、性价比高的产品

三、多次赔付的好产品

Ps:文章较长,急性子可按需跳跃到你想看的部分~

01 老牌霸榜前三重疾险

我们挨个来看:

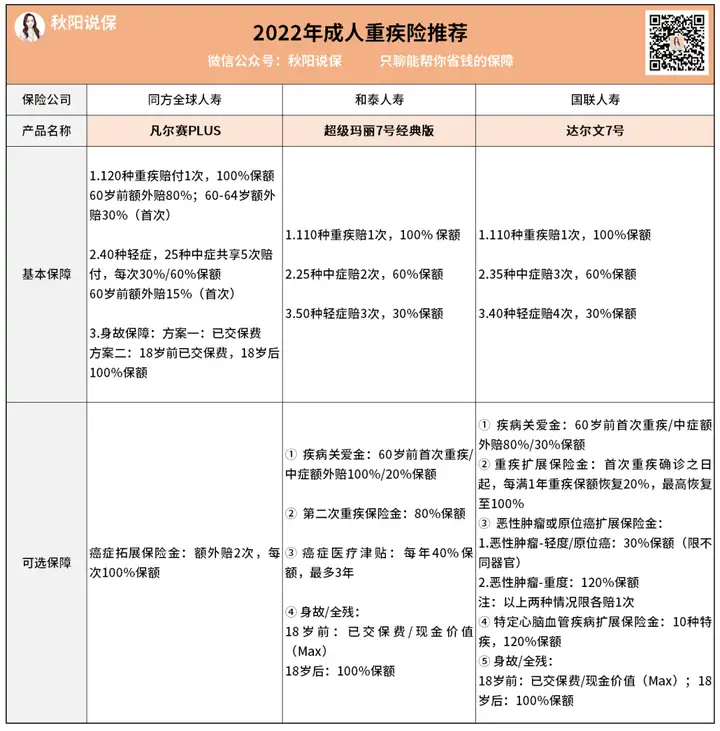

【同方全球人寿——凡尔赛PLUS】

【特点】

保障能力优秀

1.最长的额外赔付年龄区间:大部分重疾险的额外赔在60岁前,而凡尔赛PLUS在60岁前额外赔80%,60-64岁额外赔30%,保障时间更长;

2.轻中症保障给力:60岁前额外赔15%,两者可灵活共享5次赔付;

3.可选癌症多次赔付:癌症最多可赔3次,新发/复发/转移/持续状态都能赔,累计最高可赔380%保额;

增值服务硬核

它能提供全国700+家三甲医院住院/手术安排。

更难能可贵的是,还承诺7个工作日内安排完毕(华西医院1个月)。

这样的医疗资源承诺,试问哪家保险公司能保证?

再加上,原本的6项增值服务已经升级成目前的10项,服务内容非常实用。

比如120万一针的CAR-T、海外就医等,新老保单均能享受升级后的增值服务。

想更详细了解的朋友,可戳这→凡尔赛PLUS增值服务盘点

核保宽松贴心

凡尔赛PLUS的核保,属于业内出了名的天花板级别。

比如高血压、癫痫,甚至抑郁症,都有可能以标准体承保。

身体有异常的朋友,强烈建议试下凡尔赛PLUS的核保,说不定有惊喜~

公司背景强悍

凡尔赛PLUS背后的公司,叫同方全球人寿。

这是一家中外合资的保险公司,看着很低调,但实力强悍。

中方股东是中核资本,实际控制人是国资委,安全感满满;

外方股东是荷兰全球人寿,近200年历史,底蕴深厚。

PS:据我从业多年经验,外资保司理赔十分爽快,很少斤斤计较。

毕竟注重名声嘛~

【总结】

它可是我心目中的白月光,产品够优质,公司背景也够硬。

最重要的是,对带病群体还十分友好。

【适合谁买】

预算充足的话,是当前重疾险的首选。

推荐喜欢大品牌大公司,追求极致保障,亦或是看重医疗资源的朋友选择它!

【和泰人寿——超级玛丽7号经典版】

超级玛丽7号目前有三个版本:经典版、暖男版和易核版。

三款产品性价比都还不错,不过适合的人群不同。

纠结的,秋阳之前也有详细测评过:

这里我们仅详细介绍经典版:

【特点】

额外赔比例高:可选的额外赔责任,60岁前,重疾和中症分别额外赔100%和20%保额,累计赔付比例很高。

同种重疾可赔2次:60岁前赔过一次重疾,3年后重疾保障会重新生效(需附加)。

保额会恢复至80%,且不限年龄。

虽然不能赔上次重疾的持续状态,但复发/新发/转移都能赔。

很不错了~

癌症额外保障见效快:它采用津贴形式给付,最快确诊癌症第二年便能领取。

每年领40%保额,最多领3年,一样不限新发、复发、转移和持续。

这样一来,获赔概率更高,且附加后保费也不高。

【总结】

以性价比著称的超级玛丽系列,依旧保持着强劲的市场竞争力。

它的各项保障责任灵活不捆绑,可选方案很多,整体性价比很高。

【适合谁买】

对癌症保障时效有要求或看重同种重疾2次赔的朋友,可以考虑下它。

【国富人寿——达尔文7号】

【特点】

有五大可选责任,投保非常灵活,可根据需求自行附加责任;

重疾赔付后,再次确诊非同组中轻症依然可赔。

不过也有相应限制:就是必须得是“完全不相关”的疾病才行哈。

可选恶性肿瘤-轻度或原位癌额外赔,恶性肿瘤保障范围更大。

但是,二次赔付的要求必须是确诊于不同器官。

这里顺带提一句:12月21日“icu住院保险金”已下架。

【总结】

癌症保障有创新,可选保障丰富实用,性价比也很不错。

【适合谁买】

追求保障全面性,或者看重轻中症保障,以及家族有恶性肿瘤病史的人群。

想要看深度测评的,这里→ 披荆斩棘的达尔文7号

————

这三款产品,算是今年市场认可度最高的三大IP了。

而重疾险的挑选,其实没那么容易,不是说直接看产品形态选个最优的就行。

需要结合咱们的身体情况和收入预算,才能挑到最合适的。

不知道怎么选的,加我微信qysb22,我教你~

02 上几款优质少儿重疾险

给孩子买重疾险,选哪个产品,是爸爸妈妈们最头疼的。

不过别担心,秋阳今天推荐4款优质少儿重疾险,每款都有自己的独特的优势。

Ps:我统计了下,这4款产品在今年所有给宝宝买的重疾险中占了90%左右。

【君龙人寿——小青龙】

【特点】

首次重疾最高赔200%:重疾最高可赔双倍,是目前同类产品中的天花板;

保障责任创新:首次赔付重疾后,轻中症责任仍有效。且少儿特定疾病和少儿罕见病,均不限出险年龄;

住院津贴有特色:住院津贴覆盖全面,包括重疾/中症/轻症/少儿意外住院;

增值服务贴心:含白血病健康管理方案、重疾健康关爱增值服务等。

【总结】

小青龙保障责任丰富有创新,疾病保障力度大,投保灵活,整体来说性价比相当高。

【适合谁买】

追求高性价比,看重住院津贴保障的家长们,可以给孩子买它。

【招商仁和——青云卫2号】

【特点】

重疾理赔后轻中症仍保障:重疾理赔后,轻中症还能再各赔一次,更加人性化;

额外赔比例高:青云卫2号重疾最高赔付比例可达到160%,且这项保障直到60周岁前都有效。

轻中症也有相应的额外赔付,一样也是保到60周岁前,4款产品中就青云卫2号的额外赔付最给力。

有重症监护津贴:这条跟达尔文7号的ICU住院津贴有点像,不过青云卫2号是随住院天数给的,更快生效领钱,我觉得实用性也比达尔文7号要更好;

健康管理服务升级:拓展了服务的保障内容,分为健康咨询、日常就医和大病就医等三大板块。

品牌知名度高:承保公司是有央企背景的招商仁和人寿,可信度更高。

【总结】

保障责任全面有特色,和小青龙不相上下,并列第一。

【适合谁买】

追求大品牌大公司、赔付比例高,保障齐全的家长们,可以考虑下它。

【北京人寿——大黄蜂7号全能版】

【特点】

重疾赔付后,轻/中症保障依旧有效:在重疾初次确诊90天后,只要轻症+中症赔付次数不满6次,不同组的轻症或中症还能再赔1次;

少儿保障最给力:对于以白血病为代表的少儿特定疾病,它最高能理赔310%保额,是今天榜单四款中对少儿特疾赔付最高的一款。

多次重疾保障最优:重疾多次赔的理赔比例,分别是120/130/180%,总赔付比例达430%,4款产品中最高。

提供健康管理服务:包括在线问诊、电话问诊、重疾绿通等,就医更方便;

【总结】

赔付比例高,保障也很人性化。

【适合谁买】

看重少儿特疾保障、想要重疾住院拿更多津贴,亦或是注重健康管理的家长,大黄蜂7号(全能版)是个不错的选择。

【国联人寿——慧馨安2022】

【特点】

基础保障充足:该有的重疾、轻中症、以及少儿特疾保障,全都有;

费率优势明显:4款产品中,它的基础计价费率最低;

可选责任丰富:包括多次重疾保障、二次癌症保障、重症手足口病住院津贴等,实用性很强;

住院津贴给付数额高:慧馨安2022住院津贴给付的数额达到500元/天,最高能到小青龙住院津贴的5倍。不过比较局限就是只有因重症手足口病住院了才能领。

【总结】

保障内容基础扎实,可选责任众多,保费也有优势。

【适合谁买】

追求投保灵活,或者单纯只想要一份简单重疾保障的家长,可以给孩子买这个。

看完还是犹豫选哪款少儿重疾险的朋友,可以戳这→四款少儿重疾险大PK

03 多次赔付重疾险选谁

市面上多次赔付的重疾险实在太多了!

但是,我仔细研究过后,最突出的还得是这三款。

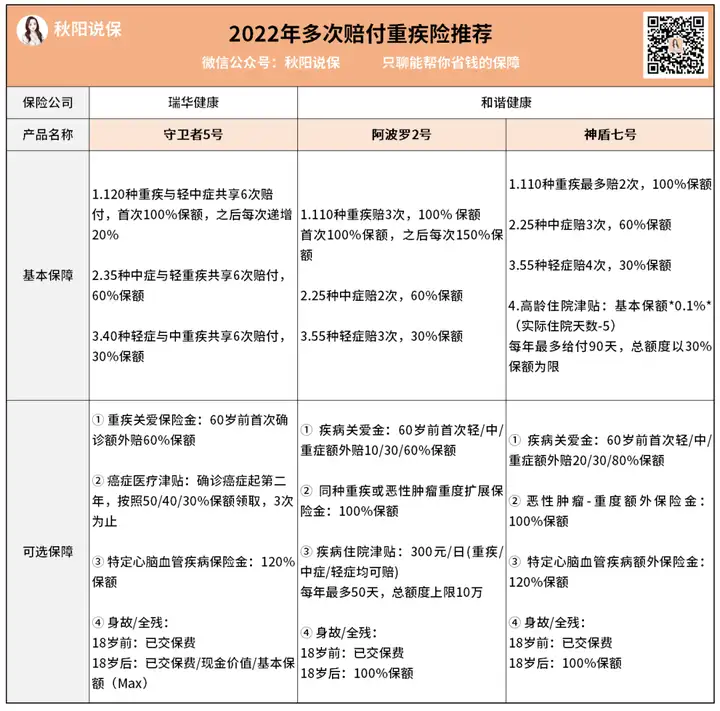

【瑞华健康——守卫者5号】

【特点】

多次赔方式创新:榜单三款产品中,只有它的重疾赔付比例越赔越多,最多能赔到双倍保额。而且重疾赔完后,轻中症也继续有效,直到6次赔完为止;

癌症津贴更人性化:卫者5号给付比例是50%-40%-30%,提升了前期给付比例,钱更早拿到手;

可选责任丰富:不捆绑任何保障责任,费率低。

【总结】

守卫者5号是一款赔付十分灵活,且实用性非常强的多次赔付重疾险。

【适合谁买】

追求极致性价比多次赔付产品的人,或者注重癌症保障的人群。

【和谐健康——阿波罗2号】

【特点】

住院责任优秀:住院津贴每日给付300元,不受基本保额影响,不限轻中重症,低保额一样能享受到高额度的住院津贴。

重疾赔付次数多、比例高:重疾不分组赔3次,每次间隔1年,分别赔100%、150%、150%保额,属于目前市场较高水平。

对女性非常友好:它是不分组多次赔产品,若女性买它的基础版,不附加其他保障,会比单次赔产品还要便宜;

【总结】

阿波罗2号是一款性价比相当高的多次赔付重疾险,价格可以说是地板价,媲美单次赔付重疾险。

【适合谁买】

看中重疾保障、追求多赔或者女性人群。

【和谐健康——神盾7号】

【特点】

投保年龄广:最高60岁可投保,老年人也能获得保障;

高龄住院津贴保障:年纪大了,特别是60岁后住院的概率还是挺大的,挺实用的;

重疾二次赔:60岁前首次重疾赔付后,间隔3年,再次确诊不同种重疾,可额外再赔100%保额。

投保灵活:保障期限、癌症2次赔、身故责任等均为可选;

【总结】

神盾7号的定位就是,男性朋友,若想要60岁后住院津贴责任,可以选它的基础版或附加特定年龄额外赔版。

【适合谁买】

预算比较吃紧,但又对未来挺焦虑,追求多次重疾保障的人群。

秋阳小点评:

看得出来,今年重疾险市场的竞争,真的异常激烈!

为了选到最好的产品,我们总是不厌其烦地对比来对比去,就算付出再多时间也没关系。

但实际上,做了这么多产品测评,我发现一个事——

优质重疾险,其实大差不差...甚至有点像。

所以,在几个好产品中做抉择时,不用过分纠结。

在买保险这件事上,抓住重点,然后选择合适的时机上车才是最重要的。

往期推荐

往期推荐