发现个事,挺魔幻的——

虽然我一直强调,产品保障好才是王道→戳这了解

但大家的目光,还是会第一时间被大公司吸引。

能理解,大公司名声好,再加上分支机构多,看上去确实很有安全感啊。

不过有一些看不准的朋友,很容易被忽悠买到垃圾产品。

所以,今天我来给大家排雷了。

搜罗整个百万医疗险市场,发现3款大公司的产品,相当不错。

你从这里面选,绝对不吃亏!

01

爆款顶流三巨头

我们挨个来看:

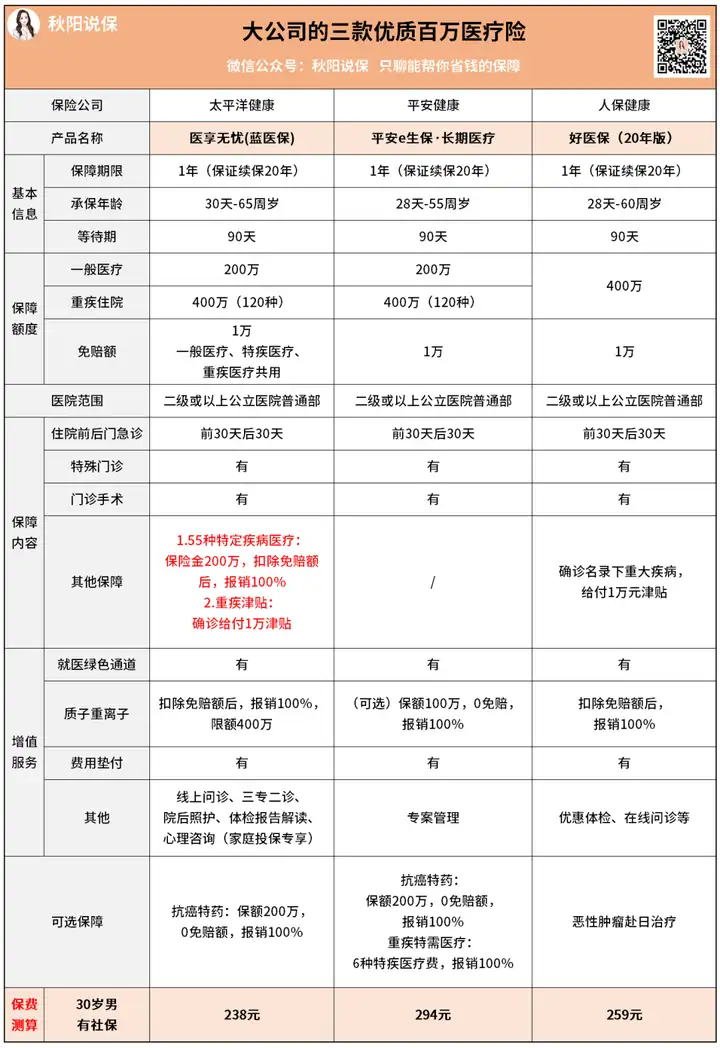

【太平洋健康——医享无忧】

老牌保险公司太平洋出品,实力不用多说。

它最牛的一点在于不偏科。

无论是基础保障,还是增值服务,都360度无死角!

从医享无忧上线后,我就一直夸它,吹得有些累了haha~

说一下几点优势吧:

1.基础保障全面,价格低

一般住院、特殊门诊、门诊手术、住院前后门急诊这些都有。

定价方面也给力,在本就比同类产品低的基础上,推出家庭投保优惠。

三人及以上投保家庭版,最高可享85折费率,还共享1万免赔额。

30岁的男性买,首年保费仅需238元,性价比无敌。

2.癌症保障到位,增值服务贴心

医享无忧的癌症保障,可圈可点。

质子重离子:400万保额,扣除免赔额后,100%报销抗癌特药(可选):200万保额,0免赔额,100%报销

赔付比例高就算了,抗癌特药还写进合同。

如果附加,就可以和主险一样,给我们提供持续20年的保障。

就冲这点,太良心了~

另外,医享无忧还附赠优质的增值服务。

像就医绿通、质子重离子服务以及住院垫付等,这些可以在关键时刻帮上大忙。

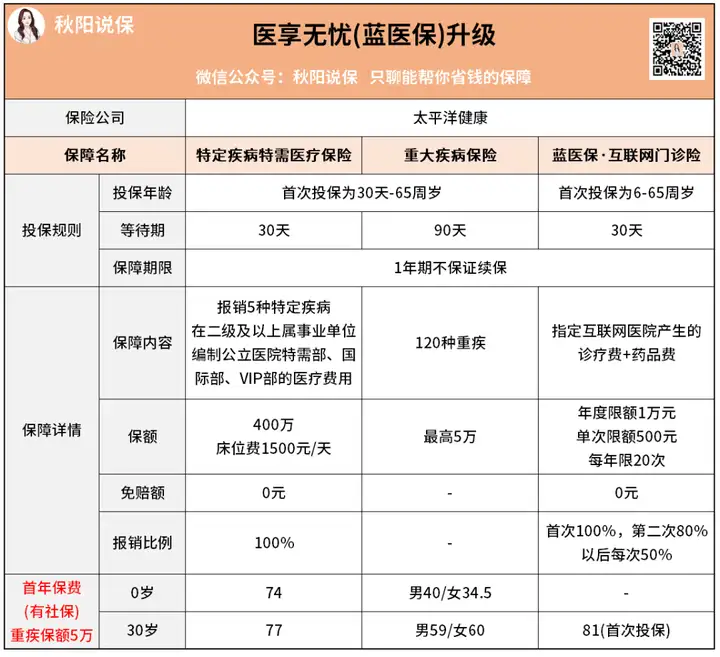

3.新增3个加油包,诚意满满

前两个加油包,针对重疾。

确诊相关重疾,可报销医疗费或给付对应保额。

看重重疾保障的朋友,可以选择附加,一年也就几十块。

第三个加油包,性质有点类似于小额医疗险。

用于报销诊疗费和药品费,让我们看病更加便捷,实用性蛮高~

不过医享无忧也存在一点不足:

那就是55岁上的人群买的话,需要提供半年内的体检报告。

年过半百去体检多少都会有点毛病,很可能过不了健康告知。

所以,超过55岁的朋友还是考虑其他款比较好~

总的来说,如果你想买百万医疗险,又看重公司,我首推太平洋家这款医享无忧。

Ps:还有款产品叫蓝医保,很多朋友问。

其实医享无忧和蓝医保本质上是同一款产品,就是换了宣传界面和销售渠道,仅此而已。

有点像?番茄和西红柿的区别,我就不单独讲了。

接下来2款,作为买不了医享无忧的备选。

【平安健康——平安e生保·长期医疗】

头顶平安这响当当的名号,

这款产品的基础保障,没有什么硬伤,该有的都有。

但它的院外购药,不够完美。

没写进主险条款,只是附加险。

并且患癌后,只保证吃3年。

好在核保有一定优势:抑郁症、肺结节有机会除外承保。

身体有点小毛病的朋友,可以考虑下这款。

【人保健康——好医保20年版】

作为支付宝蚂蚁保的王牌产品,

它的大体保障,与医享无忧宛若双胞胎。

都是保证续保20年,400万的保额,一般疾病与重疾共用1万免赔额,1万的重疾津贴。

但在院外靶向药保障上,报销比例比医享无忧20年版少了10%。

1万块,要少报1千块;10万块,要少报1万块...

好在投保年龄上有优势。

56岁到60岁的朋友不需要体检就能买。

如果年龄在这个区间,或是过不了医享无忧核保的朋友,可以试试好医保20年版。

02

答疑解惑进行时

好啦,关于买百万医疗险会有的一些疑虑,我也总结了几点。

1.之前买的百万医疗险,现在觉得有更好的要换吗?

这得分情况来看。

情况一:买的是1年期的百万医疗险

此时建议更换成保证续保的医疗险。

不过不用着急退保,因为本来就是短期险,等快到期了再换就行。

医疗险,不就图个稳定嘛~

情况二:买的是6年期的百万医疗险

我建议年龄偏大(50岁以上),身体比较健康的朋友:可以换成保证续保20年的医疗险。

举个例子,春娇买了6年期的支付宝好医保,在第三年得了乳腺结节。

像她这种情况,秋阳是不建议换的。

因为重新买一份的话,新的保险会把她的乳腺结节当做是投保前疾病,之后发生的医疗费,是不赔的。

那完全没必要换嘛,对不?

相反,如果春娇自始至终啥事都没有,那我是很支持她换20年的~

因为至少能保证未来相当长的一段时间内的保障。

情况三:买的是保证续保20年的百万医疗险

能做到保证续保20年,本来就不容易,强烈建议不要轻易退换。

实在要换,一定要确认自己目前的身体健康状况是能通过新品的健康告知的。

最好是等新产品的等待期过了再退掉老产品,以免出现保障的空窗期。

提醒一句:就算通过了健康告知,老保单保障期间,所患疾病在买新保单时会被当做既往症,是不赔的。

这点千万要注意~

2.如何挑选一款百万医疗险,有标准吗?

百万医疗险的挑选标准,主要看这四条——

1)保障是否全面

根据我的经验,一些产品会在基础保障上“缺斤少两”。

比如有些产品无法报销门诊手术,或者存在单项限额;

还有一些,住院前后门急诊保障天数不够长...

在挑选产品时,一定要擦亮眼睛看清楚。

2)续保是否友好

个人认为,续保是百万医疗险的灵魂。

再好的产品,不能保证续保,基本等于没用。

目前续保年限最长的百万医疗险,能保证20年续保。

也就是说,在这20年内,起码不会因产品停售、健康问题等原因影响续保。

能买20年的,尽量买20年的。

3)院外购药报销

一些治疗癌症的特效药,如靶向药。

在医院内是买不到的,需要拿着处方,去院外买。

这个时候,医保报销不了,有院外购药责任的话,就很实用了。

判断院外购药好坏,主要看它是否写进主险条款,报销比例等。

4)增值服务如何

增值服务是百万医疗险的加分项。

比较有含金量的,认准这三个:

住院垫付:得病了拿不出钱,保险公司先给你垫上;

就医绿通:做手术挂不上号,保险公司帮你预约医生;

院外靶向药:癌症所需靶向药医保报销不了,保险公司可以报销;

优质的百万医疗险,通常会包括上述几种增值服务。

3.出险后什么时候联系保险公司,住院前还是住院后?

这个问题没有标准答案。

一般的保险产品是要求出险后10日内联系保险公司,少部分产品则要求48小时内理赔报案。

如果你不清楚,那就尽早联系保险公司,打保险公司客服电话理赔报案就行。

尽早联系保险公司有一个好处:

可以顺便咨询一下理赔要准备哪些资料,步骤是怎样的,然后住院期间搜集留存相关资料。

只不过需要注意下一些情况:

若是你尽早地联系了保险公司,但最终又没有达到理赔标准。

比如没有超过1万/2万免赔额,第二年又不让续保了,就很冤枉。

更何况,你联系保险公司,就在保险公司留下了一条理赔报案记录对吧。

那么后续再买该公司其他产品,就很难再自动核保通过了...可能需要人核或直接被拒。

所以,最好的办法是:

在认为自己达到理赔条件的情况下,尽早联系保险公司(最好有专业人士协助)。

Ps:在学霸说保险平台购买的保险,将会提供→安心赔服务,全程一对一协助理赔。

很简单也很方便~

秋阳的小点评:

上面测评的【大公司百万医疗险】,性价比确实很高。

很多来找我咨询的客户,到最后基本都是买的这三款。

还是那句话:买百万医疗险,跟着大多数人走最好。

只有买的人多了,产品才稳定,未来才放心。

往期推荐

往期推荐