大家好,我是你们的清华姐姐,“学霸说保险”创始人秋阳~

上两周,我收到一条私信咨询保险配置。

来者小怡(化名),是一位年轻的在职宝妈。

她说自从去年孩子出生,自己的忧患意识越来越强。

总担心万一发生意外,无法给孩子提供幸福的生活。

于是打算把一家三口的保险配齐,算是买个安心。

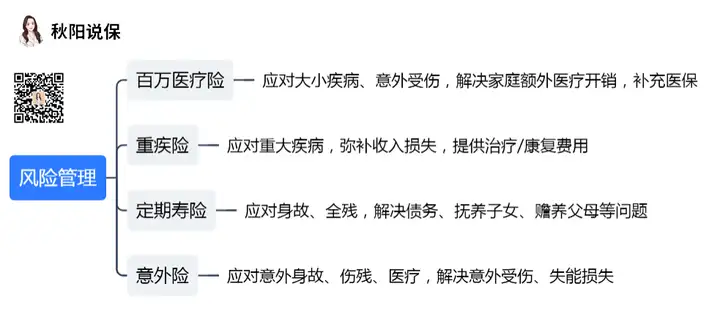

01

家庭情况介绍

小怡和丈夫,都是土生土长的成都人。

目前也定居在成都,有自住房一套,没有车贷房贷压力。

夫妻两人都在工作,家庭年收入稳定在25万左右。

先生30岁,从事计算机相关工作,身体健康;

小怡26岁,国企职工,体检曾查出乳腺结节2级;

儿子乐乐今年1岁半,身体健康。

由于没有贷款压力,小怡买保险的预算相对充足。

她表示,价格只要在2.5万左右的,都能接受。

同时,她也提出了自己的要求:

① 保障尽量全面

② 最好能多赔点

综合小怡的需求和预算,我建议:

小怡和先生,一次性备齐四大险种,同时买较高保额。

儿子乐乐,则备齐重疾险、百万医疗险、意外险。

如此一来,就能将疾病、意外等风险有效地转移出去。

02

保险方案配置

了解清楚后,我着手开始制定方案。

总共制定了三套,小怡最终认可的是这套:

一家三口全年保费合计24814.45元,符合小怡的预算。

保额方面,像重疾险是直接买了50万,很高。

保障方面,小怡选择的这几款产品也都很优秀。

【百万医疗险】

无论是小怡两夫妻买,还是给孩子乐乐买,我推荐的都是

——太平洋医享无忧:

这款产品,是目前最优质的百万医疗险之一。

保证续保20年、大公司出品、基础保障到位、增值服务实用。

就连价格也低,小怡一家投保家庭版,就享受到了95折的优惠。

最值得一说的,还是医享无忧的癌症保障:

质子重离子:400万保额,扣除免赔额后,100%报销

抗癌特药:200万保额,0免赔额,100%报销

这两项保障,是我们挑选百万医疗险的核心关注点。

毕竟现在癌症非常高发,又容易复发、转移,再加之治疗费昂贵。

想要解决这部分医疗开支,买百万医疗险是最好的选择。

小怡也是看重癌症保障,才当机立断选择了医享无忧。

另外,有一点我要说明。

百万医疗险对被保险人的身体健康状况,相对严苛。

毕竟它的杠杆很高,也是情有可原~

所以大家在投保时,一定要做好健康告知。

就像小怡,之前的体检就曾查出乳腺结节2级。

虽然医生说问题不大,平时只需要注意休息和饮食,加强锻炼就行。

但小怡还是很担心,害怕自己买不了保险。

因此在做方案时,我也反复确认了她的情况,确保她:

近6个月内的乳腺影像学检查报告中,不存在:乳腺结节分级为0级、4级或4级以上,边界模糊、不规则或有毛刺,有钙化、点状强回声等情况。

可以除外承保医享无忧,小怡这才放下心来。

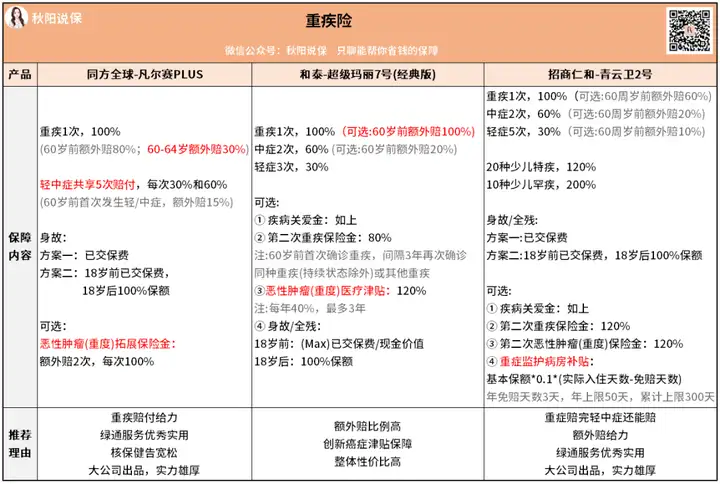

【重疾险】

重疾险,一家三口买的产品不一样:

我给先生推荐的是爆款重疾险——凡尔赛PLUS。

这款重疾险在保障上有诸多优点:

重疾额外赔给力,不仅60岁前有额外赔,60-64岁也有。

轻中症共享5次赔付次数,尽可能贴合不同消费者的情况。

最重要的,它的增值服务很优秀:

对接国内700多家三甲医院,承诺7天内安排副主任及以上专家/床位/手术。大家耳熟能详的北京协和、四川华西(承诺30天内)等均在其列。

作为一个四川人,小怡对华西医院再熟悉不过。

她说:之前有个同事生病,本打算在华西做手术,结果根本排不上号。

凡尔赛PLUS连华西都能安排,看来有两把刷子。

基于这些优势,小怡很快敲定了这款产品,但可惜的是她本人无法标体承保,所以不是很想给自己买。

原因上面我也有提及,小怡之前曾检查出乳腺结节2级。

所以我给她推荐了另一款高性价比重疾险——超级玛丽7号经典版。

这款重疾险,对患有乳腺结节的女性朋友比较友好:

只要近半年内的检查没有异常,且最近一次乳腺超声检查分级为1级或2级(从未有过0级或3级及以上),就可以标体承保。

再加上它的额外赔给力:60岁前首次确诊重疾,赔200%保额。

也就是买50万能赔100万,完全满足了小怡对高保额的需求,也是个不错的选择。

至于给乐乐推荐的,就是少儿专属重疾险了。

青云卫2号这款产品,是大牌公司招商仁和推出的。

保障到位,额外赔、少儿特疾/罕疾等都没有缺失。

价格也亲民,和同类产品相比基本持平。

最重要的,它提供的增值服务非常全面。

像日常门诊安排、常用药8折购药优惠这些,使用率非常高。

不过有一点需要注意,这些增值服务仅限投保前3年使用。

虽然小有缺陷,但整体来看无伤大雅。

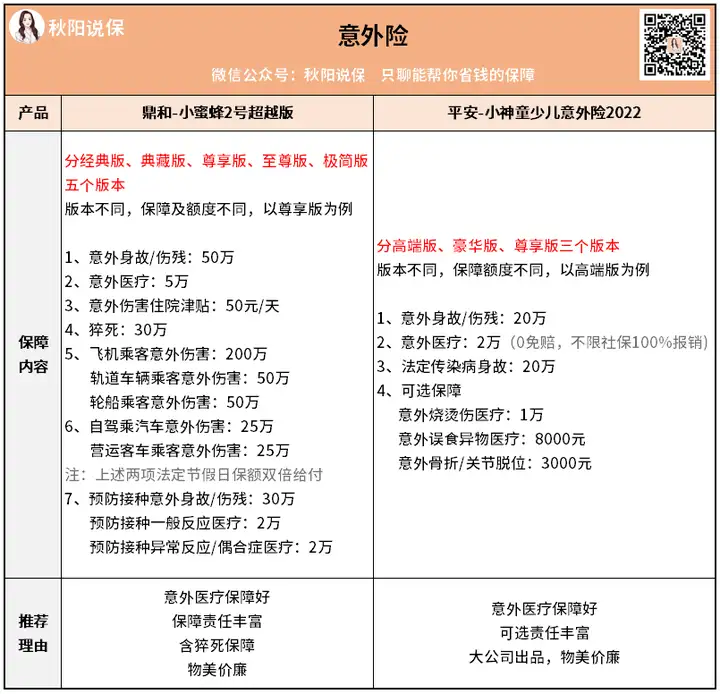

【意外险】

意外险,大人和小孩的选择也不一样:

小怡和先生,买的是小蜜蜂2号超越版(尊贵版)。

这款意外险,保障内容很丰富。

基本的意外身故/伤残、意外医疗不缺失,同时还提供其它10种意外保障,比一般的意外险来得都要全。

而给乐乐买的,是一款少儿专属意外险——小神童2022高端版。

这款产品的意外医疗保障同样很好:0免赔额,不限社保100%报销。

此外,这款产品还有法定传染病身故以及烧烫伤、误食异物医疗等可选责任,非常适合给小朋友买。

【定期寿险】

定期寿险,是家庭经济支柱必买的险种。

它的保障责任非常简单,就是身故/全残。

小怡和丈夫两人都是独生子,且都有经济收入。

所以定期寿险,必不可少。

我给他们推荐的是一款极致性价比产品——同方全球臻爱2022。

这款定寿有三个优势:

① 免责条款少

② 可选猝死保障

③ 市场价格最低

小怡给自己和先生都附加了猝死责任,俩人合计保费1745元/年。

在看完和同类产品的对比后,小怡表示对这个地板价很满意

03

秋阳小总结

以上,小怡家的保险配置方案,就分享到这里。

和小怡家庭结构类似的读者朋友,应该不少。

所以她们家的这套保险方案,还是很有参考意义的。

当然啦,也不能完全照搬~

毕竟千人千面,每个家庭的实际情况都不一样。

想买到合适的好产品,还是得对症下药,逐一击破。

往期推荐

往期推荐