前两天有个客户私信我,说去朋友家串门的时候看到了我们学霸说保险出版的书——《买对保险不踩坑——家庭保险实用指南》。

她问:“我今年30岁,想做个家庭保险方案,具体怎么做?“

当时我刚好开完会,就抽空给她做了方案。

配置的产品都是大家经常问的,性价比很不错,参考价值比较大。

如果你还没买保险,看完一定会有收获。

01 家庭情况

我一直强调,配置保险要根据个人情况、需求来选择。

在正式配置产品之前,客户周女士先和我聊了聊她的家庭情况。

今年她30岁,队友大她2岁,家里的”小棉袄“刚满1岁。

有自住房,无贷款,夫妻俩工作稳定,年收入30~40万。

她配置保险方案的预算是3~4万,要求是把保障做足做好。

三口之家的方案我做过不少:

夫妻俩身扛家中经济大旗,要想配齐保障,重疾险、医疗险、意外险和定期寿险一个都不能落下。

孩子年纪小,健康保障也要早点做好,因为不承担家庭经济责任,除了定期寿险不用买,其他三个险种都得安排上。

周女士看过我们写的书,保险基础知识基本都了解,就是不知道买哪些产品合适。

所以这次配置方案的重点是挑产品。

02 配置过程

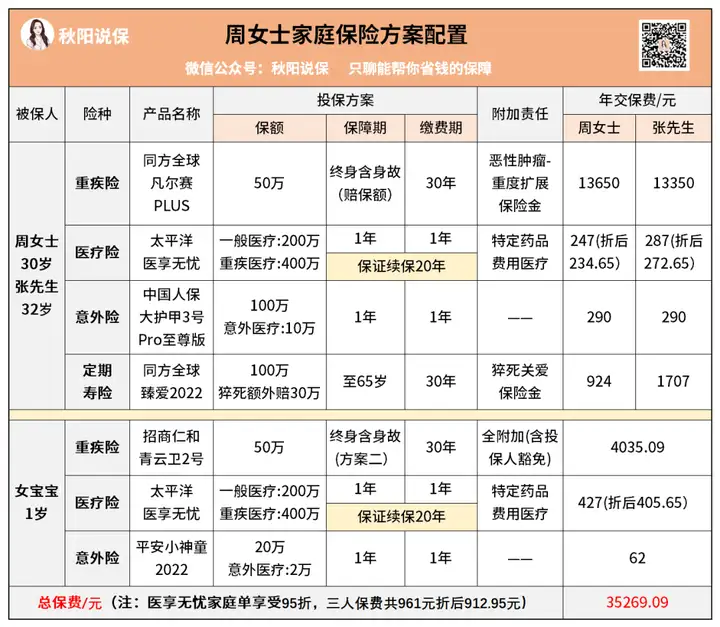

按以下险种顺序,周女士和我逐一挑选确定好了产品。

最后配置好的方案,包括价格,我做成一张图放后面了,想看的朋友可以往后翻一下哈

▼重疾险

现在重疾发病率那么高,周女士特别重视,很想买一个保障好的。

找我之前,她已经去各大保险公司的官网看了不少产品,但还是一头雾水。

我问她,有没有什么特别看重的保障。

她说,癌症保障一定要好。

“一到30岁,我发现朋友圈里的水滴筹多了不少,基本都是癌……”

这是周女士的原话。

最后,我给她推荐了凡尔赛PLUS,附加了癌症扩展保险金后,最多能赔3次癌症。

此外,60岁前首次确诊重疾额外赔80%保额,买50万保额能赔90万。

另外,如果是60-64岁首次确诊重疾,能额外赔30%保额,很少重疾险能做到这样。

听我提起凡尔赛PLUS的增值服务包括了就医绿通,7天内可以安排进三甲医院住院/手术(华西医院1个月),她非常惊喜。

所以她决定和队友一起投保凡尔赛PLUS,保额都是50万,也够用了。

至于孩子,我给她精心筛选出市面上性价比非常高的四款少儿重疾险——小青龙、青云卫2号、大黄蜂7号全能版和慧馨安2022。

听我讲解完,她选了青云卫2号。

因为它的重疾额外赔付时间最长,还可以附加重症监护病房补贴保险金,各方面的保障都很出色。

为了把孩子的保障做得更全面一些,她把所有可选保障都加上了——

疾病关爱保险金、第二次重大疾病保险金、第二次恶性肿瘤-重度保险金和重症监护病房补贴保险金。

作为投保人,周女士还特地加了投保人豁免保障。

在缴费期间,要是她有个万一(确诊轻/中/重疾,身故/全残),符合条款约定,这份保险后期不用交钱,孩子还能继续有保障。

另外,青云卫2号的身故/全残责任有两个赔付方案。

方案一是赔已交保费;

方案二是18岁前赔已交保费,18岁后赔保额。

给宝宝做方案,一开始我选的是方案一,保费3251.74元,比方案二要便宜783.35元。

但周女士说,想要给宝宝最好最全面的保障,也不差这七八百块了,干脆选个方案二。

所以,后来才更改了的。

哈,所以其实买保险,是非常个性化的,需要看人。

▼百万医疗险

百万医疗险,我推荐她买保证续保20年的。

这样可以确保20年持续拥有保障,不担心身体变差或者理赔过,影响续保。

周女士也非常认可这点,她看中的是医享无忧,不仅保证续保20年,而且抗癌特效药报销比例是100%,保障很全面。

此外,三人及以上投保家庭版,保费能打95折,还可以共享1万免赔额,非常划算~

最后一家三口都买了它。

▼意外险

意外险,大人和小孩适合的产品是不一样的。

周女士和队友都是从事1-3类低危职业,能选的成人意外险很多。

最后她冲着3项新冠相关保障选了中国人保的大护甲3号Pro。

她和队友都买了至尊版,100万保额,一年保费只要290元。

平均每天不到1块钱~

给孩子选的是平安小神童2022,意外医疗等各方面的保障都很优秀。

最后投保了20万保额版本,一年保费只要62元,非常划算。

▼定期寿险

定期寿险的保障很简单,所以主要看价格。

当前市面上我认为最值得买的地板价定期寿险,是同方全球的臻爱2022,附加猝死关爱保险金,还能额外赔付30%保额。

周女士说,现在经常看见猝死新闻,还是加上吧,图个安心。

最后,周女士配置好的家庭保险方案如下:

如果你对方案里的产品感兴趣,可以扫文末的二维码加我微信细聊。

看看到底适不适合你投保~

03 理财情况

做好方案后,我顺口问了一句:“有没有考虑买保险理财呢?”

周女士说,上个月刚买了,还是在我们学霸说保险买的。

“当时怎么没做保障方案,先做理财去了?”

细问之后才知道,原来当时买理财险的是她的队友张先生。

张先生平时喜欢炒股买基金,但是行情不太好,老亏。

去年有了宝贝女儿之后,一直想存钱以后给她上大学、当嫁妆。

后面了解到理财险非常安全靠谱,收益也不错,果断买了一份。

他买的是增多多3号(乐享年年)增额终身护理险,每年存5万,存10年,一共投入50万。

第10年回本,现价59万+,比本金多了近10万。

孩子18岁那年,他49岁,保单现价75万+。

要是一直不减保,保单留到他60岁,现价能飙到110万+。

时间越久,保单越值钱。

但对于四大人身险种,张先生一直认为有医保就够了,没必要买。

后来是周女士去朋友家串门,认真看了我们学霸说保险的书,这才意识到配置人身险种的重要性。

所以啊,很多人是因为不了解才没有做好保障,其实做好保障比理财更重要。

不过幸好,现在周女士一家人的保障都做全了,她也就放心了。

04

这次帮周女士配置家庭保险方案,过程非常顺利。

主要原因是周女士一家三口的身体健康状况都不错,体检从未出现过异常。

在挑选产品的时候,他们的选择非常多,可以根据需求来选性价比高的。

但,并不是所有人都像他们一样幸运。

现在很多人的身体多多少少都有点问题,可能会影响投保,在选择产品的时候局限性比较大,甚至买不到保险。

所以,身体健康的朋友一定要趁早买,要是已经出现异常,也要尽快来咨询,看看能不能找到合适的产品做好保障。

往期推荐

往期推荐