相信有关注保险或者理财的朋友,最近一定非常眼熟这几个词:

“增额终身寿”“3.5%复利”“监管责令下架”“赶紧买”...

铺天盖地的炒作和宣传,很多人打着下架的幌子,在浑水摸鱼。

什么再不买就迟了,我家的产品都是复利3.5%、3.8%,听得你我都一愣一愣的。

不买吧,好像是错过了什么天大的羊毛,不想吃亏啊~买吧,又不太懂,怕被割韭菜。

是不是你?

别担心,看完今天这篇文章,保管没人骗得了你。

01

在网上买增额寿安全吗?怎么看承保公司?

先说答案,只要是通过正规网销渠道购买的保险,绝对是安全的。

所谓的“网上保险”,有点类似于,咱们去淘宝、京东买东西,改变的是购买的方式,本质上还是与保险公司签订合同,具有法律效力。

不过,要注意销售渠道是否正规!

现在线上卖保险的平台非常多,不止有保险公司,还有支付宝微信这种平台,以及各种保险经纪平台等。

如果你看中了一款增额寿,但在网上买觉得没安全感。

那你可以去查查它的资质背景。

比如你想买增多多3号,打开【中国银行保险监督管理委员会】官网,搜索“昆仑健康”,增多多3号备案名为“乐享年年”。

安全与否,一查便知~

02

是不是刚性兑付,本金会亏损吗?

现代保险制度的最大优势,就是刚性兑付。

比如你买了增额寿康乾1号·益利多(青春版),从买入那一刻起,就确定好了以后几十年的收益,所见即所得。

你也不用担心会亏损。

因为国债、50万以内银行存款和理财保险,是当前真正安全保本的投资(不接受反驳)。

虽然我一直强调买增额寿不用看保险公司,都是刚性兑付,看收益高低和减保规则就好。

不过有些小伙伴还是偏爱大保险公司,我也没办法。

目前大保险公司在售的增额寿里,央企招商仁和金盈卫收益第一(明晚24点全网下架)。

03

适合什么人买?

有人说,增额寿普通人买不起啊!

你看,动不动就10万5年交、10万10年交、甚至趸交100万,实在高攀不起...

其实每年买多少钱?买多少年?自己是可以自由安排的哈~

比如康乾1号·益利多(青春版)最低2000元年交,平均下来大概每个月166元,就能上车。

也有人说,增额寿谁都适合买!

我劝大家不要盲目跟风,保持理性,如果是短期内要用的钱,手里留足现金流更实在。

买之前可以先看看自己属于哪种情况——

一、你有明确的规划:比如子女教育、婚姻规划、财富传承、资产隔离;二、你想安心工作,省心理财:很忙,没时间没精力打理资产;三、你想平衡资产:股票基金银行理财等占比适中,想要搭配稳健的理财产品;四、想攒钱:经常掉入消费陷阱、控制不住消费,攒钱难以坚持,需要强制储蓄;五、担心以后没钱花:提前规划,未雨绸缪。

只要你是其中一种,那可以考虑买入增额寿,同时做好10年封闭期的准备。

自己评估下哈~

04

买在谁身上最合适?

有孩子的朋友,强烈建议把孩子作为被保人。

原因嘛,你看买增额寿的这三个“人”。

投保人:出钱买这份保险的人,拥有掌控保单的绝对权利。被保人:类似“工具人”, 只要他活着,这份保单就能一直增值;受益人:被保人发生身故时,身故金赔付给受益人。

这3个人当中,只有被保人是不可变更的。

所以买在谁身上,一定要提前想好。

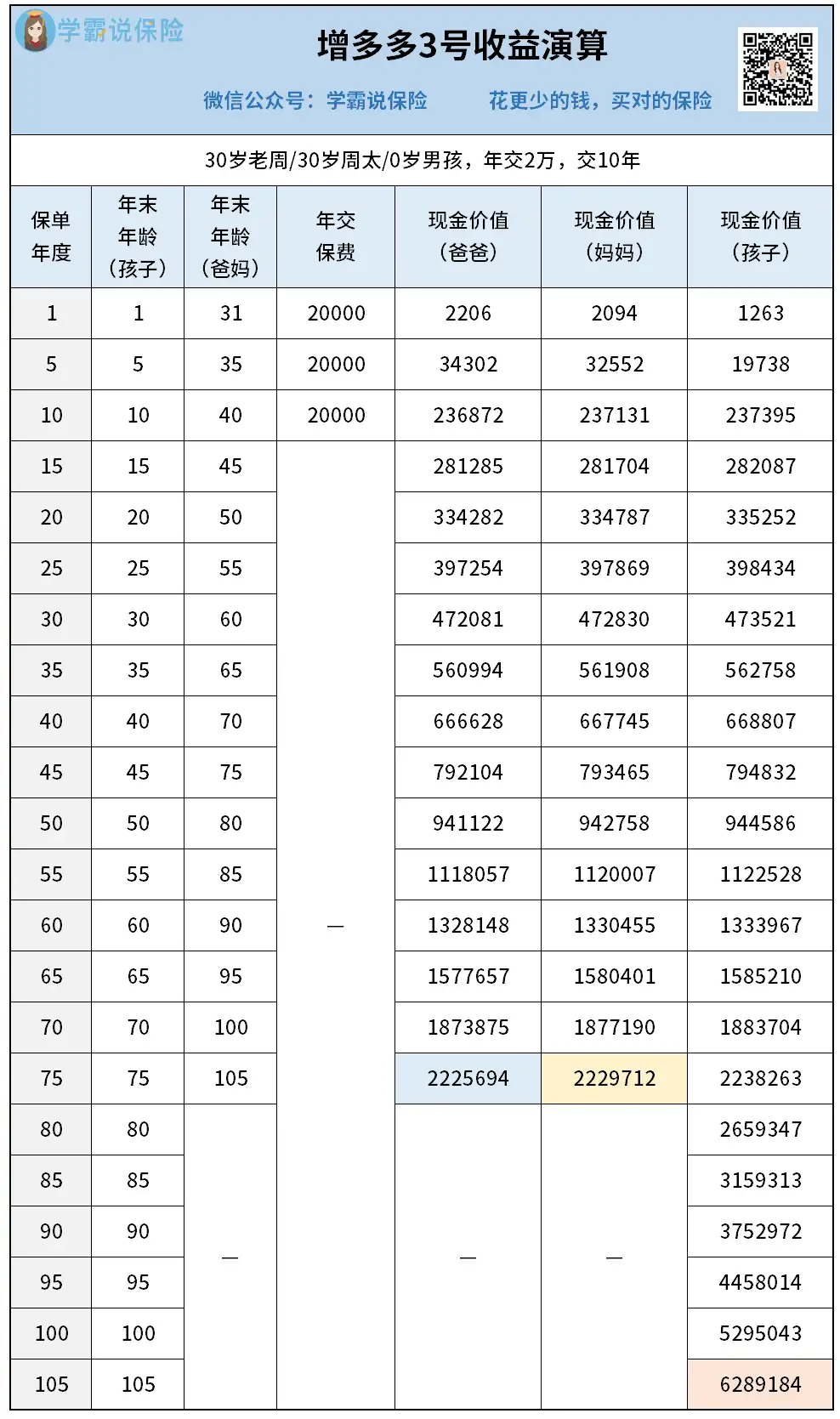

比如年入20万的老周一家三口想要买增额寿,不知道买在夫妻俩自己身上还是孩子身上?

拿产品来算算就知道了——

很明显,

回本期后,孩子保单跑出来的现价一直要略高于老周夫妻俩。

不仅如此,你想啊,一般情况下孩子的寿命至少要比成年人要长对吧。

这意味着,保单复利增值的时间会同步延长,最高跑出了6289184元。

另一方面,增额终身寿的本质是寿险,是需要进行健康告知的。

孩子通常来说身体更健康,通过核保的可能性大一些。

综合收益、锁定长期复利、健康告知等三个角度考虑,我更建议孩子作为被保险人。

05

购买有什么要求?

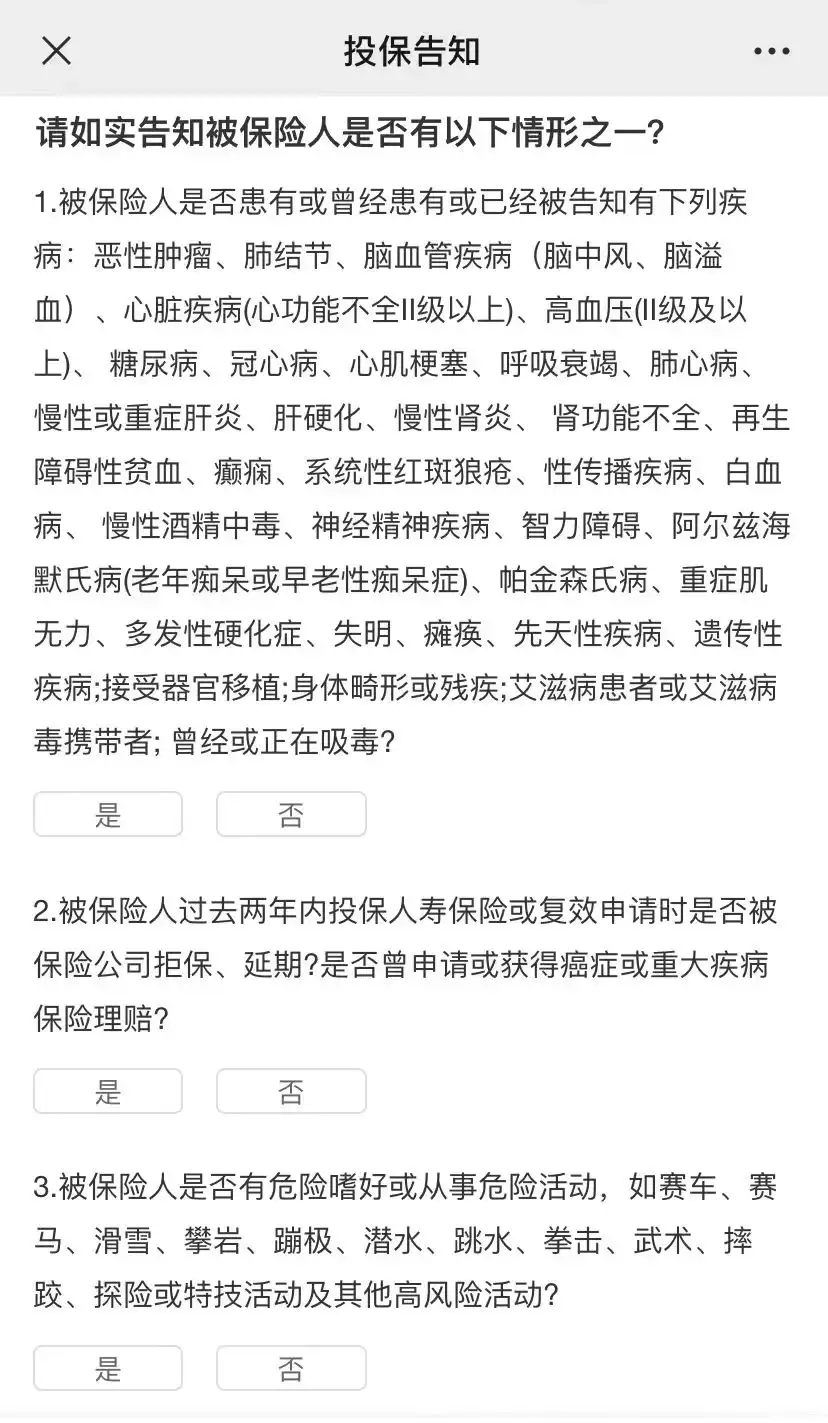

因为增额寿是有身故保障的,所以会要求被保人进行健康告知。

以增额寿康乾1号·益利多(青春版)为例,它的健康告知是这样的:

要求很宽松,大部分人都可以投,不用担心。

再看其他购买门槛——

交费和期限:年交最低2000元起投,每个月也就160多块钱,门槛很低。

你看同样安全的大额存单,现在基本都是20万起投了。

难能可贵的,康乾1号·益利多(青春版)还支持加保,太良心了

可以一次性、3年、5年和10年交,多种缴费方式任你选择。

年龄:被保人出生满28天-60周岁。

职业要求:被保人1-6类。

当然,这仅仅是单款产品举例,其他的增额寿,购买要求会有一些细节差异。

06

保单增值情况(收益)如何?

现在只要买了增额寿的人,都敢说自己买的产品是复利3.5%,甚至复利3.8%...

但实际上,这个复利指的不是实际的收益率,指的是“身故保额复利增长”——

人没了,才赔的钱。

真正想知道一款增额寿的复利率,得看IRR。

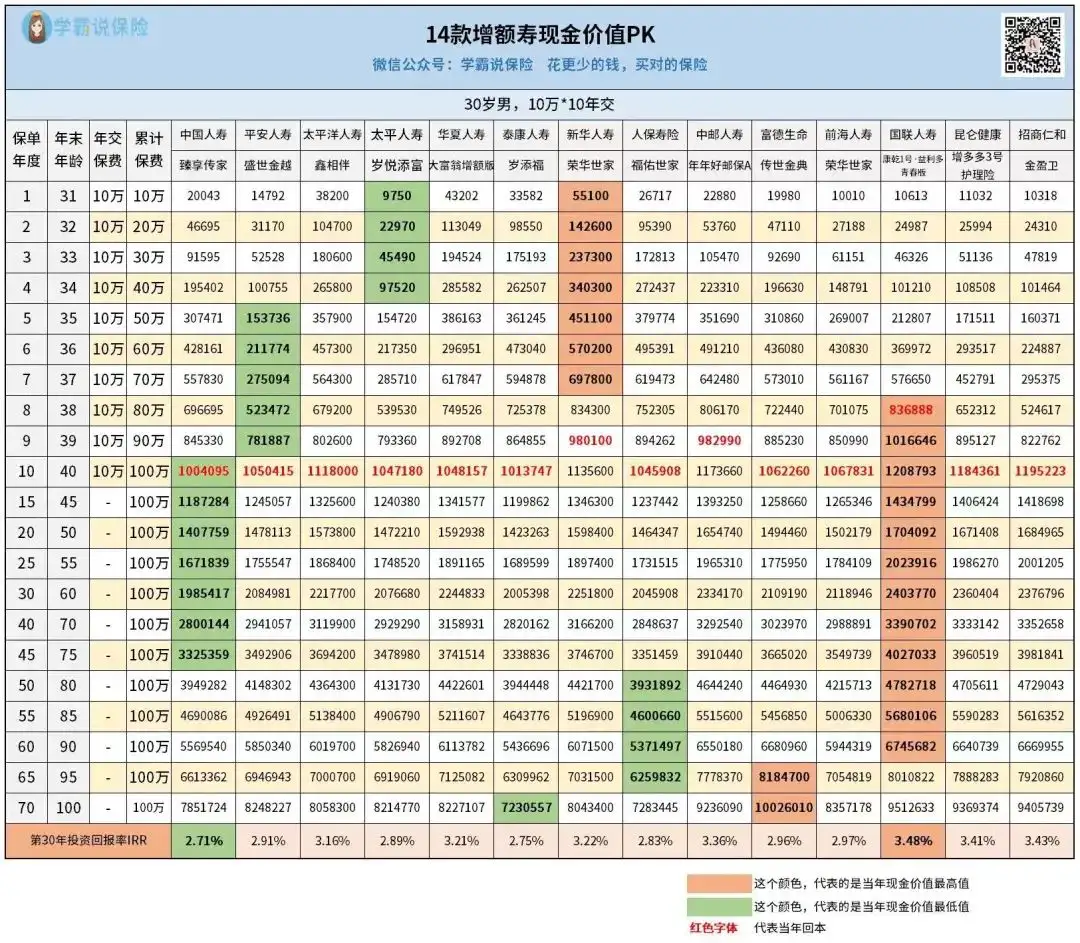

目前市面上95%以上的增额寿,IRR为3.2%-3.3%之间。

而收益第一梯队的好产品,有康乾1号·益利多(青春版)、金盈卫和增多多3号(乐享年年)这三款。

不信,你看下差距:

一目了然,收益突出的,就是我提到的这三款,30年IRR都在3.4%以上。

难怪监管要求下架啊,太扎眼了!

07

买了之后如何规划使用?

说个我读者的真实案例——

刘女士和老公吃的都是公家饭,工作和生活都十分稳定。

她表示想用增额寿来规划孩子的教育和自己的养老问题。

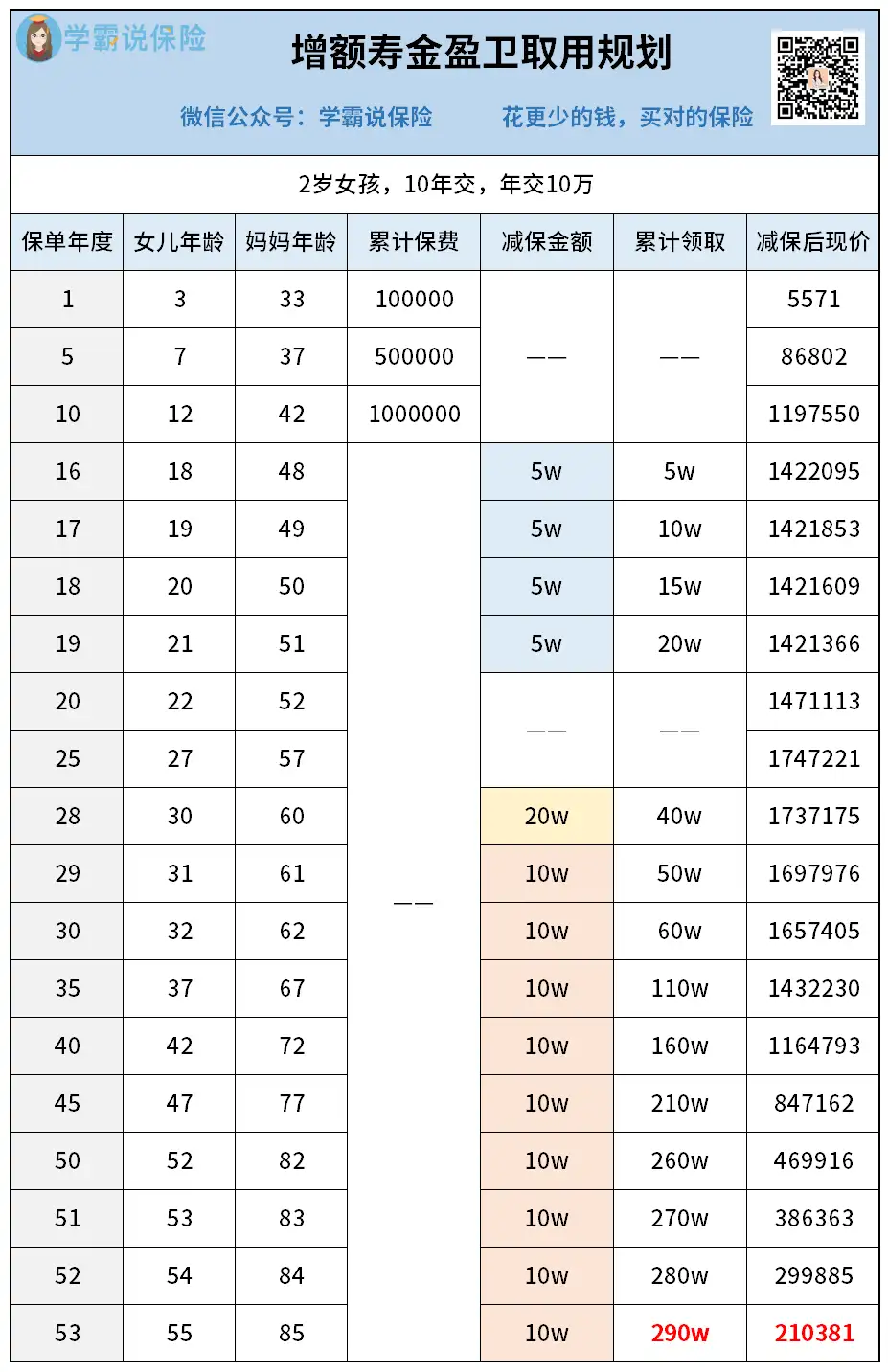

详细沟通后,她更倾向央企大公司的增额寿【金盈卫】,取用规划如下。

刘女士(32岁)为投保人,女儿(2岁)为被保人,投保金盈卫,10年交,年交10万。

女儿上大学时,每年取5万块出来当学费;

女儿30岁时,直接取20万出来做婚嫁金/创业金;

刘女士61岁起,每年取10万做养老金,一直领到85岁。

前前后后领了290万元,账户还剩21万+,可留给刘女士的孙子继承。

你发现没?

一个增额寿,不仅解决了孩子读大学、结婚的费用,还解决了自己的养老,甚至能当传家宝。

多人性化的产品啊~可惜金盈卫明天就要下架了!

08

减保规则怎么看(取钱麻烦吗)?

增额寿的一大优势,就是可以从账户里面取钱,也就是减保。

不同产品,减保规则是不一样的,灵活性也有强弱。

我们作为消费者,肯定是希望减保规则宽松,取钱灵活自由对吧。

但今年监管的政策收紧,很多新出的增额寿,减保有些苛刻,如富德生命人寿的瑞祥人生——

要求每年累计减少的保额对应的现金价值,不超过已交保费的20%。

这种减保方式,后期会出现源源不断减不完的情况...

此外,也有减保限制比较小的产品,如招商仁和的金盈卫和昆仑健康的增多多3号(乐享年年)——

要求每年累计减保的基本保额,不得超过合同生效时基本保额的20%。

算下来,5年就能把钱全部取完,还是挺不错的。

当然,论减保灵活自由,还得属国联的康乾1号·益利多(青春版)——

随意取用,没有次数和比例限制,减保后最低保费≥2000元即可。

动动手指,就能在官方公众号上操作。

所以,买增额寿前,一定要关注下减保限制。

09

如何用增额寿实现债务隔离/婚姻资产保护?

明确一点,保险本身并不能隔离财产。

但有趣的是,能通过权利划分把风险人物隔离出去。

比如这3个人:投保人、被保人和受益人,它们三权分离,各司其职。

要想实现资产隔离,最好在债务产生前投保。

提醒一点:家中债务风险最高的人,一定不能做投保人,风险太大了。

那婚姻资产保护呢?

比如买增多多3号(乐享年年),父母作为投保人,25岁的女儿做被保人,每年投入20万元,连续5年。

以后女儿有一个稳定的现金流。

就算婚姻破裂,这份保单是属于父母的,男方无权分割,离婚后女儿可以继续领钱。

再者,女儿要是不幸卷入夫妻共同债务,那么父母可以申请退保,拿回保单的现金价值。

怎么样,这就是增额寿的巧妙之处,看你怎么用。

10

产品下架了还能兑付吗

肯定可以兑付。

首先,我们签订的保险合同受《保险法》保护,即便产品下架也依旧有效,合同如何约定,保司就会如何履责。

监管现在叫停这些高收益产品,也不是第一次了:

1998年预定利率8.8%叫停2019年预定利率4.025%叫停现在预定利率3.5%正在逐步叫停(最晚12月5日报送停售)

这些产品都是之前经过监管严格审批才上架的,合法合规。

只要你在下架前成功投保,那它就必须按照原来的现金价值计算。

所以啊,这段时间,就是我们老百姓的薅羊毛期。

前提是,产品要选对。

秋阳的几点感想:

以上就是关于买增额终身寿,大多数人都会有的疑问。

我觉得,增额寿以后一直会有,但利率顶级的,大概就这几天窗口期了。

有理财需求的朋友,强烈建议千万别拖到最后一天啊。

到时候投保的人一多起来,系统可能会崩溃,想买也买不了啊...都是经验教训。

往期推荐

往期推荐