大家好,我是你们的清华姐姐,“学霸说保险”创始人秋阳~

你买的第一份保险是什么?

相信90%的朋友和我一样,是百万医疗险。

这类产品价格便宜、保额高,人人都能买得起。

若问当前保障最好、最值得买的百万医疗险是哪款?

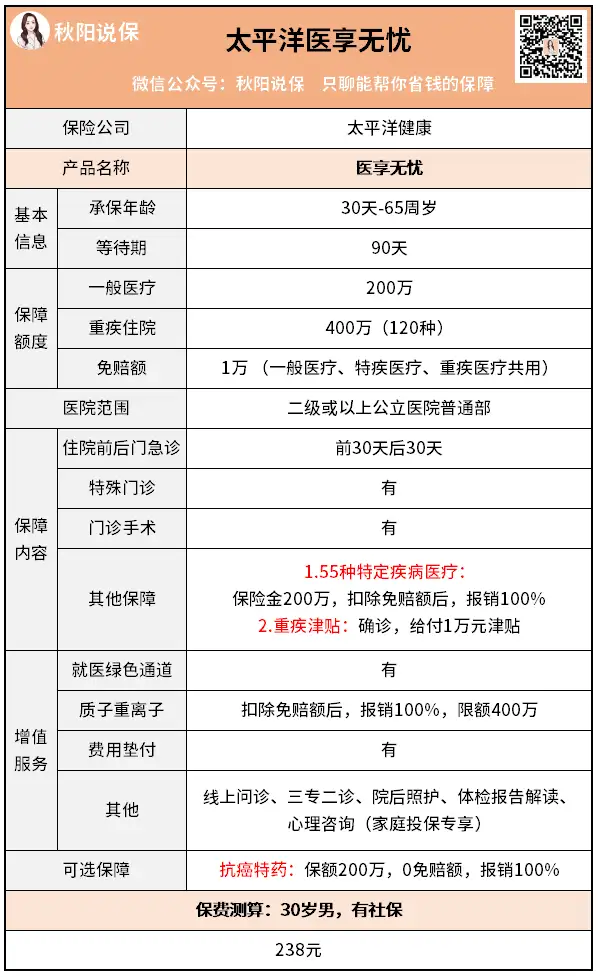

我的回答必定是——太平洋医享无忧。

01

医享无忧测评

细心的朋友应该发现了,我们每月百万医疗险榜单都有医享无忧。

总有人问:怎么又推荐它?

不是我偏心,医享无忧会上榜,完全是凭实力。

无论是承保公司还是保障内容,它都够硬核。

而且好产品如果不介绍给大家,我真的难受,谁懂。

先说说它的老东家——太平洋健康保险公司:

2014年于上海成立,注册资本36亿元,由太平洋保险85%持股;

上季度,其核心偿付能力充足率为263%,最新风险评级为BB类。

各项指标满足监管需求,妥妥的豪门出身。

再重点来分析保障:

作为当前最火的产品,医享无忧具有五大优势。

① 保证续保20年

我不止一次说过:买百万医疗险,首选保证续保的。

原因很简单,这类产品足够稳定。

不用担心今年有保障,明年却“裸奔”的情况出现。

目前保证续保的时间最长是20年,医享无忧就是如此。

在这20年间,被保险人无论是生病、理赔,来年都能继续获得保障。

比起一年期、保证续保6年期的产品,医享无忧给的安全感更足。

② 基础保障到位

百万医疗险的基础保障,核心就四项:

一般住院、特殊门诊、门诊手术、住院前后门急诊。

这些,医享无忧都没有缺失。

并且有一点很出彩,它将住院门急诊的时限拓宽至前后30天(一般产品是前7天后30天)。

医享无忧细节拿捏的很到位啊。

③ 质子重离子+抗癌特药保障

划重点!

买百万医疗险,一定要有质子重离子+抗癌特药保障。

癌症高发,且容易复发、转移,大家都清楚。

只有质子重离子技术和抗癌特药(即靶向药),能有效消灭癌细胞。

但无奈的是,它们的价格非常昂贵。

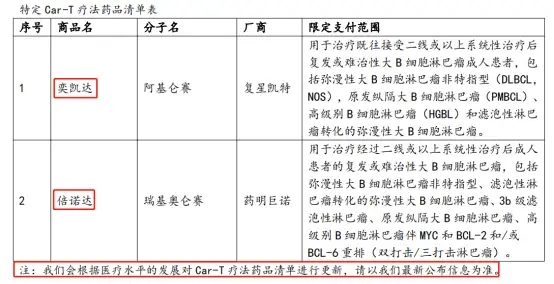

比如之前上热搜的→120万天价抗癌药——阿基伦赛注射液(奕凯达)

而百万医疗险,就能报销这部分天价费用,极大地缓解经济压力。

医享无忧在癌症保障上表现很好。

质子重离子(属增值服务):400万保额,扣除免赔额后,100%报销

抗癌特药(可选):200万保额,0免赔额,100%报销

88种抗癌特药均在报销范围内,包括奕凯达、倍诺达:

抗癌特药这项责任,建议大家一定附加上。

30岁男性首年投保,附加后只贵了9元。

而且由于它写进合同,一旦附加,就能和主险一样提供20年的保障。

如果想进一步了解医享无忧抗癌特药报销清单,可以加我的微信qysb22细聊。

③ 优质增值服务

增值服务,除了质子重离子,就医绿通、费用垫付也要重点关注。

就医绿通:包括专家预约、专家病房、专家手术、院后照护等。

住院垫付:满足条件,可以让保司先行垫付医疗费,过后多退少补。

这些医享无忧都有,让我们看病更省心。

④ 提供额外保障

除了上述基础项,医享无忧还提供两项额外保障。

55种特定疾病医疗:200万保额,扣除免赔额后,100%报销

重疾津贴:120种重疾,确诊即给付1万元津贴

比同类产品想得更周到。

⑤ 可享家庭单优惠

医享无忧的定价,本来就比同类产品低。

30岁男性购买(有社保):

医享无忧,238元;好医保20年版,259元。

在此基础上,它还推出了优惠。

三人及以上投保家庭版,最高可享85折费率;同时,家庭成员还能共享1万元免赔额。

以家庭为单位投保,性价比会更高。

想问一句,医享无忧你真的有钱挣吗。

说了医享无忧这么多优点,再来扒一扒它的不足。

毕竟人无完人~

医享无忧这两个缺点,大家在入手前还是要有所了解。

① 保证续保期间报销限额800万

医享无忧,保证续保期间的报销限额为800万。

虽然有限,但800万的额度确实不低了。

② 55岁以上投保需提交体检报告

55岁以上人群购买医享无忧,需提供半年内体检报告。

这个要求确实严苛,毕竟年过半百身体多少有点小毛病。

为保险起见,年龄在55岁上的朋友更适合买别的产品。

比如众安尊享e生2022,保障全,也足够稳定。

简单小结:

整体来看,医享无忧的表现亮眼。

无论是保障、增值服务、价格,都挑不出大错。

55岁以下且健康条件符合的朋友,可以闭眼入。

02

对比分析

肯定有读者朋友会质疑:

保证续保20年的百万医疗险可不止医享无忧,有没有比它更好的?

讲真的,没有。

直接来看对比图:

一目了然。

泰享年年、安逸长期医疗险、关爱百万三款产品,在保障上缺失太多;

平安e生保·长期医疗相对来说好很多,仅少了一项重疾津贴保障。

唯一能和医享无忧抗衡的,就是好医保20年版。

基础保障、增值服务,甚至是价格,两款产品都不相上下。

能拉开差距的,就是抗癌特药保障。

医享无忧:200万保额、100%报销

好医保20年版:200万保额、90%报销

10%的差距,看着不多,但常年累月下来也是一笔不小的数目。

比如同样都是吃靶向药,一年累计花了9万元。每年,医享无忧就比好医保多报销10%,一年下来是九千。

如果要持续吃上好多年,那这笔账就像滚雪球一样越来越大......

另外,再说说好医保20年版的投保、理赔问题。

大家都知道,好医保系列产品仅在支付宝销售。

前期投保、后续理赔,全部得自己操作。

所以如果你要投保的话,就得做好心理准备哦~

03

秋阳有话说

看完上述分析,相信大家已经对医享无忧有了全面认知。

说实话,近两年鲜少见到这么良心的产品,还是大公司出品的。

上一款,还是同方全球人寿家的→凡尔赛PLUS重疾险。

所以最近有意向配置百万医疗险的朋友,可以优先考虑医享无忧。

要不是健康状况不符合,下一款我也想换它。

另外,再顺嘴提一句大家最近问得很多的蓝医保。

其实医享无忧和蓝医保,压根就没区别。

它俩是同一个产品,保障没变,只是在不同渠道销售,所以名字不同。

在医享无忧和蓝医保两者间摇摆的朋友,就不用纠结了~

往期推荐

往期推荐