买重疾险,最关心的除了保障,就是价格。

价低的产品,往往更具吸引力。

但你会发现,无论重疾险怎么挑,总有人买得比你便宜。

就算是同款重疾险,不同人买价格就是不一样。

为啥你买的就是更贵?原因无非这几点。

01

年龄+健康差异

我跟大家说过,买保险是个双向选择的过程。

我们在挑选产品,产品也在衡量我们。

年龄和身体健康状况,就是重疾险设的两道槛。

先说年龄。

被保险人年龄越高,患病风险越大,对应的价格也就越贵。

拿款火爆的网红重疾险——和泰超级玛丽7号经典版为例。

30万保额,20年缴费,保终身,不附加其他责任:

30岁买,4053元/年,累计需交81060元;

40岁买,5640元/年,累计需交112800元;

足足差了三万多!

并且,重疾险有承保年龄上限,超过无法投保,又是一个限制。

另外,我衷心建议大家:55岁以上就别考虑重疾险了,保额有限价格还贵,很容易形成保费倒挂,太亏。

深入分析可以移步这篇文章→给父母买保险,这3个坑要避开

再说身体健康状况。

重疾险是健康险,对被保险人的健康要求较严。

若是健康状况不符合产品核保规定,轻则除外、加费或是延期,重则直接拒保。

所以综上,

年龄和身体健康状况不单影响着重疾险的价格,更决定着我们能否购买。

不过这两样,都是无法左右的事情。

我们能做的,就是趁身体健康早日投保,把保障落实。

这就有赖于大家的保险意识了~

02

产品保障差异

说完定量,再来看变量——产品保障。

同一款重疾险,选购的保障责任不同,价格就不同。

主要分为如下五个。

【一、保额】

即保险金额。

重疾险保额买得越多,价格就越贵。当然,出险后赔得也多。

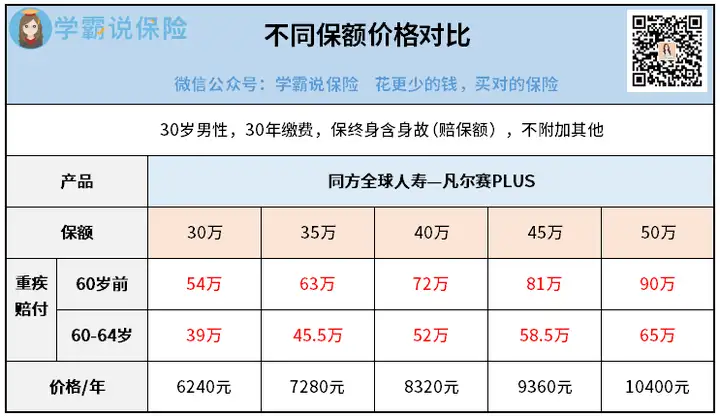

以凡尔赛PLUS为例,可以看到保额不同,价格也不一样:

不过凡尔赛PLUS有一个优势,重疾额外赔很给力:

60岁前初次确诊,赔付180%保额;60-64岁初次确诊,赔付130%保额。

力度猛+范围广,领先不少同类产品,是个不错的选择。

另外,关于保额选择我也给大家一点建议。

综合重疾发病率,建议至少30万起步。

像买凡尔赛PLUS,如若不幸确诊重疾还能赔54万,保障力度还是有的。

当然,经济条件允许的,保额自然是越高越好,保障才更到位。

【二、保障期限】

重疾险的保障期限,大致包括:1年期、保20年/30年、至70岁、终身。

一样的,保障期限越长,价格越贵。

我的建议,优选保障期间长的产品,最好是保终身的。

毕竟,没有人知道自己什么时候会生病。

为了防止“生病了,但保障已过期”的情况出现,保障期限是越长越好。

【三、身故责任】

细心的朋友应该发现了,重疾险不带身故责任比带要便宜。

并且,选择的保额不同,差距也不一样。

同等条件下,带身故和不带身故责任:

买30万保额,价格差距约1800元/年;

50万保额,价格差距约3000元/年。

这个身故责任,到底有没有必要附加?

我认为是有的。

一则,重疾赔付条件严苛。

确诊即赔的重疾就3种,其他都是要实施约定手术或达到约定状态才能赔付。

如果在此期间被保险人不幸身故,是不符合理赔标准的,保司不会赔。

但若附加了身故保障,那就一定会赔。

二则,能更好地安排身后事,缓解家人的经济压力。

毕竟现在墓地的价格水涨船高,没个几十万拿不下。

综上,带身故的重疾险虽然价格稍贵,但无法否认它的性价比。

【四、可选责任】

重疾险的可选责任非常丰富,包括但不限于:

重疾多次赔、癌症多次赔、特定心脑血管疾病额外赔、住院津贴等等(具体名称视产品规定)。

每项责任,都是要额外掏钱附加的,大家可以按需选择。

不过有一项——癌症额外保障,我建议大家最好附加上。

原因无他:

① 癌症是最高发的重疾,占重疾发病率的70%以上。

② 癌症非常容易复发、转移。

③ 患癌后五年生存率提高。

综合上述,附加癌症额外保障能让我们获得更全面的保障,无惧癌症带来的经济损失。

附加这项保障,依据产品、保额不同,价格也不同,但整体来说不会太贵。

以超级玛丽7号经典版为例,30岁男性购买,附加与不附加癌症额外保障,价格差距在几百到一千元左右。

大家根据自己的实际情况,进行价格测算即可。

【五、保障次数】

指的就是单次赔重疾险和多次赔重疾险。

一般来说,多次赔重疾险的价格要比单次赔贵很多,毕竟人家赔付次数多。

但重疾险卷到现在,这两类产品的价格差距是越来越小,有的甚至只贵个几百来块。

至于怎么选择,完全看大家需求~

03

秋阳有话说

以上,五个影响重疾险价格的核心因素,大家看完应该心中有数了。

另外,我还有一点要补充。

除了重疾险本身保障上的不同,影响价格的还有——品牌溢价。

这个尤其体现在大型知名保险公司身上,比如说大家熟知的某安、某寿。

随意拿几款产品对比,价格差距一目了然。

30岁男性,50万保额,30年缴费,保终身含身故,不附加责任:

中国人寿—国寿福2021版A款—11300元/年

中国平安—盛世福尊悦版—11600元/年

和泰人寿—超级玛丽7号—8325元/年

靠钱砸出来的知名度,算到头成本还是由我们消费者承担。

所以诚心建议大家:

购买重疾险,把注意力放在产品保障上,而非保险公司大小上。

产品保障好,最终才能决定我们是否能获得高额赔付。

以上,关于重疾险的一些分析,希望对大家有所助益。

最后,推荐一款我心中的的白月光产品——凡尔赛PLUS。

上面也有简单提及~

这款产品除了重疾保障到位,还有几个无人能敌的优势:

核保宽松、轻中症共享5次赔付次数、可选癌症3次赔、绿通服务实用。

有意向配置重疾险,可以优先考虑→凡尔赛PLUS。

往期推荐

往期推荐