养老年金又出新品了朋友们,还是来自我们熟悉的大家养老保险公司。

今年以来,它家的产品一款接一款,质量也很在线:

从养多多2号→大富之家→福满满→养多多3号

真稀奇,见过市场同类产品卷的,真没见过自家产品互相残杀的嘿嘿~

这不,又来个据说是【增额寿和年金险的结合体】,它叫——大盈之家。

呃,是嘘头还是创新,我来给你扒一扒...

01产品面板

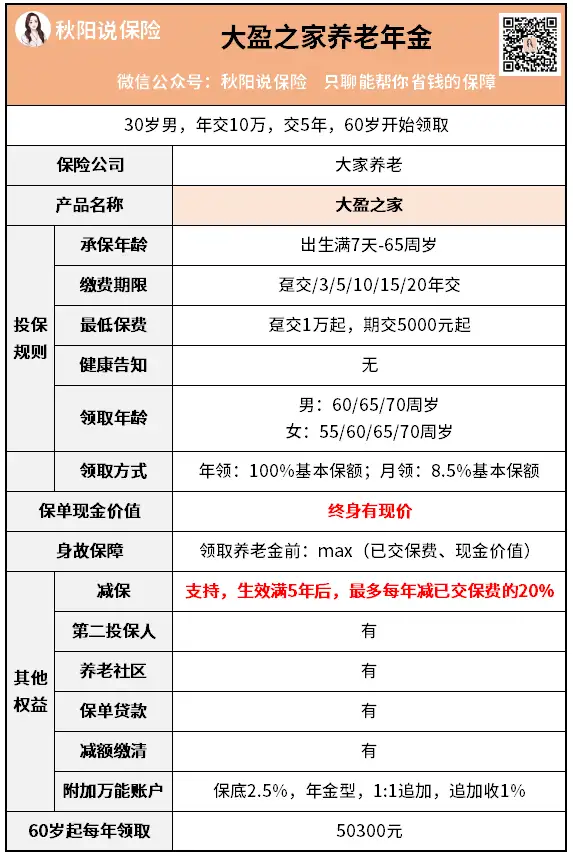

老规矩,先看产品信息:

出生满7天-65周岁均可承保,多种缴费方式任你选择。

另外它没有健康告知,身体再差也能投保,趸交保费1万起,年交保费5千起。

绝大多数人,都能满足大盈之家的购买要求。

整体看下来,我发现这款年金险跟它的同门师兄弟产品形态差不多。

亮点在于——

回本时间比养老年金快,而且前期现价很高,甚至比某些公司的增额寿还要高。

比如上图的例子,30岁男,年交10万,交5年,60岁开始领取。

第23年现价就能实现翻倍,怎么样,还不错吧~

另外,秋阳还扒到大盈之家的核心亮点——

它既拥有养老年金的属性:提供终身的现金流

还拥有增额终身寿的特点:可以中途减保取现

那不就是年金和增额寿的完美结合嘛…

之前每天都有粉丝来问我,这两者到底哪个更好,哪个收益更高。

其实就是二选一纠结,想要终身有钱领,但金额固定,灵活性差,所以大家普遍都希望终身有钱领,中途有啥事,也可以另外取现办事。

果然,大富之家还是深谙人性呀~

02与同类、增额寿对比

当然,作为一款养老年金,还是得提三要素。

1)活着时领多少2)身故时赔多少3)退保时拿多少

根据这三点,就能大概看出大盈之家在市面上的位置。

与“同门师兄弟对比”:

活着时领多少?

在领取上,大盈之家不如上述产品,每年才50300元。

所以单看固定领取:

大富之家>福满满>大盈之家。

这时,你能说大盈之家是最差的产品吗?

肯定不能,得结合其他两个指标来看。

身故时赔多少?

大富之家和福满满的身故保障,都是在80岁前就没了。

果然,想要领取金足够高,就得牺牲一部分身故金。

反观大盈之家的身故保障终身都有,很罕见。

退保时拿多少?

退保金,也就是现金价值。

可以看到,只有大盈之家是终身有现价的,且全程碾压另外两款。

它的现金价值在养老金中有三个用处:其一是退保,其二是减保,其三是保单贷款。

第一个和第三个不用过多解释,也就是退保金和保单贷款比别的产品高。

主要看减保(可类比增额寿),

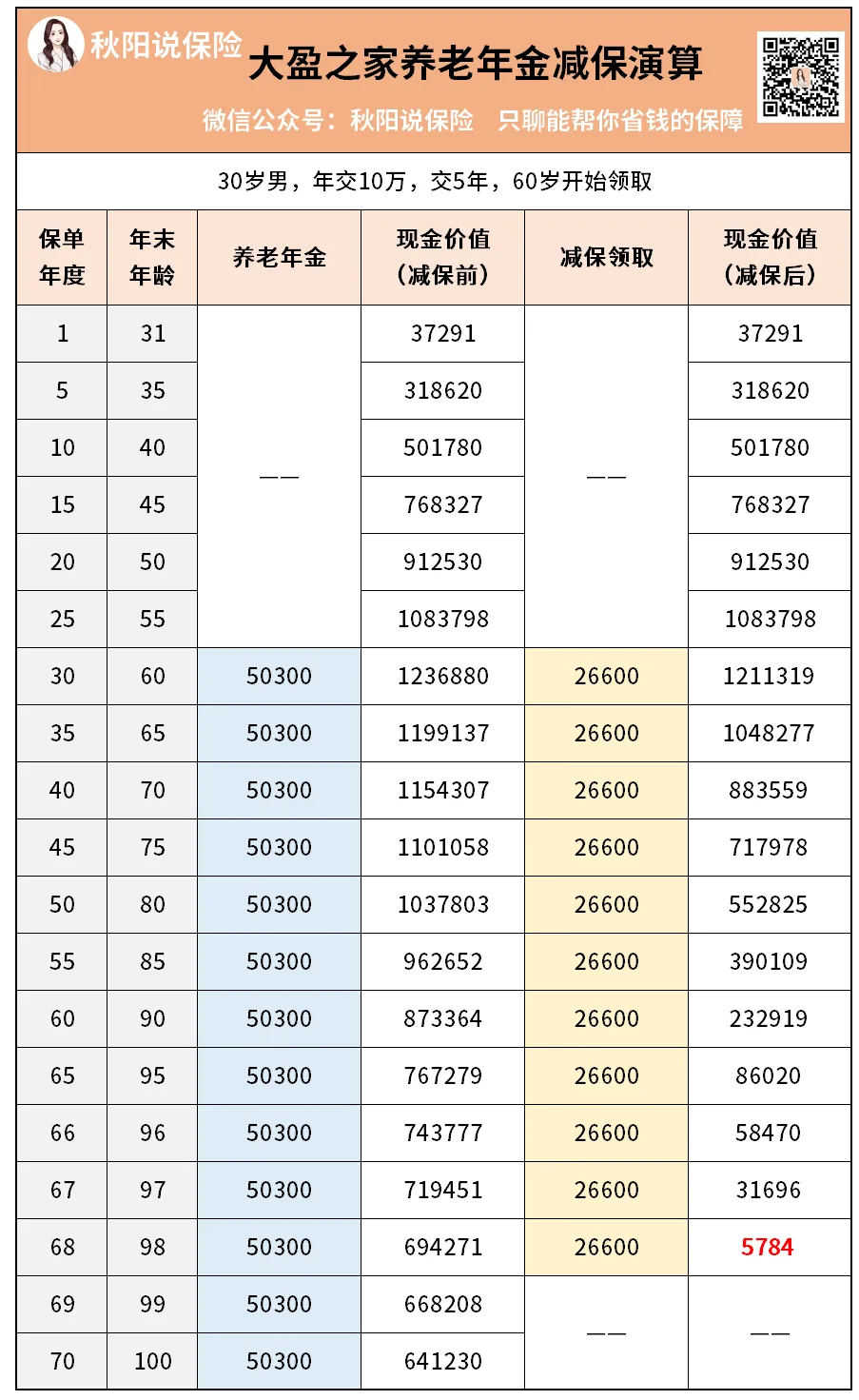

如果觉得每年固定领取年金太少,想要多领取一点,就可以通过灵活减保来实现。

比如这里大富之家每年领取为76900元,而大盈之家仅有50300元,差了26600元。

我试了下通过减保现价,来达到每年领取养老金与大富之家相同。

可以领到98岁,此时现价还剩余5784元,还是蛮好的。

毕竟,按照当下国人平均年龄来预估(男性大概74岁,女性79岁),足够用了。

要是你不知道如何减保,领的养老金最多,可以加我微信qysb22,我教你~

与大公司的开门红年金惠赢人生(爱家版)分红型对比:

同样以30岁男,年交10万,交5年为例测算:

保障期:终身

生存金:36-64岁,每年领取14300元

养老金:65-105岁,每年领取14300元

合计:至100岁,共65*14300=929500元

实际收益::至100岁,赚了429500元

IRR:1.91%

作为一款快返型年金,虽然领取时间早,但从36岁领到100岁,领了65年。

结果只比投入保费多了429500元,还没翻倍,IRR仅有1.91%。

你看同样的投入下,大盈之家从60岁领到100岁,养老金总共领了2062300元,IRR有3.46%。

这差距,实在不忍直视。

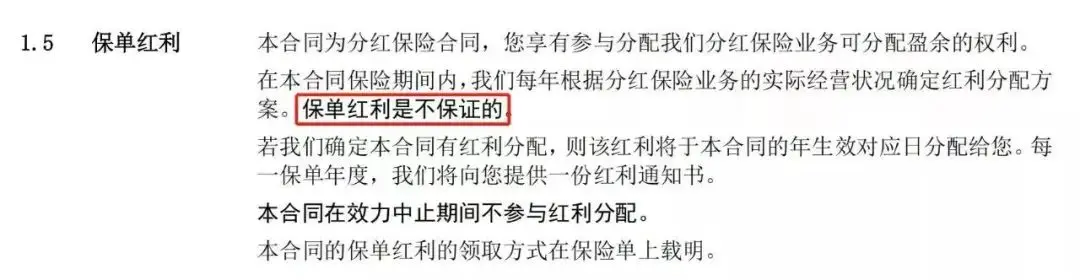

这时有人要说,惠赢人生(爱家版)还可以参与保险公司分红啊。

我想说的是,分红是没有保底收益的,能不能拿到,能拿多少,都不确定。

如果公司当期经营状况不好,分红可能为0。

咱们大陆的分红险,不会公布分红实现率,没有历史数据可以参考。

因此对于分红的实际收益,小伙伴们要有个心理预期。

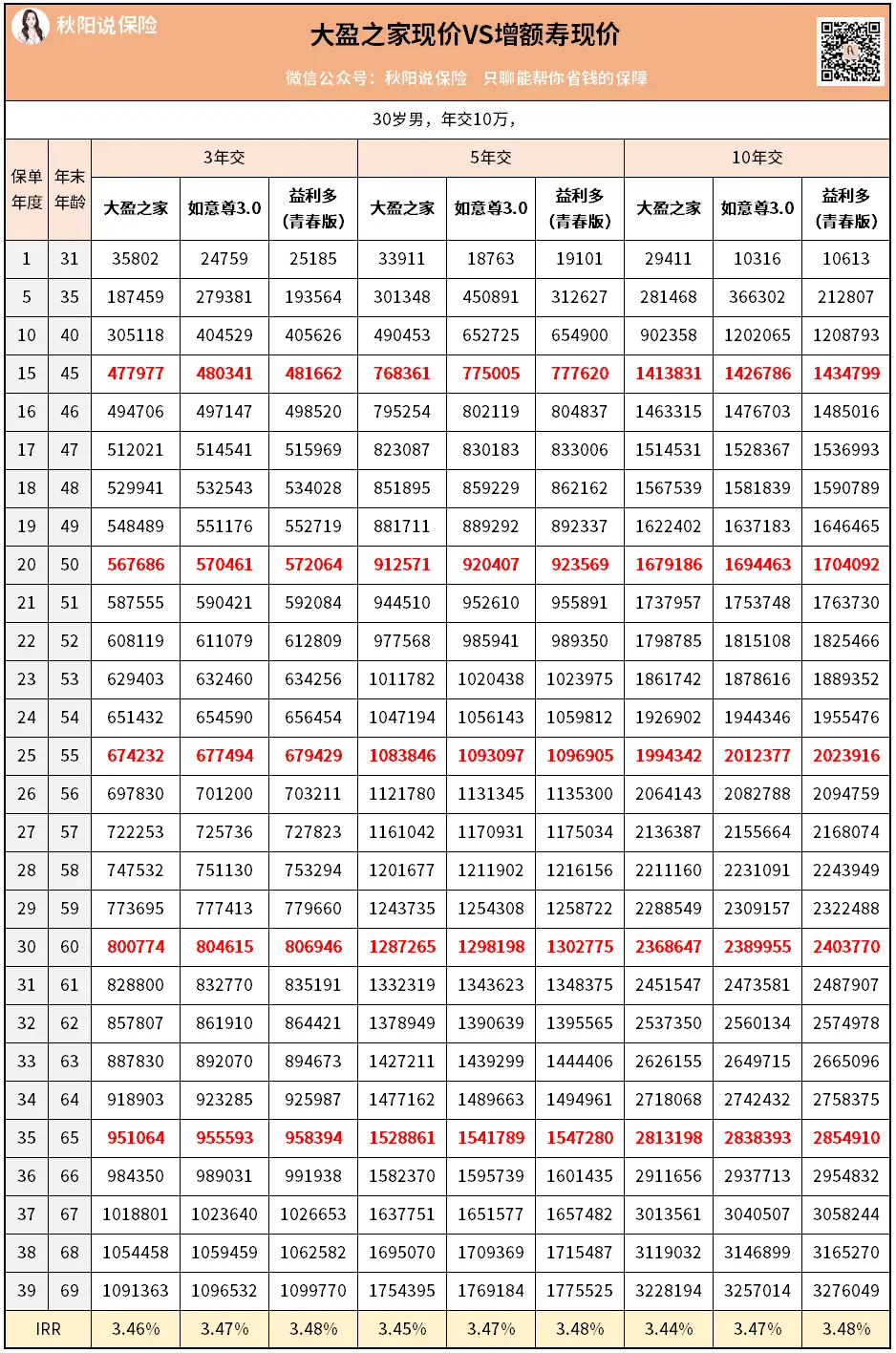

与两款顶级增额寿作对比:

如图,大盈之家选择70岁领取。

3、5、10年各种缴费方式下,跑出的现价对比如上。

大盈之家70岁领取前的现价,基本和如意尊3.0持平,也只比益利多(青春版)稍逊色一些。

好家伙,这可是年金,不是增额寿啊!

再加上每年固定领取的优势,活到老领到老,大盈之家的竞争力,绝~!

我对它的定位是:带有灵活性的高现价年金险。

03其他闪光点

说完收益,再聊一些,大盈之家其他的一些亮点吧。

其一,它可以附加万能账户。

关于万能账户,我一直觉得:有则锦上添花,没有也没关系。

因为你买的是退休后的现金流,主菜和配菜还是要注意区分的哈。

还有,什么现行利率4%、5%、6%都没用,要看保底。

我看了大盈之家保底2.5%,市面中等水平,还不错。

其二,没有健康告知。

这是一款现价很高的养老年金,甚至可以媲美增额寿。

对于因身体原因买不了增额寿的朋友,也是个不错的选择。

其三,能够对接高端养老社区。

大盈之家背后的保险公司,叫大家养老,由中国保险保障基金有限责任公司出资入股。

安全性如何,自己感受下:

它提出来的概念叫“城心医养”和“旅居养老”。

顾名思义,“城心”指的就是靠近城区,靠近三甲医院,也离子女更近。

目前已在北京三环内布局:每一家都精心选址,地处“城心”,对接优秀医疗资源。

除了长居,还有旅居服务。

夏天你可以去北戴河避暑,冬天可以去三亚看海,全国各地到处旅游。

旅居的总保费门槛是25万元,长居保证入住的总保费门槛是200万。

综合各方面,如果考虑买养老年金险,大盈之家是一个不错的选择。

秋阳的几点想法:

现在的养老年金险市场,真的很卷!

大盈之家作为低领取、高现价养老年金的代表,很有特色。

比现在市面上主流的养老金更加灵活,可根据不同需求玩出很多花样。

往期推荐

往期推荐