今天我想分享的内容是两全险,最近问的人挺多。

两全险,属于返还型保险的一种。

简单理解就是你买了一份保险,它有两个“好处”——如果你出事了,可以赔钱;如果你没出事,则可以退钱。

言下之意,你怎么样都不亏。好像很爽的样子,占保险公司便宜了~

但…

你觉得可能吗?老粉都知道,我多次强调过,保险公司是盈利机构,你能想到的,保险公司早就想了千万遍。

保险公司有精明的精算师坐镇,可会算数了,嘿~

多说无用,我们直接看数据。

01

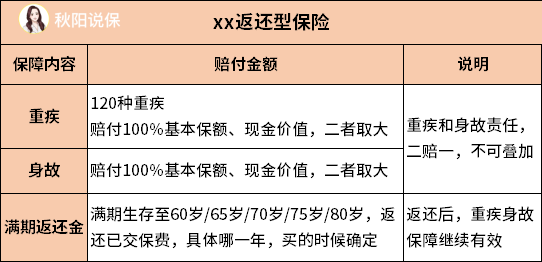

返还型保险的一般形态有一款返还型保险,非常的热门,公司品牌大,产品设计简直了,非常懂人性,我们来看下:

先来梳理一下这份返还型保险的使用场景。

它有两个条款,

重疾和身故的保障是在一个条款里,收一份保费。满期返还金在另外一个条款,也收一份保费。

我们假设30岁的渣男深买了,约定满期生存至60岁,可以返还已交保费。

发生理赔的可能性有3种:1)渣男深身体健康,到了60岁,拿回所交保费,合同继续,后面得了重疾或者挂了,还可以赔钱;

他不一定会得重疾,但他一定会挂,所以赔款,也是100%能拿到的。拿到的钱:所交保费+重疾赔款或身故赔款

2)渣男深60岁前不幸得了重疾,获得了赔款,返还金需要扣掉赔款,基本为0了(除非是保费倒挂,不然就是0了)

拿到的钱:重疾赔款3)渣男深60岁前就挂了,获得了赔款(给继承人)。一切也结束了,不存在60岁退钱。

拿到的钱:身故赔款这样理下来,是不是感觉这份保险,还挺划算的。

实现了出事赔钱,没事返钱。呵呵~

我上面故意不显示保费,就是让你接下来说一句:多么痛的领悟~

02

脱离保费谈保障,都是耍流氓

人性之一,贪便宜。别说你没有~

人性之二,厌恶损失。

保险公司实在是太懂人性了,韭菜被拿捏得死死的…

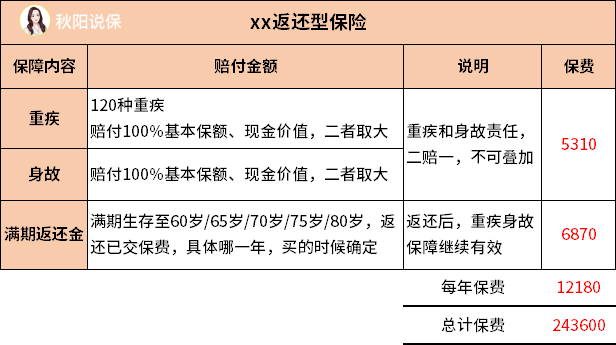

想要达到【出事赔钱,没事返钱】的效果,你需要付出多大的代价?来算下30岁渣男深,保额30万,20年交,看看保费:平安守护百分百2021

30万保额,总计保费24.36万…

会算的,基本上已经发现问题了。

这杠杆,太差太差了。所以你要买吗?

你还想返还吗?啊,多么痛的领悟~~~

单看一款产品,可能get不到,唯有对比,才刺激。

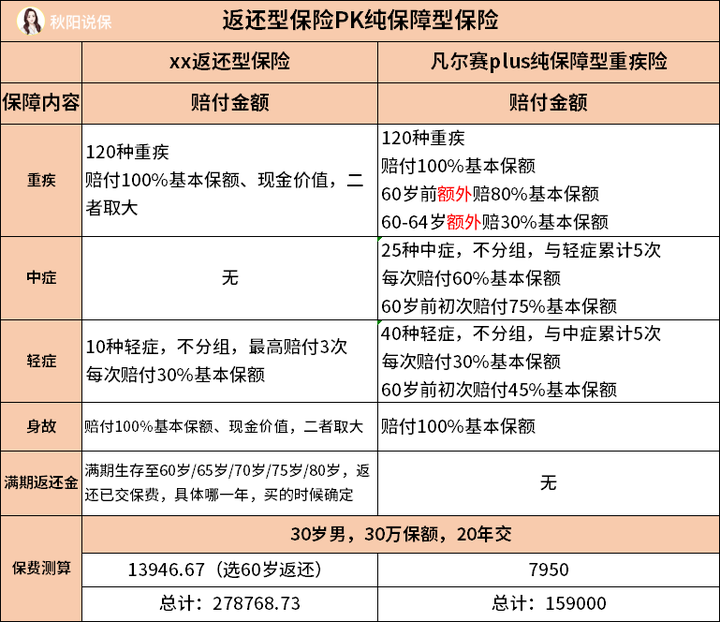

那就跟另外一个也是极度热门的产品,凡尔赛plus重疾险来P一下吧。

03

返还型保险PK纯保障型保险平安守护百分百2021

返还型的这份,保费是13946元每年,比单纯保障的凡尔赛plus,贵了5996元,20年总计贵了12万。

关于返还型的这份,能拿多少钱,我上面有进行讲解,有3种可能。

拿回返还金,不是100%确定的。

只有约定返还的年龄之前没有发生重疾/身故,才能返还。

相当于多交12万,赌一个可能性60岁之前没发生重疾理赔或身故。

返还型保险,稳坐保险韭菜收割机榜首无疑了。

你如果仔细看,还会发现,这份返还型保险的保障内容,还不如单纯保障的凡尔赛plus——返还型的这份,少了重疾险特定年龄额外赔、少了中症责任,赔付比例也望尘莫及。

所以,这份返还型保险,保障比凡尔赛plus差,保费比凡尔赛plus贵,图它能返还,却要赌。

04

换一种思路我买凡尔赛plus,再把省下来的12万拿去理财,它不香吗?12万,我可以分10年交,分5年交,分3年交都行:

30年后,也就是渣男深60岁那一年,约定要返还的那一年,这份理财的收益去到28.8万/31万/32.4万,都比返还型保险返的24.36万多。

这不是更香吗??所以单独买纯保障的产品,再单独买理财性质的产品,才是聪明人的买法。

保障,有了。理财收益,也有了。玩套路,保险公司是老手。

但真正的问题,其实是信息差,很多人还蒙在鼓里。

往期推荐

往期推荐