大家好,我是你们的清华姐姐,“学霸说保险”创始人秋阳~

买了保险能不能顺利理赔,是大家最关心的问题。

关于这点,我们只需牢记一个细节:

理赔成功的决定性因素,就是如实做好健康告知。

买保险是有门槛的,保险公司会对被保险人的健康状况进行详细问询。

比如生过什么病、怎么治疗的、有没有住院等等。

身体健康的朋友,可以顺畅无阻地购买;而身体曾经有小毛病的朋友,可能就面临着除外承保或是拒保的结果。

这时候你可能会抱怨:

我可是消费者,保险公司一个赚钱的要求这么多,凭什么?

01

真相只有一个:保险公司被骗怕了。

是不是有一种大佬躲在墙角瑟瑟发抖的既视感?但这就是事实。

有的人买保险,正儿八经只是想要获得一份保障,比如屏幕前一脸朴素、心怀真诚的你和我。

但有的人不一样,他买保险,纯粹就是想讹钱。

小A身患疾病将不久于人世,为了减轻家中负担,给妻儿留下些钱财,于是隐瞒病情买多份保险,打算小小付出收获大大回报。

这种桥段,电视剧里没少看见吧。

今年初,我还写过一个骗保的真实案例。

可以点这里回顾→自剁脚趾欲骗保,结果反而判坐牢!

为了提防这些心存不轨之人,保司只能在投保时设下健康告知这道门槛。

否则,无论是高风险人群还是低风险人群各个都能买的话,那产品的理赔率就一定会很高。

这部分成本由谁来承担?

算了一圈,最后还不是落到你我这群普通老百姓头上。

02

有些朋友可能会吐槽:

既然是为了防止骗保,那投保的时候就可以查他病史啊,为什么偏要等理赔的时候才能查?感觉就是不想赔钱,呵。

这,保险公司确实挺冤。

单说保司每天的新投保订单,少则几百多则上千。

调查需要时间吧,需要耗费金钱吧。

一来二往的,容易耽误保单正常生效,妨碍我们享有保障。

另一方面,这个调查成本是巨大的,保司再有钱也经不住这样耗。

如果真行此招,为了能稳健运营,这部分开支保司肯定得要赚回来。

怎么赚?最简单的,产品涨价。

你看,结果倒霉的又是你和我。

所以说,投保时保司不调查,反而是件好事。

只要咱们投保时如实告知,理赔时资料齐全,保司就会爽快理赔。

当然也不排除这样一种情况:我们正经买保险,但保司瞎了眼误判拒赔。

这个时候,我们就得和保司好好斗一斗了。

找一切能帮我们忙的人:保险规划师、律师等等,据理力争维护权益!

03

哪些案件算有疑点?

常见的有这4类案件,我给大家简单说说。

1、极短期内出险

比如说,刚过了等待期就向保险公司申请理赔的。

意外险这些都还好,但重疾险是肯定会被调查的。

毕竟疾病的演变需要时间,怎么就这么巧刚一过等待期就生病了。

这不摆明了把“我有问题”四个大字印在脑门上,挑衅保司呢吗?

2、理赔金额巨大

大额出险,这就更不用说了,肯定会调查。

尤其是几十万上百万的理赔申请,更会谨慎对待。

万一是骗保,保司损失的可不是一星半点。

3、同时投保了多份保险

骗保或是带病投保的人有个通病,就是会一次性投保多份产品。

把不同公司的重疾险、意外险、定寿,每样都来一份,保额累得极高。

一旦成功,就能获赔一大笔钱。

又或者一个不成功,还有另一个兜底,怎么也不至于亏。

这种广撒网的行为,真是让人细思极恐。

针对这种情况,保司也会打起十二分精神。

4、病历有明显未告知的病史

之前我给大家科普过,理赔需要给保司寄很多资料。

其中就包括了病历、票据、出院小结这些东西。

如果在这些资料上,出现“x年前检查xx疾病”的字样。

这就表明在当初投保做健康告知时,你可能未如实告知。

存在骗保的可能,保司也会进行调查。

所以切记,一定要如实告知!

04

只要理赔案件存在上述这些猫腻,保司就会调查。

具体怎么查,无外乎这4种方式:

查就诊记录

查医院、体检机构体检记录

查同行理赔记录

走访面谈

1、查就诊记录

包括门诊、住院记录,医保卡记录。

不知道大家清不清楚,我国对电子病历规定:

要求门(急)诊病历最短保存15年,住院病历至少30年。

记录时间长的同时,记录的范围还很广。

不管是就诊日期、医院、病症,甚至是自行去药房买个感冒冲剂。

只要你使用医保卡支付,那就会记录得一清二楚。

有电子存档的,保司都有权利进行调查。

之前我出院打印检查报告时,就发现病案室柜台贴了这样一张纸:

保险公司人员申请打印病案,请提供经办人身份证原件、经办人工作证明、病人病案号、身份证号码。

啥意思?

医院直接面向保险调查员提供打印通道,证件齐全就可以。

言下之意,合法合规的调查,很容易也很常规。

保险调查员不需要另外跟医院做申请,直接人过去,带齐证件就行。

而且若是案件复杂,疑点重重,保险调查员就会扩大医院调查范围。

所以有事没事的,还是不要把医保卡外借。

不然到时候理赔,就是有一百张嘴也说不清

2、查医院、体检机构体检记录

医院、体检机构的体检记录,保司也会查。

现在大数据时代,信息是很难保密的。

尤其是咱们单位组织体检的,一查一个准。

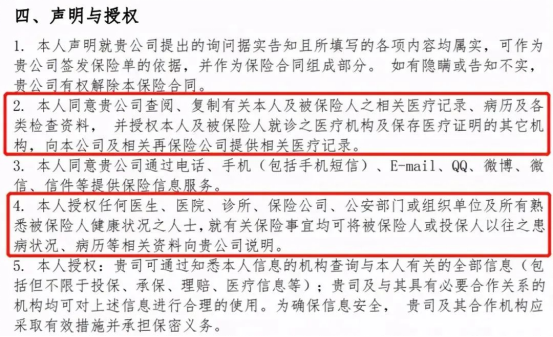

司有资格调查呢?

因为我们在投保过程中,就已经授权了:

所以基本上,只要有,都是可以查到的。

另外,一个小私心建议大家,买保险前不要刻意体检。

毕竟不怕一万就怕万一,你以为自己身体倍儿棒,万一就查出什么问题呢?

到时候买保险理赔,保司一查:这人隐瞒健康状况,拒赔。

这不是得不偿失吗?

3、查同行理赔记录

很多人都不知道,保司之间是有信息共享渠道的。

具体是个啥,我就不多说了。

你只需要知道,你的投保记录、理赔记录它全部都能查到。

像有一些骗保案例,通过这个方式就能轻松知道他在骗保。

4、走访面谈

这个很好理解,说白了就是和被保险人面对面访谈,了解情况。

再走访你的亲朋好友、医生、同事,了解你的生活习惯、环境等等。

彻底调查你的案件,是否存在问题。

以上,4种调查方式保司一般不会全部用上。

查了一个方向,能判定没有可疑了,就会直接打款。

但若是查完后还是不能判断,就会继续深入调查。

05

最后,简单哔哔两句。

保险领域,遵循的是诚信原则。

很多时候,保险公司都默认投保人是诚信的。

所以,只要你不骗保险公司,保险公司理赔起来也肯定爽快。

只要是没啥疑点、资料齐全的案件,保司都会爽快理赔。

但如若你心存侥幸,想恶意骗保,那就别怪保司拒赔了。

最后,投保时做健康告知是个麻烦事儿。

尤其是对身体有异常的朋友而言,稍有不慎可能就会被拒保。

如果拿捏不准情况,建议大家找专业人士寻求协助。

往期推荐

往期推荐