昨晚颐悦无忧突然通知说要下架,搞得大家都很紧张。

由于这款产品太受欢迎,为了避免突发下架,有朋友错过投保。

昨晚我和专家们协助客户投保到凌晨3点!

今天也是早早起床,想看看颐悦无忧的下架最新情况:好家伙,竟然今天就要收档了!!!

颐悦无忧最迟2022年8月9日24:00下架,也就是今晚!如果额度卖完,则会提前下架。

没错,就是那个6年就能回本,短期理财的最佳选手。

有短期理财想法的朋友,千万不要错过。

这个产品,我之前写过详细测评→颐悦无忧,短期收益王者

趁着还有额度,今天我们来详细对比下钱存银行、国债以及颐悦无忧的区别。

看完保证颠覆你的认知!

01

首先,谁赚最多?

收益对比是最多人看重的点,毕竟是实际拿到手的钱。

假设是一次性投入10万元,分别存到这3个工具。

银行存款:以5年定存为例,利率为2.75%;

国债:以最新的5年期国债为例,利率为3.37%;

储蓄型保险:以短期理财优质产品,颐悦无忧为例。

从第6 年开始,颐悦无忧本金加收益已经达到 121752 元,比定存要高出4874元,比国债也要高964元。

一路领先,越到后期,颐悦无忧与银行定存和国债的收益差距越拉越大。

相比银行存款,颐悦无忧本金翻倍的时间快了6年。

这还没完,在回本后的每一年,它的收益都在不断的上涨。

保单第10年,现金价值为139637元,一共赚了39637元,换算成单利是3.96%。

利率不仅高过定存和国债,而且起投门槛还很低,最低1万元就能买入。

倘若老吴能够长命百岁,10万的本金已经变成了110多万,整整11倍,这就是复利的魅力。

换算成单利,你们再对比看看:

差距十分明显。

颐悦无忧的利率是呈递增的;

而定存和国债,利率能保持固定不变就不错了!

为什么这么说呢?

长期有把钱存进银行或者国债的大可爱们,深有体会——

这些年来利率一步步降下来,以上国债和银行定存的演示,只能是理想状态下的结果。

但是照目前大环境的趋势,我都不说什么大概率小概率了,利率下行就是必然。

底线就是这么往下调的......

想当年,马云爸爸说:你把1万块放进余额宝,每天能喝一杯免费豆浆(1.5元)。

这才过去几年,余额宝的利率已经跌破了1.5%,每天利息大概0.4元,差了2倍多。

而储蓄型能给到你的保证:就是锁定利率。

你所看到的颐悦无忧现金价值演示,都是写进合同里的,100%安全且刚兑。

这是其他投资工具所无法触及的!

提前锁定一个我们能接受的利率,那么在未来的负利率时代,我们也不用愁钱放哪里好。

02

其次,谁最安全?

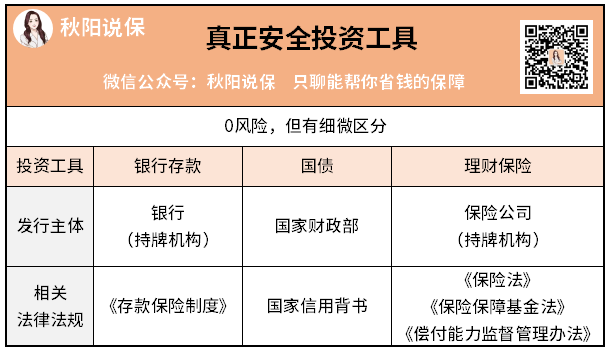

判断一个投资工具是否安全,实际上要分三层。

其一,底层资产逻辑。

听起来好专业,简单说就是你的钱买了产品后,最终投向的地方。

比如你买了余额宝基金,本质上它属于一种货币基金,主要资金投向了存款产品、中央银行票据等,明显会安全对吧~

其二,资产流向公司的信用。

信用越好、实力越强,你的投资自然就越安全。

其三,有无兜底。

通过法律法规约定,当极端情况发生时,有人充当“接盘侠”。

比如说《存款保险条例》对银行破产、倒闭时的规定;

《保险法》对保险公司破产、清算时的规定等,都可以视为一种兜底。

显然,结合这三层来看,国债、50万以下的银行存款和储蓄型保险都属于【真正安全投资】。

列个表格,一目了然:

安全性:国债>理财保险>银行存款

国债,国家财政部发行,国家信用背书,就凭这一条,安全性肯定排第一。

这么说吧,法律不也是国家制定出来的~

银行存款,一直是很多人的内心安稳所在。

但你知道,如果银行破产了,这笔钱由谁来赔吗?

答案是,保险!

你悟了吗?保险是能给银行兜底的存在啊。

保险的监管体系是金融行业里是最严格的,没有之一。

就拿偿二代监管机制来说,能保证保险公司在99.5%的情况下,无论发生什么事都不会倒闭。

再者,就算极端情况下保险公司倒闭了,也有保险保障基金来“接盘”。

为什么我这么喜欢理财保险,并且反复推荐过,原因就在这儿。

前面的例子,颐悦无忧就属于保本保息、0风险的理财保险。

总之不管买啥,大家一定要弄清楚产品背后的逻辑,赚钱不易啊~

03

最后,谁最灵活?

国债和银行存款,前期灵活性更优,可以提前赎回或把钱取出。

不过,银行存款有一点不好的地方,就是提前取出的利息只能按活期利率来算(目前为0.35%)。

比如10万块钱,5年期定存,本来5年后能拿13750元利息。

但你1年后中途有事把钱取出来,利息就只剩350元了,一夜回到解放前......

而国债要提前赎回或卖掉,会根据持有时间的长短支付相应的利息,大多时候的利息都比活期利息高。

缺点是国债太太太难抢了!

7月份发行了400亿额度,9天发售期,结果一分钟就抢没了。

对比颐悦无忧理财险,它更像银行定存的升级替代品。

不管是银行定存还是国债,你都得一次性拿出一笔钱,也要到期才能取出来。

而颐悦无忧可以做成长期的规划,分3年交、5年交。

等待回本的时间,你就当这笔钱被加了魔法封印——在里面偷偷修炼,给你赚钱。

时辰没到,忍住、不动、稳住。

只要回本后,就是一笔特别灵活、可以自由取用的资金。

比如颐悦无忧第6年回本时,市场若有更高利率的产品,我们可以退保转投。

如果没有,我们也还拥有这份保单,提前锁定了复利3.5%的收益。

进可攻退可守。

减保取用已经说过好多次了,这里就不过多赘述,看图即可。

哔哔两句:

综合来看,这三种0风险存钱工具各有优势,都有特定的场景应用。

我也给出一点小建议,供大家参考:

短期:1-2年要用的钱,放在银行存款,低收益换取灵活性;

中短期:3-5年内用的钱,选择国债,锁定3-5年较高收益;

中长期:5年以后可能会用的钱,选择颐悦无忧,损失短期灵活性、换未来的高收益;

由于下架在即(最后几个小时),对颐悦无忧感兴趣的朋友,抓紧时间了解一下。

往期推荐

往期推荐