最近很多人加我微信,私聊我关于保险配置的问题。

说来有趣,加我的人当中,混进了不少“同行”。

其中,某个保险公司的代理人说我故意抹黑她家公司的产品。

真是冤枉啊,但凡做产品对比测评,我都是客观摆数据、中立提建议......想来也对,动了人家的蛋糕了。

而且她还说:“ 你们做保险自媒体的,不就产品多点吗?”

一番理论过后,结果就是,我没能说服她,她也更不可能说服我。

罢了,价值观不同,多说无益......

不过我觉得,我跟她争论的几个问题,确实值得好好聊聊~

01

她说:客户真的需要那么多保险产品吗?

还是那句话,我永远相信存在即合理。

问题不在于客户需不需要这么多产品,而是市场上本来就有这么多产品!

回想当初我还没创立学霸说保险之前,为了买保险不被忽悠,把豆瓣、知乎等论坛翻了个遍(那时候保险相关的咨询还很少)。

发现产品真的太多了,单单重疾险就有一百多款,完全挑花眼。

法学专业毕业的我不死心,凭借着多年看合同的功底,仔细研究了好几款产品的条款。

其绕口、复杂程度,让我深深感受到配置保险的不容易......

比如最核心的保险责任,你愿意花时间每个字都研读清楚吗(每一款都有差异)?

市场既然存在多样的产品,就说明确实存在不同的需求!

有人喜欢价格便宜、性价比高的;

有人喜欢大品牌、服务好的;

也有人喜欢保障全面、有特色责任的......萝卜青菜,各有所爱。

我的客户中,有年收入5万的,也有50万甚至200万,如果我给他们出的方案产品都一样,那就是我的不负责。

换句话说,丰富的产品给了消费者更多的选择,这是好事。

02

她说:保险产品都大同小异,有必要深究那么多吗?

不敢相信,这句话是从一个保险从业者口中说出来的。

你不去研究产品,做对比分析,当然发现不了它们之间的差异。

口说无凭,我挑几个重疾险来做对比:

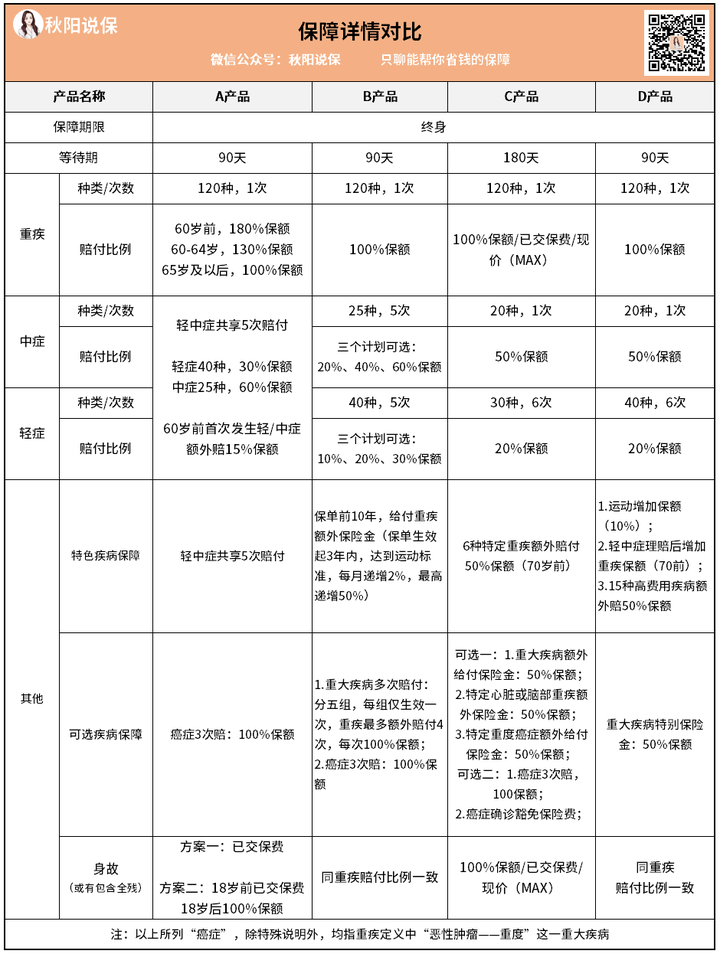

重疾险嘛,我们就看疾病的保障如何。

重疾保障,产品A自带特定年龄的额外赔,产品C有6种特定重疾的额外赔,而剩余两款均无额外赔;

轻中症保障,产品A的赔付比例均要比其他三款多出10%的保额;

特色保障各有优势,产品A灵活共享5次赔付,产品B和D可运动增加保额。

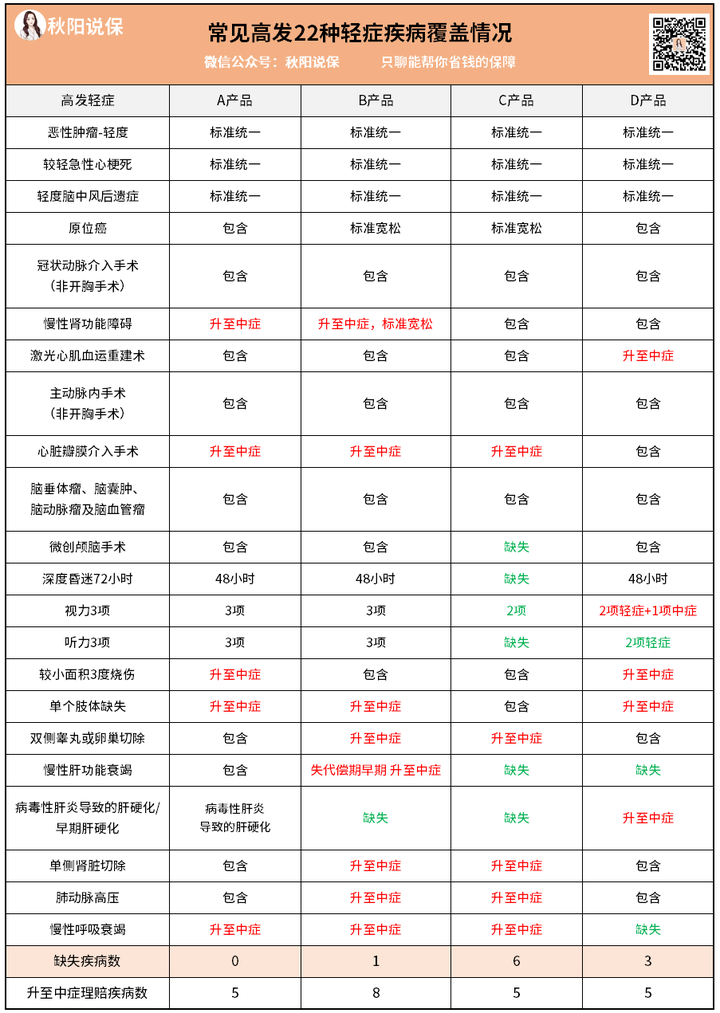

这还只是表面的差异,举个栗子,我们深究一下条款关于高发轻症疾病的覆盖情况:

可以看出,产品A无高发轻症缺失,产品B缺失了1种,产品C缺失了6种,产品D缺失了3种。

仔细核对条款,才能够发现同类型产品中存在的差异,别太想当然。

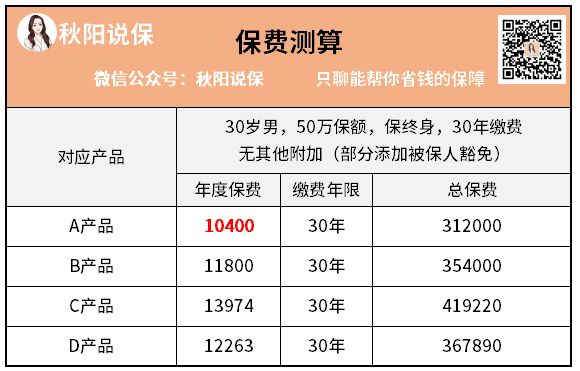

最后看下保费,同样是保额50万,你自己感受下——

A产品仅需10400元,B产品要11800元,C产品要13974元,D产品要12263元。

拉长到30年缴费期,能省下10万多块钱。

关键是,最便宜的A产品保障甩最贵的C产品几条街。

怎么样?

要是被忽悠买了C产品,不就相当于用买宝马的钱,买了宝骏!

看到这里,你还觉得产品大同小异,没区别吗?

03

她说:你们的专业水平,就一定比代理人高吗?

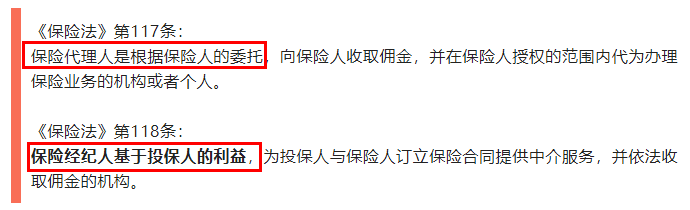

保险经纪人不一定比保险代理人更专业,而是两者本质上不同。

一个是用户导向思维,另一个是产品导向思维。

就像保险法是这么描述的,两者出发角度不同:

保险代理人经纪人区别

保险代理人只能销售自家的产品,他需要拿着产品去开发潜在客户,把你说服,你为什么适合这款产品?

而保险经纪人,通过梳理你的家庭风险缺口,并给出多种符合实际情况的定制化方案,分析之后将选择权交给你。

不难看出,经纪人需要更注重“保险”本身的积累。

如重视条款的解读,学习保险法、合同法、核保医学、金融知识等基础知识,基础牢固之后再去看保险条款,就可以不变应万变。

大家如果看过我的公众号文章,或者看过我的直播和视频,你会发现——

我在一步步教大家如何判断产品的好坏,科学合理的配置思路是怎样的,以及如何在自己的需求基础上选择产品。

把这些都讲清楚、写明白,只有你自己懂了,才没人骗得了你!

当然,代理人中也不乏有很多优秀、专业、有责任心的人。

经纪人中也有为了赚快钱,去背销售话术、传播焦虑、忽悠客户的人。

二者没有优劣高低之分,只希望大家在配置保险时,尽可能找个专业、靠谱的人。

哔哔两句:

以上几个问题的看法,如果你有其他观点,也可以一起探讨下。

你说我做保险自媒体,单纯因为信仰、情怀而做?那都是骗人的。

恰饭不可耻,只是我想比别人做的更多、更真实些,希望行业少一些偏听偏信,多一些正确的保险理念。

仅此而已!

往期推荐

往期推荐