昨天有粉丝丢给我一张图,

打开一看,我大受震惊:

这价值,这收益,是要飞天的节奏啊~

啧啧啧,必须得写一篇文章来吐槽。

01

秋阳吐槽

已扣除3%手续费,按照5%年复利实际结算进行。

这句话连起来,给人的感觉是——

扣除了3%手续费,还有5%,那岂不是原来有8%的收益率??

什么神仙产品?

管它真假,它已经成功地吸引了消费者的注意力。

果然还是保险公司套路深。

但幸好,这届消费者不傻。

懂得马上转发给秋阳辨真假

「扣除3%」,意思是100万存进来,扣3%的手续费,剩余的才会放进万能账户里面增值。

100万-100万×3%=97万。

好了,你3万没了。

「按照5%年复利实际结算进行」,看起来意思是以后每年的利率都有5%,而且是复利的。

…真有的话,带上我吧。

万能险的利率有三个:

1)保险员给你看的演算利率,哄你的

2)合同条款写的保底利率,保证的

3)保险公司实际结算的利率,实际的

你实际到手的只能是第三个利率。

如果现在的结算利率是5%,敢承诺以后都有?

如果敢,为何不直接写进合同?

真的把5%写进合同,都不需要你来演示了,消费者熬夜来抢。

要知道,400亿国债,利率3.2%,一分钟就被秒光了啊!

不排除保险公司目前的实际结算利率能做到5%,但它不一定持久。

而直接用5%来做演算,给人的错觉是它可以一直都这样,销售误导实锤。

02

既然要较真,我们就较真到底

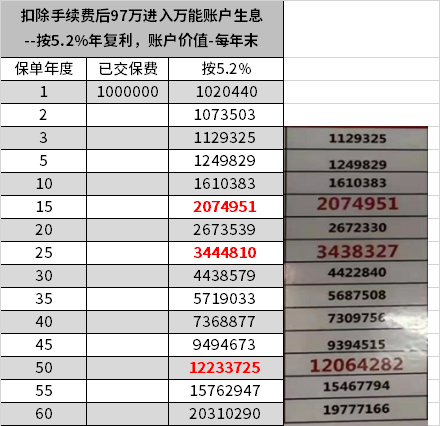

图片中有账户价值金额显示,我也来算算

万能险结算利率所以是哪里出了问题,我为什么算不出来?

真是绞尽我的脑汁.

后来我灵机一动,如果利率提高点?

这保险员都敢销售误导了,利率悄悄写高,貌似合情合理?

于是我打算逐个尝试,5.1%,不对

5.2%

万能险结算利率还真就对了…!

所以,除了给消费者假象能够持续5%,还不够

还悄悄把计算利率提高到5.2%??

我与你无冤无仇,你为何把我当傻X.

难怪我经常看保险公司的季报,里面显示最多人退保的就是这种万能险。

一两年,清醒了,就去排队退保了。

可怕的是退保不能退回你交的钱,还得扣掉一大部分,给你退现金价值。

保险公司巴不得你去退呢~

03

吐槽完毕,记得转发给身边人,防止上当

我真佩服这些人,怎么做到不动声色,脸不红心不跳地卖东西的?

良心不会痛吗?

被发现后打脸不痛吗?

圆得回来吗?

保险这一行,怕不是就是这样被做坏的吧。

往期推荐

往期推荐