之前写了两篇关于惠民保的解读,有朋友私信我,老家买了医保,还要不要买惠民保,两者有什么区别。

还有,百万医疗险跟惠民保又有什么区别。

光医疗保险就那么多,真是头大吧。

em~有必要科普下,毕竟买重复了,也不多报销的。

01

其实都属于医疗保险,种类如下:

国家医保:职工医保、城乡居民医保,报销主体是国家。

惠民保:当地政府主导的商业保险,报销主体是多家保险公司。

百万医疗险:个人意愿主动购买,报销主体是一家保险公司。

还有小额医疗险/中高端医疗险,比较小众,今天就不展开了。

那对于我们普通人,应该如何选购适合自己的医疗保险呢?

别着急,我们一个一个来说。

国家医保,分职工医保和城乡居民医保。

职工医保就是有单位的人,公司给买的。

日常看门诊和住院可以报销。

如果没上班,也可以用灵活就业的身份参保,只不过公司交的那份,也是自己来承担。

而城乡居民医保,就是没有工作的人,在户籍所在地买的保险,一般是老人和小孩买的。

部分地区门诊不可以报销,主要是住院报销用的。

买国家医保,不看你的身体情况,只要想买就行,买了去看病,也可以报销。

但很可惜,门诊报销很少,而住院粗略来算,大概可以报销50%左右。

比如做一个乳腺纤维瘤切除手术,花费13000元,医保大概报销6500元,剩下6500元,自己出。

怎么办?

正是因为国家医保报销比例不高,所以保险公司才有市场——

开发了百万医疗险。

国家医保,报销主体是国家,报销的钱是各地医保基金出的。

而百万医疗险,报销主体是卖你保险的保险公司,报销的钱是这家保险公司出的。

比如买的是太平洋医享无忧百万医疗险,那么太平洋给你报销。

买的是人保健康的好医保,那么人保健康给你报销。

想要买百万医疗险,需要满足保险公司的健康问卷,符合,才能买。

因为保险公司是盈利机构,最终是为了赚钱,所以必然是要设门槛刷掉不健康的人。

不然三两下就把钱赔光了,这生意就没法做了。

但能买上就很不错,前面说了国家医保只能报销50%,

但百万医疗险只要扣除1万的免赔额,剩下的合理费用,可以100%报销。

比如骨折了,做手术装钢板花了4万,国家医保报销50%,那就是2万,2万减掉1万的免赔额,剩余1万,保险公司可以全部都给报销。

额度上限是200万、400万,就很高,足足的安全感。

也因此,它这几年很火,很有市场。

因为真的帮到了很多家庭。

但有一些人就很尴尬了,身体情况不好或者是超龄了,买不到百万医疗险,看病剩下的50%,要自己出…

这让很多家庭因病返贫,一夜回到解放前。

怎么办?

跟党走。

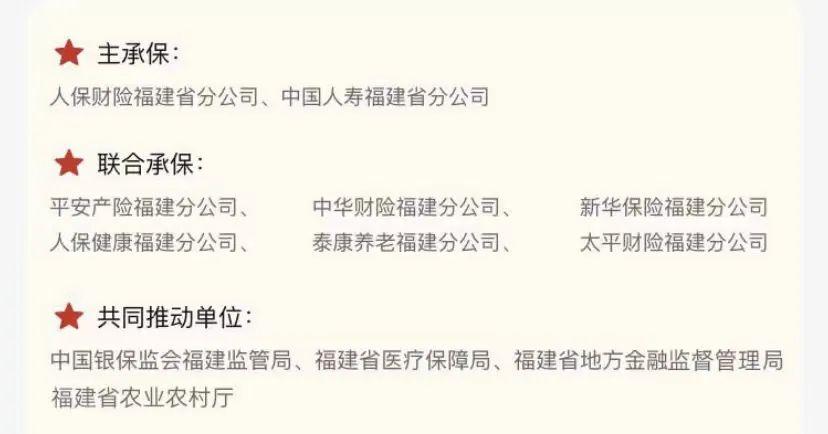

国家总要解决我们普通老百姓看病难、看病贵的问题。于是各地政府纷纷出台惠民保医疗保险——由当地政府主导的,多家保险公司联合承保的商业保险。

比如福建福州的惠民保叫做惠闽宝,承保的保险公司有这么多:

为什么要这么多公司来承保?

因为惠民保实在是太便宜了,

49-199元之间不等,而且,有病没病都可以买,像广州的,脑中风、癌症了都可以买。

可以买还不止,还可以报销。

这就导致了很容易赔穿,保险公司不想亏呀,但是这项目不能不接啊。

于是「多找几个同伴,摊分风险」这个操作也就自然而然了。

我看过最多的有19家公司联合承保的,这满满的求生欲…

惠民保有第二个国家医保的那味,政府主导的意义就在这里了。

惠民保也有设了免赔额,1-2.5万之间,报销比例也做不到100%,一般是50%-80%之间。

各地惠民保主要有以下几点不同:

① 有的有病可以买,也可以报,但有的不行,只能报买了之后得的病。

② 有的门诊可以报,有的不行,只报住院

③ 有的只要你在这个城市就可以买,但有的需要你户籍在这,或你买了当地的国家医保

④ 有的当地不止一个惠民保,比如广州有惠民保,还有穗岁康

⑤ 有的是看完病后寄送资料给保险公司申请理赔,有的是出院的时候,直接就报销了。

上面的描述比较简单粗暴,是为了方便理解…

每个城市的政策不一样。

如果想知道自己所在城市的政策,最快的方法是上支付宝直接搜“城市保”,点选具体城市就好了。

02

好了,这几款,应该怎么选?我来总结

职工医保和城乡居民医保,二选一,

有单位的买了职工医保就行,没单位的回户籍所在地买城乡居民医保。

只有买了国家医保,你后面买惠民保、百万医疗险,报销比例才会拉高。

买了国家医保,因为只报销50%,所以为了全面覆盖,你还需要买商业保险。

如果你身体健康,就买百万医疗险。买不到的,再来考虑当地惠民保。

因为百万医疗险对比惠民保,毫无疑问是完胜的:

免赔额:百万医疗险就1万,惠民保普遍是2万报销比例:百万医疗100%,惠民保普遍80%

特定门诊手术:百万医疗险可以报销,大部分惠民保不行

外购药:特指肿瘤特效药,百万医疗险可以报销,大部分惠民保不行或比例低稳定性:好的百万医疗险可以保证续保20年,但惠民保就一年期,随时停掉价格:年轻人买百万医疗险也就一百到三百,也不贵,但保障全面秒杀惠民保。

上面的描述比较简单粗暴,是为了方便理解…

但想要拥有百万医疗险是需要身体条件过关的,实在不过关,买个惠民保撑着,也好过没有。

对于有严重疾病的人来说,惠民保如救命稻草。

而且,超过70岁,也买不到百万医疗险了,但惠民保,100岁都可以买,根本不限制年龄。

03

有条件的还是选百万医疗险,惠民保只是一个备胎。

当然百万医疗险,到了六七十岁来买,保费就去到两千左右了,比惠民保贵十倍。

但含金量值得,而且,老了更容易生病,才更需要全面的保障吧。

我给我家里老人,买的就是百万医疗险,买了3年了,保费在涨,现在的保费接近两千了。

惠民保才59,确实心动。

但保险,也不是只图便宜,而是图个有用,能解决问题吧。

往期推荐

往期推荐