大家好,我是你们的清华姐姐,“学霸说保险”创始人秋阳~

今天又收到一款产品说周五要下架:长生人寿的长生优加加增额终身寿。

一款增额终身寿,又没了。

下一款,轮到谁?

今年以来,受投资环境和监管的影响,年金险和增额终身寿都有动作,给大家回顾一下:

增额终身寿属于保本保息的带有理财性质的保险产品,一旦投保,等于锁定一份预定利率接近3.5%的终身复利产品。

一边是保险公司做出承保承诺:保本保息,终身复利,不会因为市场利率变化而变化,合同白纸黑字确认现金价值(账户价值)。

一边是投保人得到承诺:过了封闭期(缴费期)回本之后,得到一份终身接近3.5%复利的产品,有需要可以中间提取,没提取的部分,继续增值。

但这类产品,已经开始接连下架了。

市场在变,你有反应过来没?

保险公司已经间接表态了——

未来利率下行,早点下架吧,不然以后投资收益率降低,还得承诺兑换给投保人3.5%复利,还是有难度的。

另外,

上周银行也公布了新的存款利率:5年期2.75%,3年期3.15%

5年期的定存利率比3年期的还低…

戳此回顾→银行啊,你能不能争气点

银行这波举脚投票的操作,也认证了这一点:利率下行,大势所趋。

01

银行最近很来事,

河南村镇银行的事,告诉我们,你存的钱不一定是存款。

颠覆了我们老百姓单纯的认知:银行是放钱最安全的地方。

还有利率倒挂、大额存单一单难求。

我内心一直相信国运是好的,国家经济是向上发展的,这一点认知,我丝毫未曾动摇。

但,经济向上发展不代表保本保息的投资品利率,也是往上的。

除此之外,工资不一定涨、涨了还不一定赶得上房价的增长速度…

但,只要活着就有希望...

02

那到底即将下架的长生优加加产品如何?要不要追?

这个产品,确实我没写过它,因为上线的时候,瞄了一眼。

感觉平平无奇,来几个产品,PK下吧。

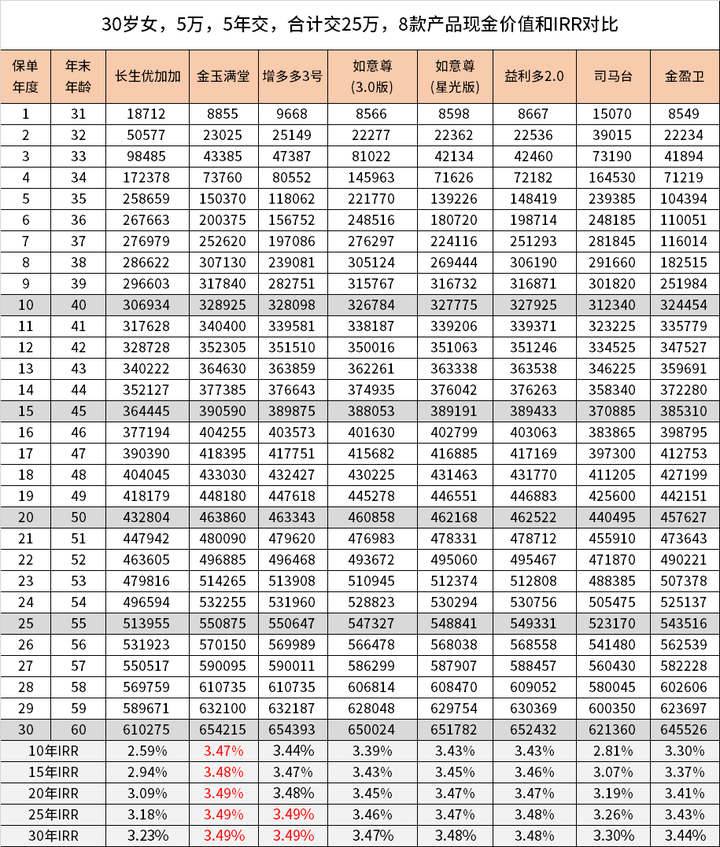

长生优加加、弘康金玉满堂、和泰鑫享盈、昆仑增多多3号、信泰星光保、信泰如意尊3.0、国联益力多2.0,长城司马台

5万,5年交的:

肉眼可见,就知道哪个是最好的了。

弘康人寿的金玉满堂,值得被偏爱。

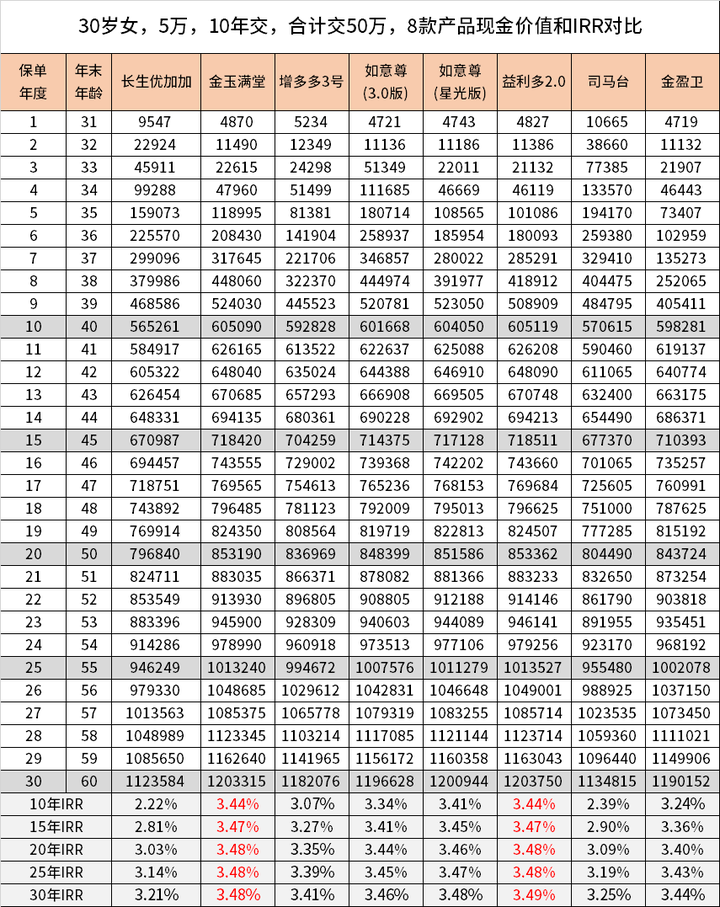

再来看10年交的,还是5万一年:

em~金玉满堂还是很优秀,但10年交,益利多2.0也不差,赶上来了。

益利多2.0,私下问我的也有,长期缴费的话,它的现金价值确实不错的。

但仔细发现,其实跟金玉满堂的对比,差别很小,几乎可以忽略。

为啥值得忽略?

大概是因为金玉满堂优点太多:

它现金价值比别人高、IRR比别人高,

但它的保单贷款利率却比别人低,目前才4.5%,是这么多增额终身寿的冰点利率了。

其次,它还有一个责任,就是国家法定节假日交通事故意外 身故赔偿金。

万一真的发生了,身故金可以拿到双份。

减保取现也没有额度的限制,还很方便,直接官方微信人脸识别。

对比下来,就把益利多2.0碾压下去了…

也难怪整个保险市场都在推荐它,包括我~

所以综合对比下来,还是金玉满堂更好吧?

03

仔细看我的表格,可能你发现比之前的文章多了一款金盈卫。

没错,这是招商仁和人寿保险新上线的增额终身寿。

新上线,表现不差,但也没有很亮眼,尤其是2022年才备案的,各方面都必须“听话”。

比如年度累计领取金额就限制了只能是首年基本保额的20%。

渣男深给自己买,首年基本保额是50万,那么以后领取的话,每年累计额度最多只能为:50万×20%=10万

怎么说呢,有好有坏吧。

坏处就是,如果有需要用大钱,只能整单退保,就有点可惜。

当然也可以通过保单贷款的方式,贷出现金价值80%来用着。

好处就是,限制欲望,控制消费~

04

秋阳的小点评

现在啊,很多保险大V、理财大V都在推荐增额终身寿,它确实挺好的。

毕竟保本保息的投资产品不多了,增额终身寿就是其中之一。

我也发现一个奇怪的现象,很多我关注的保险号(嘿,当然要向优秀的先行者学习),

以前的文章都是综合性的,有重疾险、医疗险等产品测评,也有小白买保险科普。

但最近的文章,准确来说,是最近半年的文章吧,关于保障类型的文章,断崖式减少了,甚至直接都没了。

现在出现的,只有理财的文章了,增额终身寿和年金险。

难怪昨天我们专家感慨——怎么都没人卖重疾险了?

哈哈,你们说是什么原因呢?

但秋阳不是哈,秋阳的文章,保障类型的文章还是很丰富的。

觉得写得靠谱的,记得分享出去哈~

我始终坚信,保障规划是基础,是要做的第一步,理财,是锦上添花。

我们要把关好第一层防护,才能踏实前行。

往期推荐

往期推荐