在保险圈,经常能听到这样的说法:

不要过完生日再买保险,大一岁就要涨价了。

有的人就据此推测:

生日之前价格都一样,那我赶在生日前一天买,岂不是最划算?

嗯,乍一听好像有点道理,赶上末班车的快乐我们都体验过。

但是踩着生日买保险,究竟是能捡便宜,还是会掉坑里呢?

01

说生日前买保险划算的人,其实目的是想早点赚到你的钱。

但是呢,他会说是为你好,因为小一岁,保费更低,保费更高。

我们先看看生日前保费是不是更低?

保费和年龄的关系,不同险种不一样:

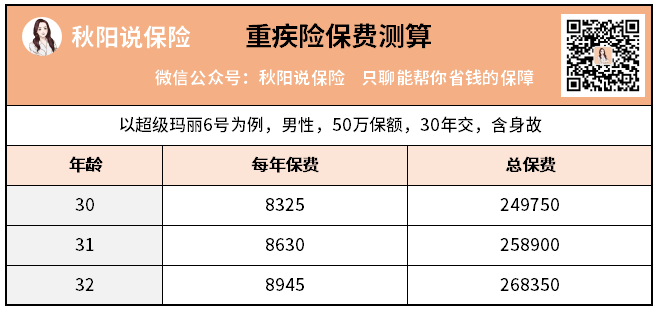

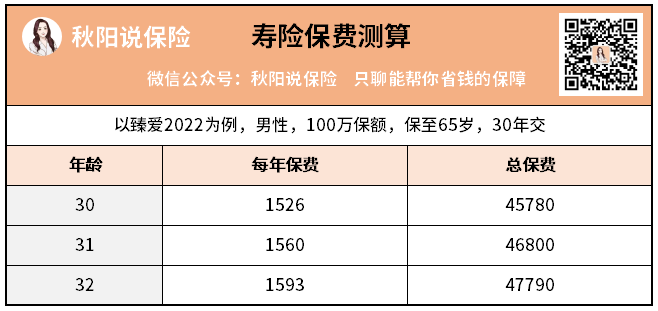

1.重疾险和寿险,保费和年龄成正比,生日前买确实更便宜。

比如超级玛丽6号,每年保费会相差三百左右,30年交就总共差了一万左右。

而臻爱2022,每年保费大概相差几十,30年交就总共差了一千左右。

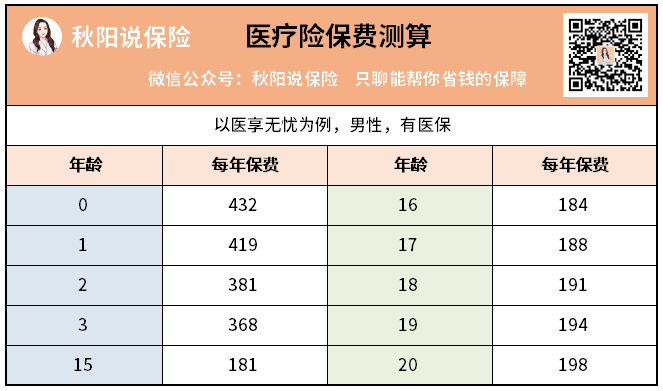

2.医疗险,保费和年龄的关系呈“U”型变化,生日前买不一定便宜。

比如医享无忧,从出生起,保费逐年下降,15岁到达最低点,之后逐年上升。

3.意外险,保费和年龄无关。

综上,重疾险受年龄的影响最大,寿险和医疗险次之。但整体上成年人在生日前买是会便宜点。

那保额呢,也和年龄有关系吗?

也有,主要影响重疾险,不同年龄段可买的最高保额不同,以超级玛丽6号来看:

28天-40岁:50万

41-45岁:40万

46-50岁:20万

51-55岁:10万

假如你过了41岁生日,50万保额就缩水成40万,过了46岁生日,又缩水为20万……

这么缩下去,还不如不买了。

02

看来生日前买保险是挺划算,那要不要等生日快到再买?

等待期间又会有什么风险呢?

1.小则金钱损失

想等到生日前再买保险的人,结果大多要花更多钱,为什么呢?

一是等着等着,只记得庆祝生日,把保险都忘到九霄云外了。

二是临时抱佛脚,剩几天才来挑产品,结果赶不及,生日过了。

三是虽然在生日前选好了,却在核保上耽误了时间,生日又错过了。

买保险不是买衣服,不能一看中就秒杀,踩点不成反而会花更多钱。

2.大则保障损失

其实,等待的风险更多在于失去本来可以有的保障。

上个星期有个客户急忙忙来找我,说无法正常投保i无忧了。

原来是因为她乳腺结节3级,很多产品买不了,而i无忧在6月16号之前是可以正常承保的,之后就不行。

她后悔万分地说:“我早就看中了,但我的拖延症害死我啦。”

哎,不仅外面世界说变就变,我们的身体也不知什么时候会出问题。

计划买保险,买之前就生病了;买了保险,却在等待期出事了……

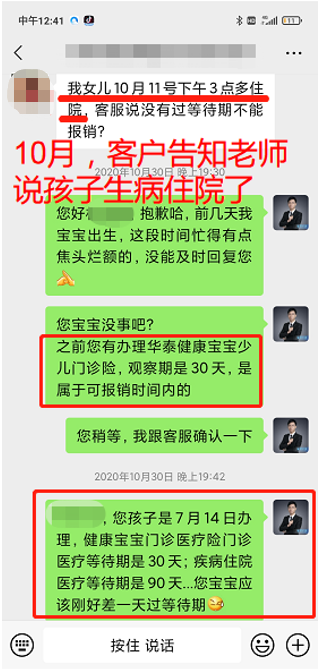

我遇到过最痛心的案例发生在一对母女身上。

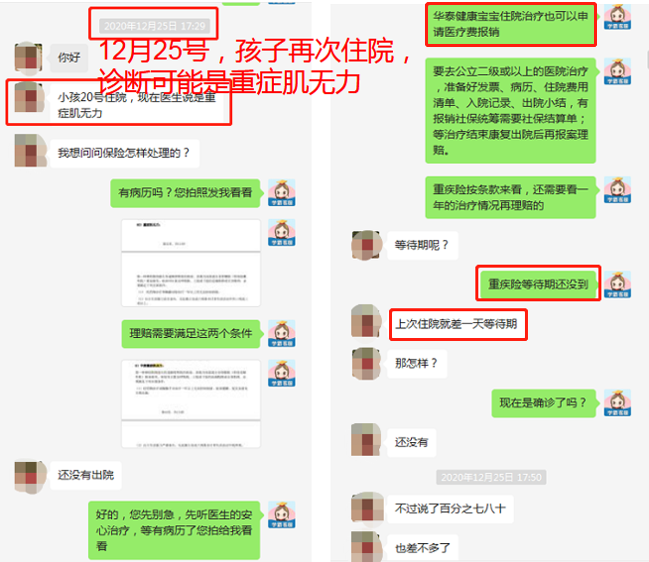

2020年6月,母亲来咨询孩子的保险,但一直说很忙,直到7月14日才买下医疗险和重疾险。

快三个月后,她女儿住院了,可惜住院医疗等待期还差一天才过,没得报销。

不曾想,12月她女儿再次住院,这次能报销了,却发现可能得了重症肌无力。

这个病属于重疾,可她女儿的重疾险还在等待期内。

等了几天,确诊了,仔细一算,距离熬过重疾险等待期居然就差10天……

本来可能获赔的几十万就这样没了。

类似的案例还不少,有时差那么几天就能挽救一个家庭:

这世上最遗憾的事就是“差一点点”,如果早点买,结果是否就不一样?

03

所以买保险,我主张“赶巧不如赶早”。

虽然生日前买保险可能更划算,但不如早买更好。

因为什么时候过生日,保费涨多少,这都是很确定的事情。

但是风险却无法确定:它什么时候来,有多凶险,会有怎样的损失?

我们要做的,无非是努力和风险赛跑。

提前跑一天,跑赢的概率不就大一点?

同样保费,早一天投保,早一天有保障,不是更划算?

只有保障真正落实了,我们才能更好面对无常的人生啊。

往期推荐

往期推荐