很多人在刚接触保险时,都和朋友讨论过品牌问题:

“你买的是哪家公司的?”

“平安和太平洋,我只信得过大公司!”

“我同学推荐我买复星保德信。”

“复兴啥啥啥?都没听过的,小心倒闭了没得赔哇!”

十分理解大家对大公司的喜欢,因为我以前也是这么想的:

买保险需谨慎,我要抱它大腿一辈子的,万一公司倒闭了咋行呢?买大公司才放心!

但真正入行以后,我才发现我对保险公司的误解有点深。

究竟我们要不要怕保险公司倒闭?倒了找谁理赔?大小公司的区别在哪,该怎么选?

今天我就一一给大家说清楚。

01

首先,保险公司会破产吗?

从理论上来讲,保险公司是有可能会破产的。

但实际上,我翻遍了中国保险历史,发现基本上没有一家公司真正意义破产过。

为什么呢?

我们细看《保险法》就会发现,保险公司破产有个前提:“经国务院保险监督管理机构同意”。

只要监管爸爸不同意,儿子想分家就不可能

不要说因为没钱导致的破产,哪怕公司很有钱,自己想解散也不行。

尤其是和我们利益密切相关的人寿保险公司,只允许依法撤销、分立以及合并。

那有出现过这些情况的公司吗?确实有,我来给大家盘点一下:

1.依法撤销:国信人寿,成立于2004年,号称最短命的保险公司,在开单之前就因违规被撤销了。

2.分立:中国人民保险(集团),成立于1949年,于1998年分立为中国人民保险公司、中国再保险公司、中国人寿保险公司、中国人寿海外营业机构。

3.合并:中美大都会和联泰大都会,2011年合并了,原有保单都汇总到合并的公司中美联泰大都会保险。

分立合并算小事,还有几家公司曾濒临破产,但是都神奇地“复活”了:

1.新华人寿

2006年,原董事长关国亮被调查发现挪用公司资金130亿。

2007年,被保监会首次动用保险保障基金接管。

2011年,成功挂牌上市,风光亮丽。

目前,新华人寿保费规模仅次于国寿、平安和太保。

2.中华联合保险

2006年,亏损64亿,资不抵债。

2009年起,开始被保监会逐步接管,开展注资救助。

2017年,实现盈利7.33亿。

目前,中华联合的保费在财险公司中排名第5。

3.安邦保险

2018年,总经理吴晓辉涉嫌经济犯罪,集团被保监会接管。

2019 年 7 月,大家保险集团成立,依法接管了安邦保险。

2020年,大家保险已经正常经营。

这些案例告诉我们,有江湖的地方就有风雨,即便是大公司也可能会破产。

但这些公司能历经风雨而不倒,到底是幸运,还是实力够硬?

我继续给大家详细讲讲。

02

为什么保险公司“难以破产”?

我敢拍胸脯说,无论大小,保险公司破产的可能性都微乎其微,为何?

因为保险行业有一个牛气哄哄的监管机构,再加一套严格兜底的监管制度。

这个监管机构叫银保监会,直属于国务院,掌管着中国所有的银行和保险公司。

银行和保险被放在一起管,这说明什么?

这意味着保险和银行地位是一样的,都关乎着民生大事,必须严管,盯得死死的。

而且我个人觉得,保险会被“照顾”得更多一些,怎么看出来?

还是以破产为例,刚说了保险公司基本没有破产,但银行破产已经不是新鲜事。

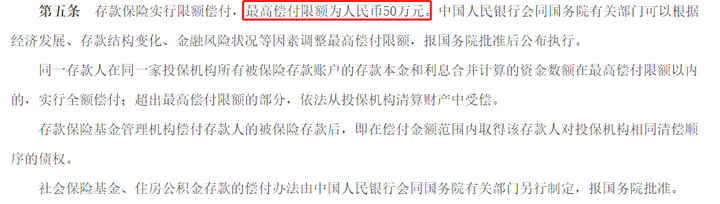

而且就算都是破产,用户受到的权益保障也不同,如银行存款是有最高偿付限额的,为50万:

《存款保险条例》

《存款保险条例》

意思就是你存款的银行万一破产了,最多只能给你赔偿50万,多存的就拿不回来了。

但如果是保险公司破产,消费者的保单肯定会得到全额赔付,怎么做到的?

这就要说到保险监管中的十大安全机制了,这套制度一言以蔽之就是“严”。

下面我就拿《保险法》来讲讲这十个机制,证明保险公司有多安全!

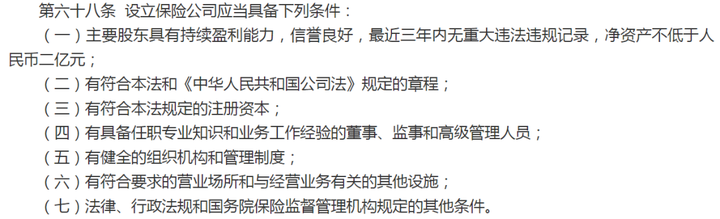

先来看要成立一家保险公司有多不容易?

1.注册资本雄厚

想注册一家保险公司,至少要实缴2亿元,每一分都是真钱。

实际上,很多大家没听过的“小”保险公司,它们的注册资本甚至达到了几十个亿(打双引号是因为我真不敢说人家小)。

信泰人寿官网公司简介

信泰人寿官网公司简介

2.成立条件严苛:

保险公司的准入门槛非常高,关羽也只是过五关斩六将,想开保险公司要跨过7个关卡。

每个门槛具体有多高?

具体我不知道,但是当年百度和京东都曾扬言要申请一块牌照,都没成功。

啧啧,这不禁让我猜想,拿到入场券的究竟是什么级别的大佬啊。

那成功开了保险公司后,就能躺着赚大钱了吗?

不可能,监管部门的招数还多着呢。

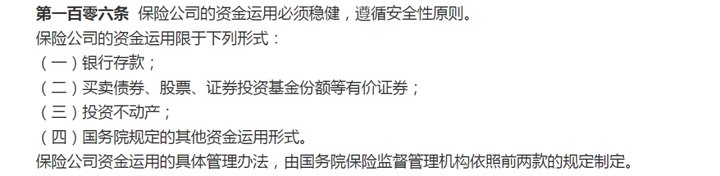

首先,保险公司用钱方面要守规矩,有两大制度保障:

3.资金运用监管制度

就像父母让孩子出门玩,但是不能参与太刺激的、有生命危险的活动。

保险公司有大把钱,但只能去做稳健的投资,比如老老实实地存款,做点相对稳妥的投资。

这么谨慎是为了啥?就是怕广大群众交的保费打水漂了,安全第一啊!

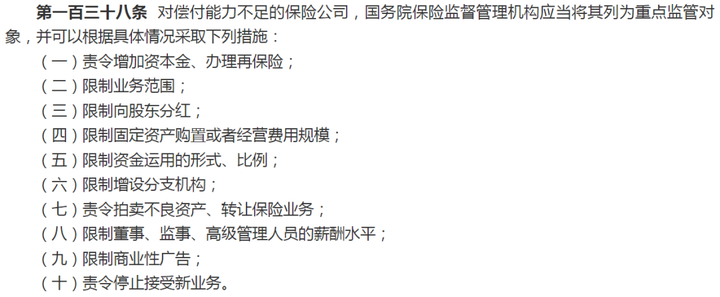

4.偿付能力监管制度

偿付能力是保险公司的命脉,所以监管部门每个季度都要测试一遍,标准也定死了:

综合偿付能力充足率 ≥ 100%

核心偿付能力充足率 ≥ 50%

风险综合评级≥B类

不及格咋整?那就要接受一系列监管措施了。

增加资本,限制活动,甚至给高管降薪,不管怎样都要把“成绩”搞上去。

其次,为了长期稳定,保险公司要“被迫”存钱,以备不时之需:

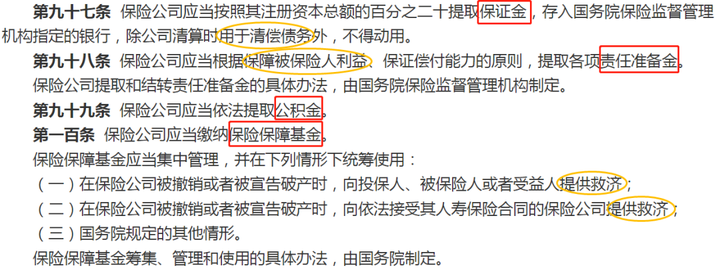

5.保证金制度

6.责任准备金制度

7.公积金金制度

8.保险保障基金制度

这些钱存起来干嘛呢?

仅供救急,万一哪天赔不起了,亏损了,有债务了,有公司处于危难之中了,就有钱用。

正所谓“手里有粮,心中不慌”,这几个粮仓就是保险公司的重要保障。

比如前面几家公司差点破产时,基本就是靠“保险保障基金”出钱救回来的。

最后,保险公司还要会管理风险,承担不起的就“办理再保险”:

9.再保险制度

再保险是什么意思呢?

假设某“财大气粗集团”在A公司买了3个亿保险,A公司发现自己赔不起,于是把其中1个亿投保到B公司,出险就两家一起赔付。

在重重监管之下,可以说保险公司从成立到经营,每一步都被盯得死死的。

但还是有人会担心,那万一我买的那家公司就是破天荒地破产了啊,我的保单咋办?

稳住,银保监会还藏着一个大招。

10.退出机制

人寿保险公司破产后,原有保单要转让给另外一家公司。

可是,破产公司的保单会不会没人要啊?

没事,监管爸爸手下儿子那么多,他会指定一个有能力的来接盘。

这意味着你的人寿保单不会流落街头,该赔时就找接盘的公司去赔。

综上所述,保险公司真的很难破产,即使公司倒了,我们的保单也不会“倒”。

现在你应该明白:无论找什么保险公司买保险,都是足够安全的。

十层盔甲,刀枪不入。

那公司的大小,对我们就没有什么影响了吗?它们的区别在哪里呢?

03

保险公司的大小区别在哪里?

首先,每家保险公司都身价不菲,根本没有小公司,要说也只能说是相对的大小。

那这些保险公司到底有什么不同呢?我把它们简单分为这么几类:

1.老牌保险公司

因为够老牌,大家都比较熟悉,比如:中国平安、中国人寿、友邦人寿、泰康人寿......

这些公司成立时间早,经营时间长,知名度广,会花大量的钱做广告。

所以品牌溢价会比较厉害,相应费用会分摊到消费者的保单上。

不过因为营业网点多,代理人队伍庞大,大众就感觉和它们距离更亲近。

2.中外合资公司

这类公司的外资方和中方都很牛,比如:中意人寿、中英人寿、同方全球人寿、工银安盛人寿……

这里简单介绍两个。

中英人寿:中粮集团+英杰华保险集团

中方大家很熟悉了,中国最大的粮油食品企业;外资方是英国最大,世界第五大的保险集团。

同方全球人寿:同方股份有限公司+荷兰全球人寿保险集团

中方之前叫清华同方,是由清华大学出资成立的中国高科技上市企业;外资方长期位列世界500强,是全球九大保险机构之一。

内外强强联合,实力当然是毋庸置疑的。

但是它们走务实路线,经营稳健,很少打广告,导致国内知名度不是很高。

这些公司胜在产品比较靠谱,喜欢在保险责任上做创新,性价比也会不错。

3.新秀公司

这类公司因为兴起不久,知名度偏低,比如:百年人寿、信泰人寿、华贵人寿……

但成立时间晚不代表实力弱,如华贵人寿的大股东就是茅台。

为了在市场上分一杯羹,它们早期不会太注重利润,会更多推出一些性价比很高的产品。

这些产品推出来都很容易成为网红爆款,如超级玛丽系列、大黄蜂系列……

总的来看,每一类保险公司都很厉害,不同之处主要是成立早晚、品牌大小、经营策略等。

04

那我们买保险到底要不要看公司大小?重点关注什么?

这些年我帮助过无数客户买保险,总结了几个大家最在意的点,分别来看看。

1.安全

首先,我很赞同买保险第一重要的就是安全。

幸好监管部门先天下之忧而忧,用十重安全机制让保险公司稳如泰山。

咱们自然也就不用去担心它们破产。

所以从这个角度看,我觉得不用在意保险公司是大是小。

但如果你始终觉得选个大公司会让你感觉更加安心,多加点钱也乐意,那也可以选大公司。

2.理赔

买保险,就是为了当潜在风险发生时能获得理赔。

所以平常客户都很喜欢问:这个真的能赔吗?赔得快不快?

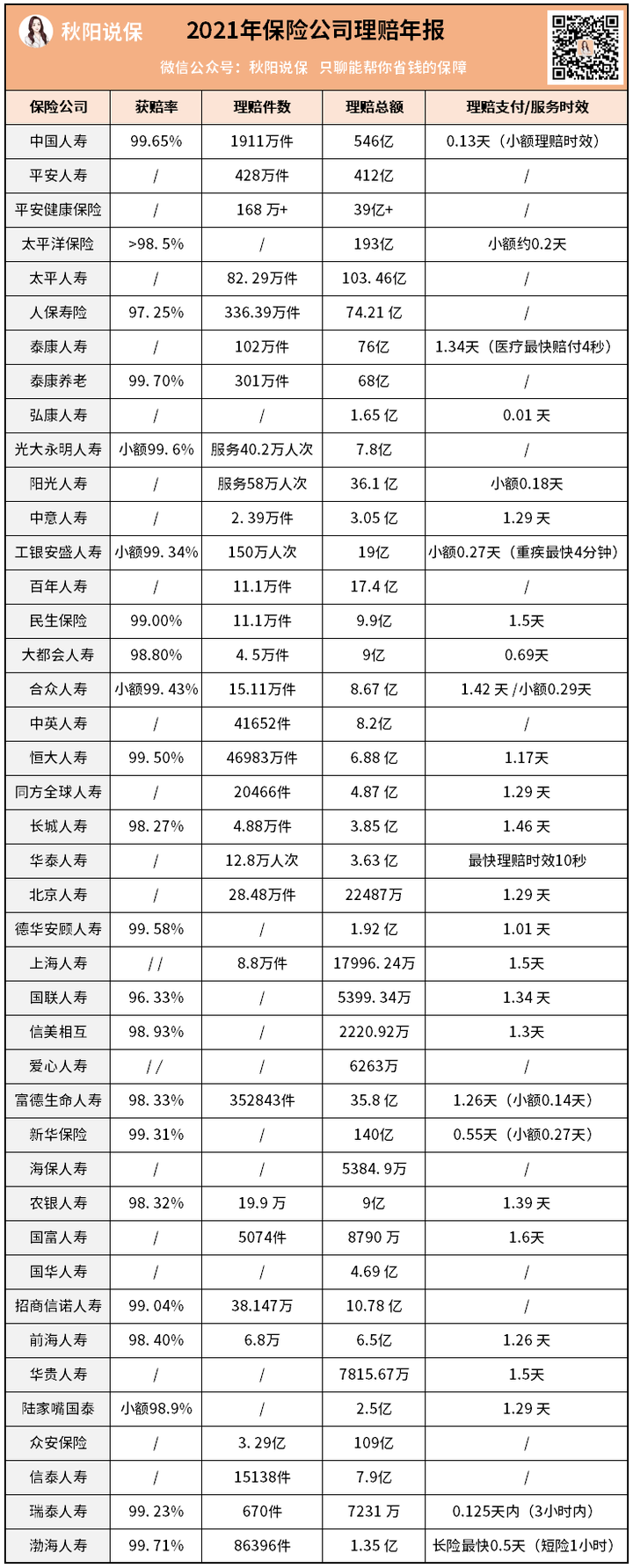

为了用证据说话,我去扒了几十家保险公司2021年的理赔报告,发现数据十分亮眼:

1.无论公司大小,获赔率都超过96%。

2.无论公司大小,理赔时间基本在2天内,小额理赔基本在半天内,最快医疗险实现4秒赔付。

这也验证了保险公司“不惜赔”的原则,没有哪家公司会靠理赔来赚钱。

相反,理赔做得好还能赢来一个好口碑,他们何乐而不为呢?

当然,保险公司也不会“滥赔”,面对骗保等不法行为,它们也会严查拒赔。

每家保险公司的理赔流程一样,原则一样,只要你“有理”,就不用怕理赔。

3.条款

保险是一种无形的商品,所有形态都以白纸黑字来呈现。

怎么判断一个保险产品好不好?

根本依据就藏在条款里。

还是拿理赔来说,我们除了关注赔得快不快,其实赔多少,怎么赔也非常关键。

而这些信息你能通过一个公司的大小就作出判断吗?

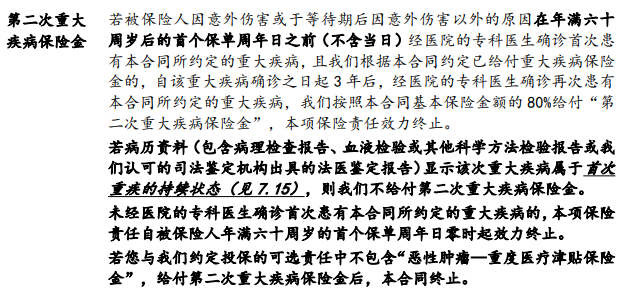

比如我们想买重疾险,要了解第二次重疾的赔法,就得去找到对应条款。

以超级玛丽6号这款产品为例:60岁前首次确诊重疾,间隔3年后再次确诊重疾,则可以再赔付80%保额。

同时提醒我们有一种除外情况,即同种疾病的持续状态不赔。

是不是写得清清楚楚?明明白白?

不过读条款是个专业细致活,如果怕有错漏,欢迎找我们的专家老师咨询。

4.性价比

无论买什么,总有人更重视品牌价值,也有人更重视性价比。

买保险,我是性价比派,你呢?和我一样的就在文章最后点个赞吧。

怎么判断一款保险产品性价比高?很简单,就横向对比:

同样的保障内容和保额,保费更便宜;

同样的保费,保障内容更全,保额更高。

就拿最好理解的定期寿险来说,它规则很简单,身故或全残就赔一大笔钱。

假设我同样想买100万保额,分30年交,A产品每年3000元,B产品2000元,其他差异不大。

那我肯定选择B产品,每年省一千,30年就省了三万。

5.服务

很多人挑大公司来买保险,还有一个原因是觉得服务好。

那我们要不要因为服务而选择大公司呢?

我认为要辩证地来看。

在接待服务方面,大公司网点多、服务人员多,给到客户的体验理应是更好一点。

问题是要不要为了这种体验而去付费呢?我个人是不太乐意的。

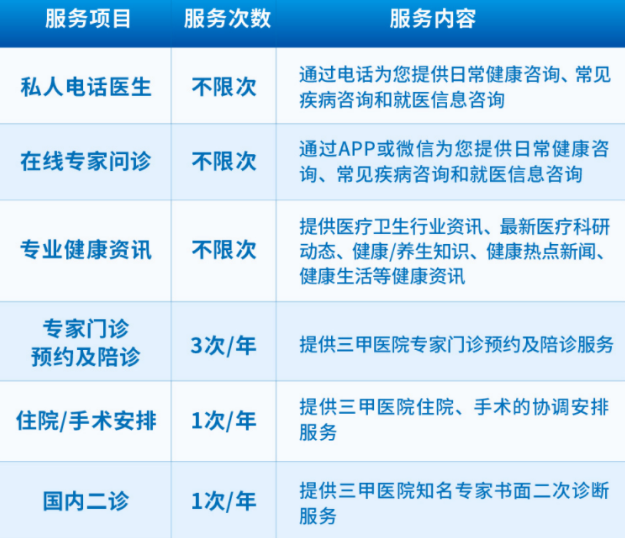

但是在增值服务方面,大公司如果能提供更好的就医服务,那我就会倾向选择它。

比如我最爱的重疾险凡尔赛PLUS,它的增值服务就是出了名的优秀。

不仅项目丰富,还有含金量非常高的承诺7个工作日安排住院/手术。

像我们这些普通人,靠自己苦等床位一两个月,万一错失了治疗机会咋整?

所以有能提高成功治病机会的服务,我一定要抓住。

不过这些服务通常是和具体产品捆绑的,同一家公司,不代表所有产品的服务都相同。

所以发现了吗?无论看条款、看性价比、看服务,最终回归的还是产品。

好公司不如好产品,买到好产品才有好保障。

05

总结一下

人买东西都有消费偏好,喜欢大公司是人之常情。

明确追求大公司的,我可以推荐大公司中不错的产品。

但同时,我也要说明并非只有品牌大才安全,每家公司都很安全!

除了品牌大小,我们挑产品还有更多值得考虑的因素。

我想做的就是让每个消费者都有知情权,当你足够了解一个产品后,怎么选都随你。

不过有时我们也不爱做选择,能不能找到公司又大、产品又好的保险呢?

当然也有,重点还要看适不适合你,想要了解如何配置可以联系我们的专家咨询。

往期推荐

往期推荐