2020年热销的高性价比重疾险,超级玛丽2020Max位列其中,这款产品是信泰人寿保险公司一款名为超级玛丽2020的升级版,但最近却突然炸出了一个坏消息:信泰超级玛丽2020Max在8月25日即将下架保至70岁版本。很多人就慌了,纷纷来问这款产品好不好,还能买吗?

在了解这款产品之前,学姐建议你先对比一下市面上其他重疾险产品:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

本文重点:

超级玛丽2020Max怎么样?值不值得购买?

超级玛丽2020Max、达尔文3号、超级玛丽3号Max大比拼!

一、超级玛丽2020Max怎么样?值不值得购买?

很多人都在问超级玛丽2020Max好不好,学姐实在是回复不过来了,下面这篇文章详细为你介绍,有需要的朋友不要错过哦~

被网友吹爆的【超级玛丽2020max】还有这些缺陷...weixin.qq.275.com

学姐今天特意给大家做一个测评,细细扒开这款产品的真面目。

(1)投保条件较为宽松:

a)缴费期限可以选择趸交、5年期,甚至30年期,选择范围较为灵活。

b)等待期内患上合同约定的中症/轻症,只终止该疾病的保障责任,合同依然有效。

看到很多重疾险都是一旦在等待期患上轻症或中症的话,合同立即终止,所以超级玛丽2020Max在这一点上真的很良心了。

c)核保方式可以选择智能核保和人工核保,就算健康告知在智能核保不通过,也可以走人工核保通道,不会留下核保痕迹。

d)目前可选择保定期和保终身的版本,但在8月25号这款产品保障到70岁的定期版本就要全面下架,此后就只能买终身版本,很多投保人很担心,错过了定期版本会不会很亏?学姐在这里告诉大家,如果经济条件允许的话,还是建议你买终身重疾险,保障到70岁的重疾险其实不够全面的,万一70岁之后再患病,不仅不理赔,还买不了重疾险了。

如果预算不足,就要趁早下手,考虑超级玛丽2020Max定期重疾险。30岁投保每年缴3000多块钱,比保终身的每年整整少交2000多块钱,再拖下去就真的买不到了。

(2)保障内容全面到位:

重症/中症/轻症赔付均不分组,无间隔,赔付比例也不低,61岁前患重疾赔付150%基本保额,中症/轻症多次赔付,确诊分别赔付60%/45%,并且有附加投保人豁免、特定重大疾病额外保险金责任,保障较为全面。不要小看这个豁免的保障,在关键时候它能发挥至关重要的作用,这篇文章讲得非常详细,建议你看一看:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

(3)可选附加责任较为实用:

这款产品可附加特定重大疾病额外保险金的保障内容,能满足多数人需求。如果首次重疾非特定重大疾病如恶性肿瘤、急性心肌梗塞和冠状动脉搭桥术等,间隔期180天后,可获120%基本保额赔付;若首次重疾为恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术,间隔期3年,可获120%保额的赔付。

这款产品在恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术的保障确实是很贴心的,要知道这三类疾病都是很高发的,从人类患病数据来看,大多数人面临的十大重疾风险因素,仅仅癌症这一疾病,就占据高达67%的比例,对人类的健康造成了极大的威胁。

在过往的重疾理赔案件,患这三类疾病导致赔付的案例占到80%,令人不禁咋舌。而这款产品在这方面不仅有保障,赔付门槛也不高,已经是一款很优秀的产品了。

不过这款产品没有提供可选的身故保障,对于一些要求全方位保障的朋友来说,可能不太满意。但是没关系,萝卜青菜,各有所爱,除了这款优秀的产品 ,市面上还有其他很不错的重疾险呢,学姐这里给大家一一整理出来了:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

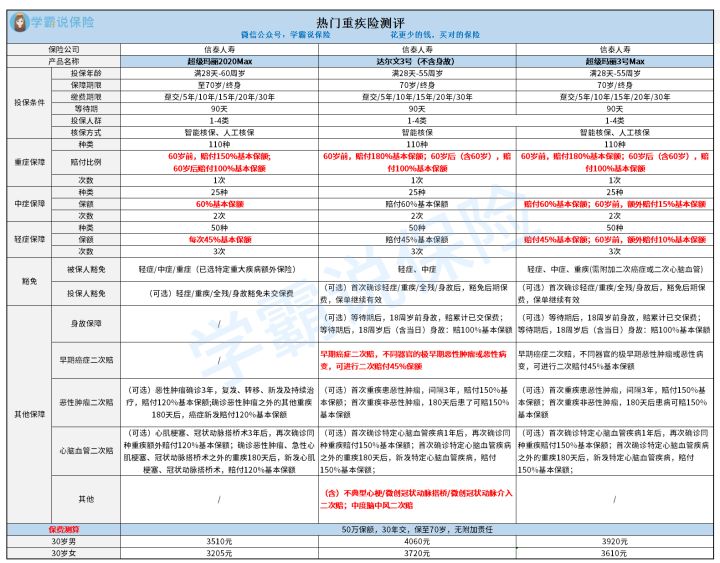

二、超级玛丽2020Max、达尔文3号、超级玛丽3号Max大比拼!

超级玛丽2020Max定期重疾险即将在8月25号停售,同一天它家的超级玛丽3号Max和达尔文3号保障到70岁的版本也同时下架,在这个紧张的时刻,学姐熬夜做一个测评,让大家综合比较比较:

简单点评:

达尔文3号的亮点在二次赔的保障上,高发疾病如早期癌症/不典型心梗/微创冠状动脉搭桥/微创冠状动脉/中度脑中风均有二次赔付,赔付额度高达150%。60岁前患重疾赔付180%基本保额,赔付比例相当高了,非常适合追求高性价比、关注高发疾病,比如早期癌症、不典型心梗、脑中风等的人群购买。

但这款产品也并非你想象中的那样十全十美,前不久就被人扒出一些缺点了:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

(1)超级玛丽3号Max打出了高赔付比例的王牌,60岁前患病无论在重症、中症、轻症,它的赔付比例都是史上最高,分别达到180%、75%、55%,跟超级玛丽2020Max相比,它添加了早期癌症的保障二次赔保障,赔付比例为45%,还提供了身故、癌症二次赔、心脑血管方面的附加责任,保障范围更加全面,但相应地保费也有所提高。

同样这款产品也有不完美的地方,这些缺点曾经被大家拿出来狠狠吐槽了一番:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

小结:超级玛丽2020Max在低价位的同时做好了该有的保障,重症高比例赔付,中症、轻症多次赔付,附加了投保人豁免保障,是一款性价比很高的产品,但如果对癌症、心脑血管方面的保障有所要求的话,也可以考虑达尔文3号和超级玛丽3号Max。

最后再强调一遍,这三款产品保障到70岁的版本8月25号全面下架,如果错过时间,就只能买贵上至少两千多块钱的终身版本了,所以心动不如赶紧行动,买到手才是真的拥有~

往期推荐

往期推荐