不废话,说一个让人惊艳的分红险。

之前我聊过的好产品,复星保德信星福家。

保底收益高,增值服务好且还是大公司出品,关键是分红十分靠谱。

但可惜,今天它也顶不住要收档了。

自从一生中意下架后,就很难找到这么一款像六边形战士的产品了。

趁着还有时间,我尽量通知到位,跟大家聊聊这款产品为啥值得买。

01

买储蓄险,最重要的是看收益情况。

以30岁男,年交10万交5年为例:

这里我拉进来对比的产品有两款,

一个是前任顶流分红险一生中意,另一个是爆款固收增额寿金盈卫2号。

可以看到,单看保底收益部分,

星福家的表现跟一生中意不相上下。

不过,从第7年回本开始,它的保底收益就一直略高于一生中意了。

即便加上分红收益,情况也差不多。

持有星福家30年,IRR3.56%;持有星福家40年,IRR3.65%;

同时,对比固收增额寿金盈卫2号,它的收益更有想象力。

当然,如果你说悲观点看,

未来分红实现率只有70%,那IRR有多少呢?

其实也不低,有3.1%+,突破了3%的预定利率。

分红险就是这样,下有保底,上不封底。

我们都知道,承诺的分红有没有兑现,兑现了多少?

最具有参考意义的数据,就是该公司过往的分红达成率。

去年监管要求,有做分红险的,要强制公布近3年的分红实现率。

谁讲信誉,谁是渣男,一查就知道。

而复星保德信干了啥呢?

悄咪咪在自家官网,挂了近10年的分红实现率。

好家伙,这就是顶级凡尔赛吗,卷死同行。

每一个产品的分红实现率都不低于100%,高的甚至能有200%+。

所以,只要你老老实实持有星福家,

它起码能帮你保底赚到2.3%左右的收益,

且大概率能实现含分红的收益,还有希望拿到高于分红的收益。

02

那万一活不到领取这么高收益,挂得早咋办?

也不怕,它是寿险,有一丢丢身故保障。

比如上面的例子,缴费5年结束就挂了,总保费50万,

此时现金价值大概率有62万+,但可以赔他50万*160%=80万。

就算英年早逝也不怕,还能有杠杆,多赚一点。

当现金价值增长到足够高,

这个钱你可以取出一部分自己用,也可以退保,把钱全拿回来。

从理财属性讲,它兼顾了安全性,流动性,收益也不错。

关键是保险公司也很好。

复星保德信是中美合资寿险公司,背景强大。

中方股东为上海复星集团,美方股东为美国保德信金融集团。

复星集团大家都听说过吧?

医药起家,像上海豫园、老庙黄金、青岛啤酒、松鹤楼等,都是复星的资产。

而保德信金融集团已经成立149年,是美国最大的人寿保险公司,还是全球9家「大到不能倒的保险公司」之一。

你们有没有发现,貌似出分红险好产品的保司都是中外合资的?

的确他们在投资方面会更有经验,所以能给到的分红更有保证。

毕竟外方动辄一两百年的投资历史,

什么经济周期没经历过,该踩的雷早就踩过了。

而且由于是中外合资,在合规和品牌方面更注意风险。

步子不会很激进,偿付能力和风险评级都做得不错。

有图有真相:

另外,复保近十年平均投资收益率超过5%,最新的2023年综合投资收益率是6.16%。

这么出色的投资能力,安全感是不是upupup~

03

最后,我想提一下星福家的一些附加权益。

比如万能账户,星福家可以对接天天盈(虎啸版)万能账户,

保底利率2.0%,现行结算利率3.95%,还是挺有竞争力的。

再比如还有机会入住高端养老社区——星堡。

满足不同保费要求,就可以享受旅居或者长居。

总保费≥30万,对接旅居;总保费≥150万,对接长居。

譬如每年买15000元,分20年交,就能满足旅居条件了。

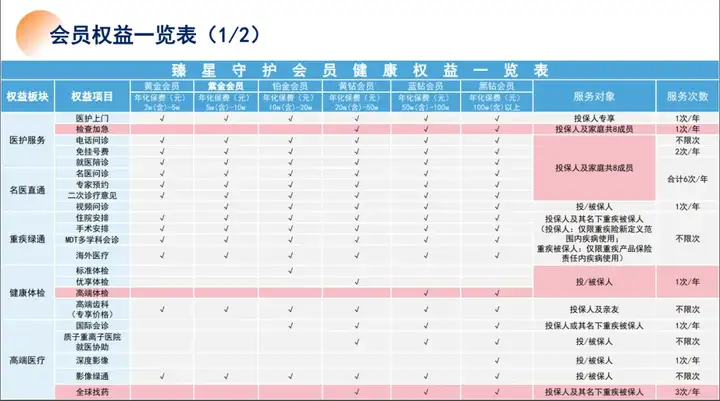

还有一个值得说的权益是,高端医疗服务。

医疗资源算是复星的老本行了,能提供的的权益如下↓

包括医护服务、名医直通、就医绿通等,这些可太实用了。

总之方方面面的表现看下来,星福家真的是优等生。

秋阳的小感想:

最近的产品变动实在太快了,比如这款星福家,

从上新到成为爆款,再到现在要下架,历时大概两个月。

虽说也不意外,因为按照历史经验,好产品肯定是存活不了多久的。

但节奏这么快,属实有点招架不住。

所以大家有想法存一笔钱的话,真的得抓紧提上日程。

往期推荐

往期推荐