给父母买保险,「重疾险」是个很纠结的点。

一方面,担心父母年纪大了,患病风险高;

另一方面,又觉得能买的保额少,价格还贵。

所以,一般会选择「百万医疗险+意外险」的组合。

从杠杆比来看,这样买确实没错。

作为专业人士,我也一直都是这么建议的。

但,这并不意味着父母就不能买重疾险。

早年间,Z先生给母亲配置了重疾险,

这次不幸出险,就顺利获赔9万元。

本文已征得投保人的同意,涉及到的影像资料均已获得认可及授权。

01

理赔简报

投保产品:信泰超级玛丽重疾险2号Max

投保时间:2020-07-12

出险时间:2024-01-22

申请理赔:2024-02-19

理赔结案:2024-02-27

理赔金额:9万

02

理赔实录

投保

早在2020年,Z先生就计划给父母配置保险。

Z先生表示,父母年纪越来越大,身体也一年不如一年,

但却只有最基础的医保,万一出事,医疗费会是大问题。

父母上了年纪,总是会心疼钱,舍不得用最好的药。

如果子女来给,他们心里又会觉得是一种负担。

每每想到这,Z先生就觉得买保险是最好的办法。

让保险来负担,既不耽误治疗,钱也花的安心。

把想法和父母交流后,Z先生联系上我们的艾凡专家,

他原本计划给父母配置「百万医疗险+意外险」,性价比最高,

但无奈母亲的身体健康状况不允许,没有合适的百万医疗险,

Z先生表示,最基础的疾病保障一定要有,可以来份重疾险。

经过仔细筛选,艾凡专家最终推荐—信泰超级玛丽2号Max,

自带重疾额外赔,不仅赔得多,保障还很全。

Z先生的母亲买20万保额,选10年交,年交7210元。

既符合他的预算,整体杠杆比也不错。

父母的保障都落实下来,Z先生也放心了。

出险

今年1月底某天,正在上班的Z先生突然接到家里电话,

说母亲早起就不太对劲,说话不利索,还答非所问。

Z先生下班后,就带母亲去医院做了检查,

头颈MRA提示,可能是「垂体大腺瘤卒中」,

医生表示情况比较紧急,最好尽快安排手术。

Z先生一听,也是立马替母亲办了住院手续。

过后顺利手术,Z先生的母亲也确诊为「垂体腺瘤」:

虽然是瘤,但好在是良性。加上手术切得干净,基本上已经治愈。

理赔

待母亲出院,Z先生开始申请理赔。

苏西老师接待,并为他开启→安心赔服务。

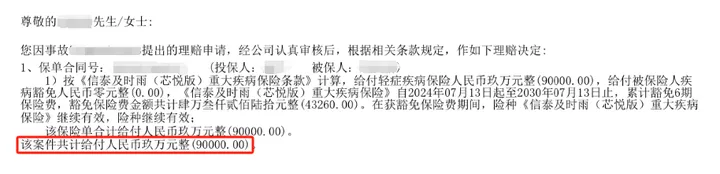

在看过就诊资料后,苏西初步判定达到轻症理赔标准,

按照合同约定,能赔付20万*45%=9万:

在苏西的指引下,2.19日,Z先生向信泰报案。

邮寄资料前,他还收到了保司工作人员的电话,

说办公地点距离Z先生不远,就直接去找他拿了理赔资料。

2.27日保司便审核通过,并下发了结案通知,

将按照轻症赔付9万元,并豁免后续保费:

同时,剩余的轻、中、重疾保障继续有效。

整体看下来,这份保单的杠杆比还是很高,

加上整个理赔过程非常丝滑,前后不过9天时间。

Z先生自己也表示,买得很值!

03

理赔启示

分享完今天的理赔案例,我想再次强调:

买保险,就是量体裁衣、因人而异。

就像很多大V都说,50岁以上人群不适合买重疾险,

但Z先生,还是坚持给父母买了。

一是觉得父母年纪大了,需要重疾保障;

二是对产品的保障满意,且预算也足够。

正是因为有这份重疾险,这次出险才顺利获赔。

所以大家从实际出发,只要能接受,那就可以买。

不过,前提肯定是要选性价比高的产品。

没必要当冤大头~

另外,再说说百万医疗险、意外险。

给父母买配置保险,这俩险种一定要有。

百万医疗险,优先选择保证续保20年的产品,够稳定。

像长相安、医享无忧,不仅保障全,价格还便宜。

如果身体健康条件不允许,可以看看尊享e生2024。

意外险,就优先选有意外骨折保障的,实用性高。

比如孝心安3号,一年一百来块就能搞定~

最后,简单哔哔两句。

为人子女,最怕的就是父母报喜不报忧。

给他们配置好保险,也是给咱自己储备一份安心。

如果你也想给爸妈添份保障,可以找专家老师详细咨询,

量身推荐合适的好产品,买对不买贵,避免踩坑~

往期推荐

往期推荐