之前我不是拍了个报行合一的视频嘛,还小火了一下。

一些朋友开始紧张起来了,都想买锁定利率的好产品。

临近月底,我翻了翻后台私信和评论:

对增额寿感兴趣的朋友很多,纠结选什么产品的更多。

所以这段时间,我抓紧测评了市面上百款增额终身寿。

今天我自信的带着「参考答案」来了——

这7款,最值得买。

Ps:时间紧急,想抄作业的直接私信或者加我微信聊~

排名第6,康乾5号·瑞祥人生

康乾系列是增额寿的知名IP,现价增速非常快。

趸交/3年交/5年交最快5年,就已经回本了。

它现价比较突出的大概是5-15年这个阶段,其他阶段没啥特别优势。

但是吧,人家号称复利可达2.99%,无限趋近于3%的预定利率。

我研究了下,原来“猫腻”出在年龄上:

如上表,只有当30岁男性投保,

康乾5号的IRR才能达到复利2.99%的效果。

把性别换成女性,或者改变一下投保年龄、缴费期,都不行。

产品功能方面,康乾5号不支持加保。

减保每年最多可减20%已交保费,不算宽松。

另外它是不支持在线减保的,只能线下到柜面办理,这点不太方便。

综合来说,康乾5号在【特定年龄特定缴费期】表现非常不错。

可惜不具备普适性,与市面最顶级产品对比还有一点差距。

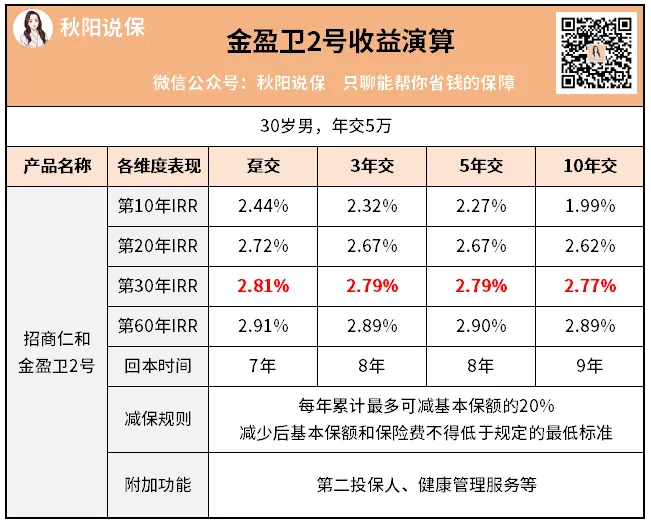

排名第5,金盈卫2号

它的东家是招商仁和人寿,老牌央企招商局旗下直系保险公司。

不用过多介绍吧,属于大家都认可的「超级大公司」。

重点看产品收益:

在投保第30年,IRR超过2.8%。

同一时间段,一些收益较差的大保司增额寿,

IRR还在2.3%、2.4%晃悠。

减保规则没啥好说的,市场常规设计。

值得一提的是,金盈卫2号的增值服务相当丰富。

投保后可享受健康管理服务(比如住院专属护工、出院交通安排陪护、院后居家上门康护等),

还能对接养老社区,真不愧是大公司手笔。

有大公司情结,看重增值服务的朋友,可以考虑下它。

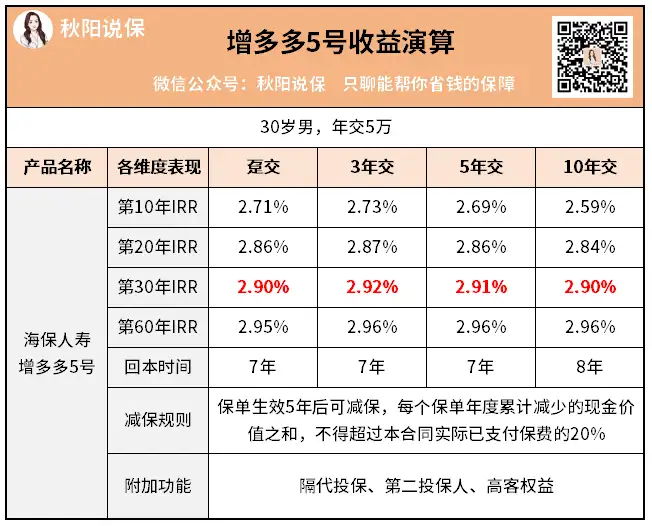

排名第4,增多多5号

它在各种缴费方式下,收益都很亮眼。

你看投保第30年IRR,竟然全部超过了2.90%。

尤其是3年交,收益仅次于弘康的金禧一生。

那增多多5号怎么才排第4呢?

还不是因为减保太严格了。

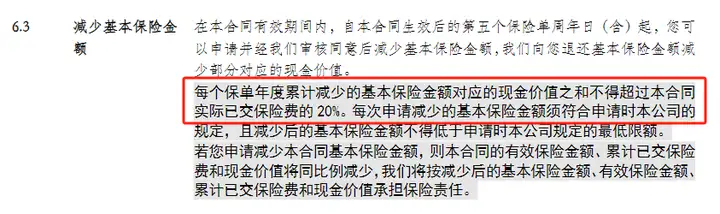

它是这么规定的,咱直接上条款:

增额终身寿排行榜排名比如计划10万*5年交,总保费为50万。

每年减保的金额限制为50万*20%=10万,最高不能超出这个数。

要是20多年后,现价翻了一倍到100万。

此时想取出,就得10年打底了。

实在喜欢这款,也可以拆单分开买。

比如你打算投保一张保单15万(买1份),可以改成买3张保单5万(买3份)。

这样一来,需要用大钱的时候可以退保一份,效果也还行。

所以我们买增额寿前,一定要把取钱的问题了解清楚。

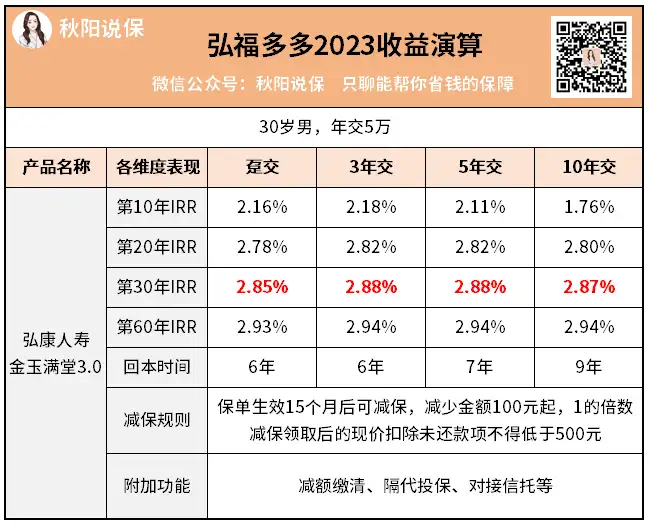

排名第3,弘福多多2023(金玉满堂3.0)

弘福多多2023,也叫金玉满堂3.0。

以前金玉满堂系列产品,是全能型增额寿的代表。

现在升级到了第三代,同样综合表现非常亮眼。

你要提收益:

无论哪种缴费方式,它都能排到市场第一梯队。

比如年交5万交5年,

到20年时,账户里的钱已经有41.2万+了。

只比市场第一的金禧一生少赚7千多块。

回本也较快,趸交/3年交仅需6年。

减保非常灵活,没有比例限制,可直接线上操作。

简单总结,金玉满堂3.0是一个各方面都做到了第一梯队水平的产品。

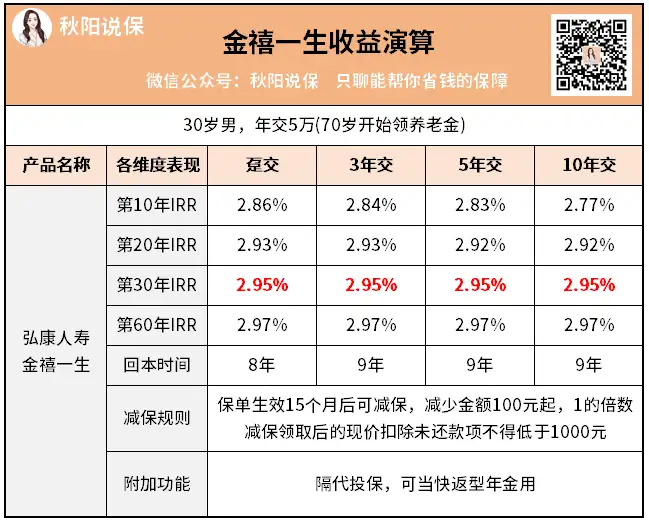

排名第2,金禧一生

金禧一生,跟前面提到的产品不太一样。

它既可以当增额寿买,又可以当养老年金来用。

当增额寿用:

不管选3年交、5年交、还是10年交,收益都是排名第一。

10年IRR有2.86%,30年IRR有2.95%。

当养老年金用:最快可选第5年领钱,拒绝延时满足。

可以实现领钱的同时,本金一直都在。

具体方案我之前聊过,戳这回顾→谈个项目:60万首付收租5000元

如果你打算存一笔钱,持有二三十年左右,

那金禧一生就是首选,收益又高,减保又灵活。

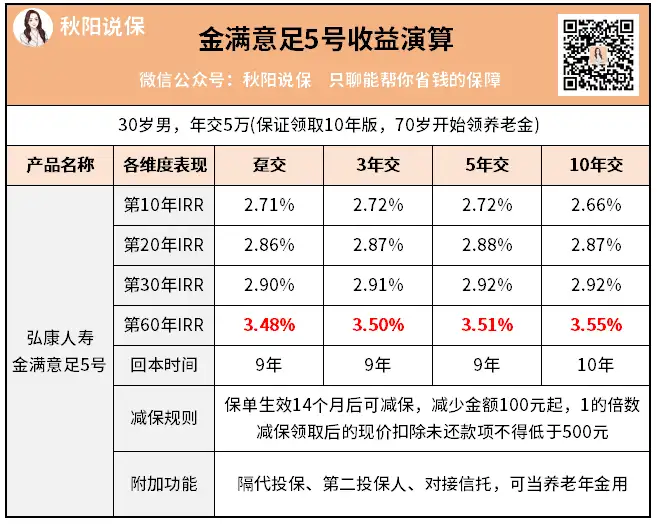

排名第1,金满意足5号

金满意足5号和金禧一生类似,也是类增额寿产品。

无健康要求,无职业限制,

门槛低,1000元起投,隔代也可投。

前中期收益可以排到前二,后期第一:

可以看到,和增多多5号不相上下。

5年交、10年交收益会更高。

并且,它没有减保方面的问题。

只要生效14个月就可减保,减少金额100起即可。

而综合排名第一,还在于交同样的钱,

将来领的养老金要比金禧一生多一些。

所以你看到了,长期复利IRR可以突破3.5%,很夸张。

既能储蓄,又能养老,这样全能的产品谁能不爱。

注:金玉满堂3.0和金禧一生,目前趸交和3年交已下架。

且排名前三的产品,额度很快就要卖完了(估计就这两天)。

以上6款,均为保证收益的增额终身寿(或类增额寿)。

如果想在保底的基础上,搏一个更高的收益,

可以考虑T0级别增额寿:一生中意(分红型)

表现特别出色,回本期极短。

就算不含分红,5年交回本也只需要7年。

包含分红的情况,毫无疑问就是全场最靓的仔,断档领先。

保单第30年,IRR能跑出3.57%,换算成单利约等于6.2%。

虽说分红的部分并不保证。

但从过往的数据来看,实现的概率真的很高。

之前我统计过,各家保险公司的分红险实现情况,

当时中意人寿我特别点名表扬,因为它家50几个分红险过去3年的数据:

分红实现率都在100%以上,

最高的竟然达到了192%,几乎翻倍。

这类产品,简单说就是下有保底,上不封顶,

类似“固收+基金”的赶脚。

并且,中意人寿的股东背景非常强大,中石油和意大利忠利强强联合。

最新的第三季度偿付能力数据也不错:

综合偿付能力充足率:221.27%核心偿付能力充足率:164.86%

此外,它能有这么高的分红实现率,得益于自己有独立的资产管理公司。

近三年的平均综合收益率高达5.5%左右。

Ps:最新消息,一生中意(分红型)将会在1月31日下架。

有需要的朋友,抓紧了解。

当然啦,以上所有的增额终身寿,不排除会有提前下架的可能。

往期推荐

往期推荐