周末和朋友聊天,

她说身边有人投资最近亏了几十万,

不是缅A,而是买了号称固收的理财产品。

产品是海银财富出的,这家财富管理机构极有可能要暴雷了。

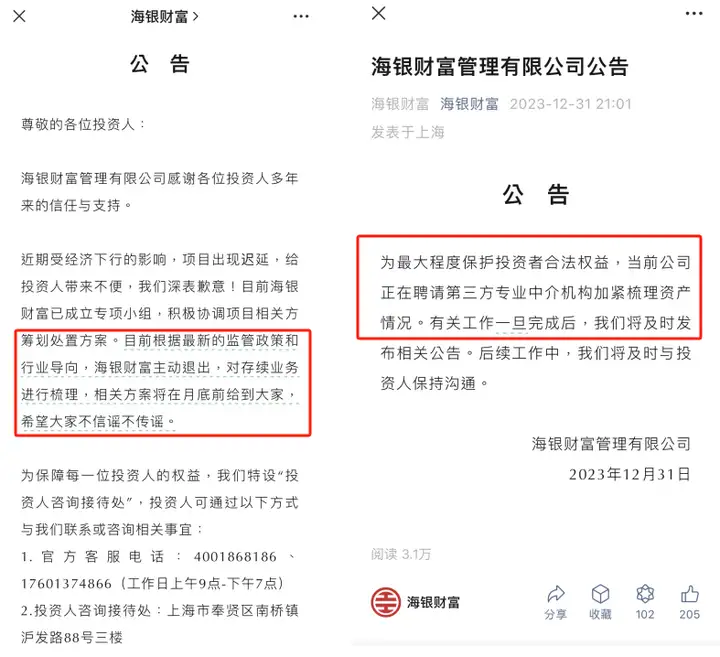

下面是它近期的公告↓

和其他暴雷的理财产品一样,

先是发布公告延期,接着就该打折制定兑付方案了...

一、

海银财富,中国最大的房地产财富管理产品分销商之一,

合作伙伴包括融创和恒大。

我查了下它的年报数据,共有14.1万用户,分销理财产品交易总额高达798亿元。

早在恒大还未爆雷之前,海银就通过发行产品为恒大募资28亿元。

但其实海银却以恒大相关项目的名义,募资了130亿元,

等于超募了100多亿元。

所以有很大部分的资金流入了恒大。

那恒大的抵押资产是啥?无非是在建商品房。

之前恒大暴雷了,现金流中断,

那海银的固收理财产品兑付,自然就出现了问题。

大家发现没有,

这两年暴雷的理财很多,且大都跟楼市的萧条有关。

所以我常说,

投资理财一定要知道产品的底层资产是啥?具体的投资比例是什么?

一般产品的公告里,会有「前十资产及比例可查」。

但是吧,也仅限了解到这了。

因为说好听点,咱是一个朴素、心怀真诚的投资人;

说不好听点,就是个普普通通的,人。

你想想看,去年中植系爆雷,人均投资300万,

最大的单体客户投了50个亿,

人家要实力有实力,要风控有风控,不比我们知道得多?

结果呢,还不是一样被割。

大道理好多人都懂,只是一到实践你会发现,全是紧紧闭上的门。

外面看着光鲜亮丽,谁知道里面烂成什么样了。

好的刹住,再往深聊...这篇文章就没了。

二、

总之面对理财或者投资,我们是很被动的。

唯一能做的就是风控,保住本金。

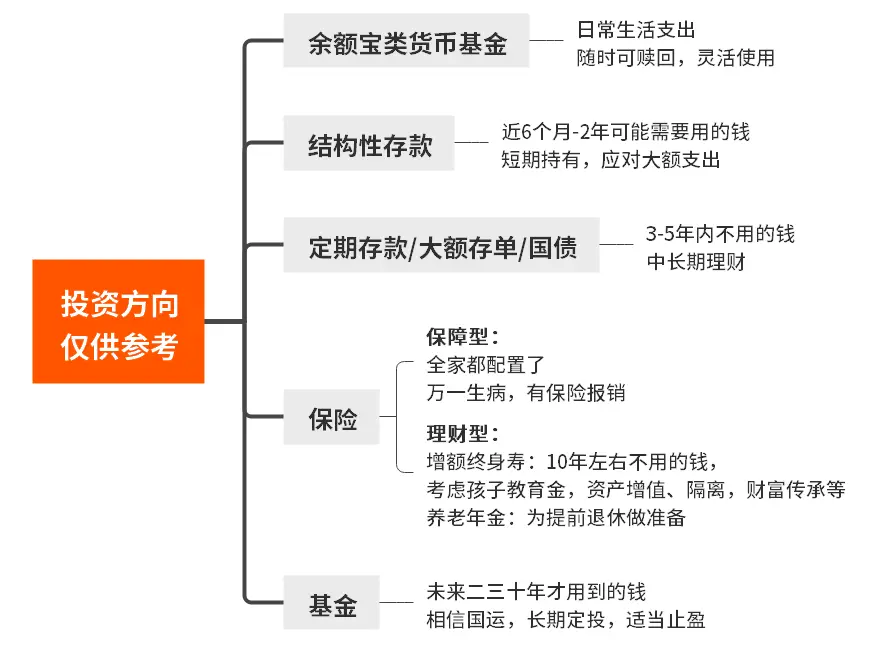

按照我之前给大家梳理的投资方向参考:

最好先预留几年的生活资金,存进可随时变现的余额宝、银行活期等。

保证这几年的生活不出啥幺蛾子。

剩下的选一个高收益的储蓄险,锁定长期收益。

这样既能保证一定的灵活取用,又能占一个高息账户。

这里强调一点:储蓄险是有监管兜底的,保证安全。

无论保司破产、倒闭还是被接管,我们的保单权益都不会受影响。

最典型的,前段时间恒大暴雷,

买了它家理财的人,钱啥时候能拿回都不知道。买了它家保险的人,只是换了个承保保司,啥都不影响。

对比一下,你就会发现,还是保险公司更靠谱呀。

收益在我们投保时,就白纸黑字写进合同确定好了。

所见即所得,并且很好规划。

举个栗子,

如果我想用5年的时间存够50万,

大概需要每年存9万2,连续存5年才能办到(假设利率为3%)。

但现在各大行的利率只有2.5%,且未来只会更低。

那这样一来,我根本无法确定每年应该准备多少。

而储蓄险,

可以通过现价表上明确的收益,倒推到底要准备多少钱,准备几年。

比如,想在50岁之前存够100万。

大家猜需要每年存多少钱,存几年?

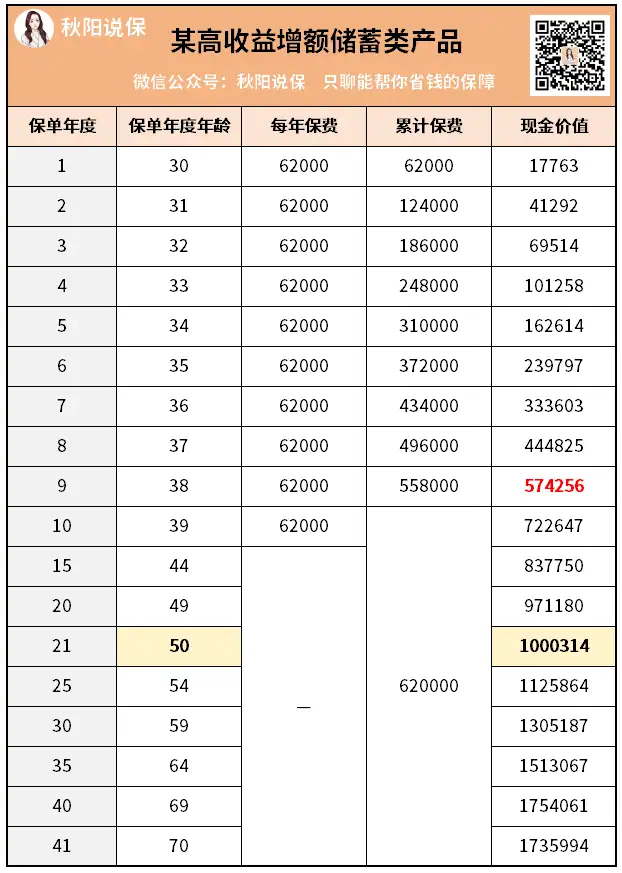

以某高收益增额寿为例:

只需要每年存6.2万,连续存10年,本金62万。

到50岁的时候,账户里一定会有100万。

当然啦,如果手头余钱多,不想存这么久时间,

也可以12万*5年交,或者20万*3年交,

总投入都是60万,

我算了一下,同样到50岁的时候,

账户里至少会有100万,甚至更多。

很明显,中长期规划,用储蓄险来达成目标非常好用。

秋阳的小感想:

今天我特意抹去了演算产品的名字,也没有计算IRR有多少。

只是想告诉大家,选对工具规划的好处。

无论你钱存银行、炒股买基、还是买理财产品,或者配置储蓄险,

别管收益率多高,最终还是要回到这笔钱用在哪?

所以一个好的存钱工具,不只计算收益这么简单。

好啦,想定制储蓄方案或者养老方案的朋友,直接微信找我聊吧。

往期推荐

往期推荐