我差不多每隔一段时间,就会更一篇保险科普文。

方便那些刚刚关注我的朋友呀~

说来也凑巧,这阵子找我做保障方案的朋友,

10个有8个是宝爸宝妈。

基本上打完招呼就是这句:我想了解下孩子的保险怎么买?

01

拿前几天刚咨询我的一位读者为例。

是位男生,秋阳的老粉丝了,一年多前关注我的时候还是单身汉。

现在不仅结婚了,还有了一个女宝宝。

他说原本不太坚定买保险的想法,但有了孩子后,风险意识飙升。

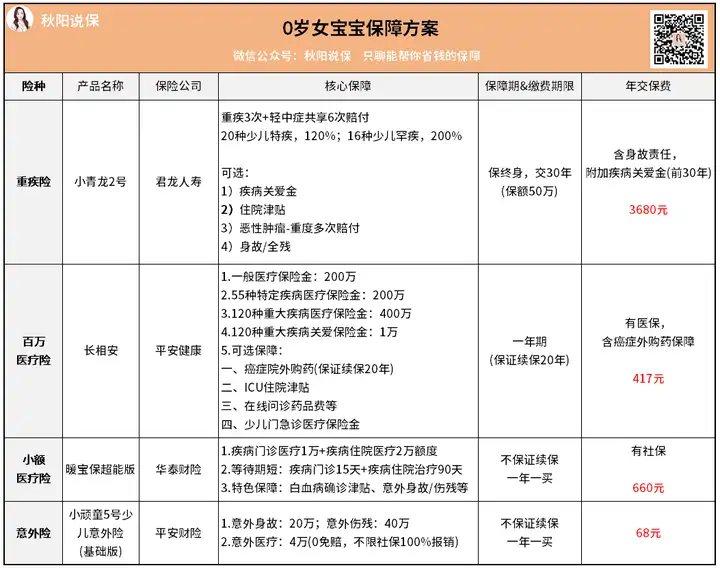

了解完需求,我给女宝宝做的方案是这个,可以瞅瞅↓

其实,也就是我平时常写的“老熟人”。

我说下配置逻辑。

核心就三种产品:重疾险、百万医疗险和意外险。

由于小孩不是家庭经济支柱,身故不会对家庭造成影响,

所以一般没必要买定期寿险。

重疾险,我给她选的是小青龙2号。

核心保障是:轻中重疾+高发少儿重疾额外赔120%。

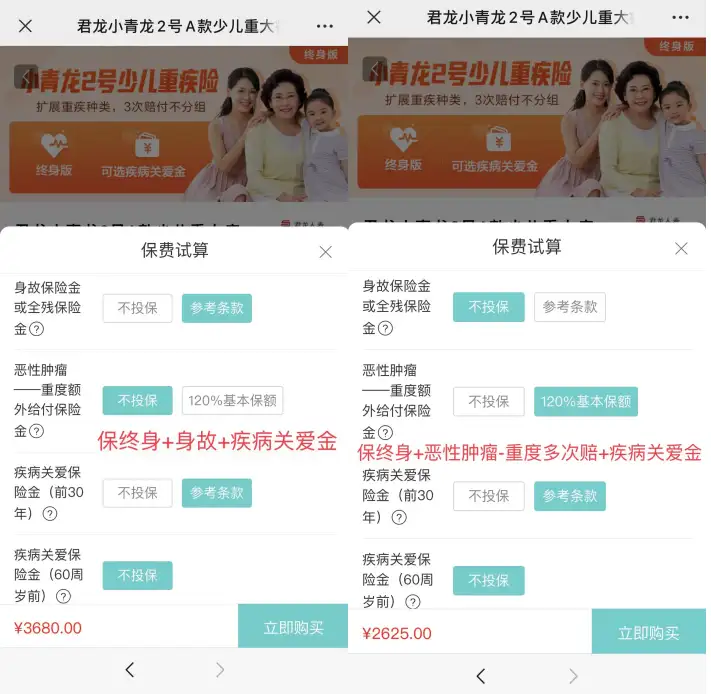

按照我推荐的买法,是这样的:

左边的买法,有身故责任,保障比较全,也能多赔,

适合预算比较充足的朋友。

右边的买法,则比较省钱,主打一个最优性价比。

总之两个版本,丰俭由人咯~

他毫不犹豫的选择了左边,只想给娃最好的。

接着是医疗险。

百万医疗险是第一位的,核心是保障住院医疗费用。

选的是平安长相安,优势是保障全面,且增值服务实用。

无理赔每年免赔额还能递减1000元,最低至5000元。

0岁女娃,一年只要417块,还能保证续保20年。

而小额医疗险,在小孩的保险配置方案中,属于是可买可不买的。

因为,小额医疗费用我们大部分人都有能力自己承担。

即使不买,也没多大问题。

像我之前分享的小孩保险方案中,几乎没有推荐小额医疗险。

这里加上,是他个人觉得怕娃经常上医院门诊,所以想买。

最后意外险就很简单了。

它俩都出自平安大品牌,保障好,理赔快。

基本保障差不多,

可以理解为一个商品的京东款和淘宝款,在附加选项的组合上有不同。

选哪个都行,看个人喜欢。

Ps:以上产品,点蓝字可以看到以往的产品分析哦。

照着这个方案,他给娃都买齐了,一共花了4825块,可以说是效率奇高。

我发现在买东西方面,男生真是迅速,想清楚了就直奔目标,毫不拖泥带水哈哈。

02

怎么说呢,他只能算非典型客户。

我碰到的绝大多数宝爸宝妈,做完孩子的保障方案后——

都是把百万医疗险、小额医疗险和意外险通通买了。

唯独剩个重疾险,说要考虑考虑。

理由各不相同:

有的说要跟队友商量商量,然后没消息了;

有的说还要多对比几款,想等等再买;

还有的说太贵了,孩子得重疾的概率小......

意思就是道理我都懂,再缓缓,再看看吧。

能理解,重疾险的价格是保障方案的大头。

大家在买的时候权衡再三...

但是吧,重疾险的作用,主要是收入补偿。

小孩虽不是家庭收入来源,但如果患重疾,父母陪着治病照顾,无法工作,收入就断了。

孩子后期的康复,也需要大笔费用。

所以,即便有百万医疗险可以报销医疗费,购买重疾险也是必要的。

像之前一个粉丝的理赔案例:

去年10月她在看了我的文章后,给孩子买了医疗险和意外险。

当时觉得重疾险有点贵,就暂时搁置了。

后来发生了理赔,孩子不幸罹患了1型糖尿病。

虽然医保和医疗险报销了大部分费用,

但她还是很担心,将来医疗险不能保证续保了咋办?

据她的原话:我好后悔当初为了省2千块钱,没有给娃买上重疾险...

我看了下保障责任,

如果之前按我推荐的方案买重疾险的话,叠加额外赔,能一次性拿到100万...

哎,只能说疾病和意外不会等我们做好准备再来....

现在的疾病,越来越年轻化。

无论是大人还是小孩,一定要做好保障。

最后,祝大家的宝宝都健健康康,买的保险都用不到。

往期推荐

往期推荐