这两天,有个读者朋友问了个问题。

他说社保养老金、个人养老金、商业养老金名字都差不多,

该买哪个?都是用来养老的吗?

确实啊,它们仨都是养老金,老了以后可以领钱。

但功能和意义差得有点远,咱们一个一个来说。

一、

社保养老金,一般我们指的是城镇的职工养老金。

它分两个部分,

每个月个人交的部分,约8%进养老金个人账户;公司交的部分,约15%进统筹账户,由国家统一调配。

如果还没退休人就无了,

个人账户的钱,家人可以领取,而且还会算利息。

公司帮你交的部分,收进来就发给当时的老人了。

这一部分是领取不了的。

之前我提过很多次,我国的社保养老金遵循「多缴多得,长缴多得」的原则。

你交的多,才领的多。

但社保养老金是有缴费上限的,最高的缴费基数,是当地平均工资的三倍。

超过这个标准,你交再多,并不会成比例地拿得越多。

而当下的现状是:生育率下降,老龄化严重,养老金替代率不足。

领钱的人多,交钱的人少,到处都在吹风说到2035年社保养老金就要亏空了。

咋说呢,我们以后的养老待遇,肯定没有现在的老人好。

但因此全面否定社保养老金,就有点傻了...

毕竟是国家的基础福利保障,旱涝保收。

我去查了下,

2022年职工养老金个人账户的结算利率是6.12%,2021年是6.69%。

现在银行存款利率都跌成狗了,养老金结算利率还能维持在6点几,可太香了。

以后满足你退休后的最低生活保障,应该没啥大问题。

我们得努力保证交满15年社保,等以后退休了,才能参与领钱。

二、

个人养老金,其实就是在社保之外,

国家鼓励咱在银行再开一个个人养老金账户。

自己往里交钱,买国家筛选出的金融产品。

跟你自个儿买存款、买理财产品、买基金没啥区别。

只是你存钱进去,就只能在达到法定退休年龄时,才能取出来。

但法定退休年龄我们知道,

会随着延迟退休而延迟,这点跟社保养老金很像。

不同地是,个人养老金非强制,而是大力鼓励你去存。

另一方面,买个人养老金是能抵税。

但它采用的是“税收递延”的方式,

前期可以抵税,但等将来领取养老金的时候,需要另外补缴税费。

补缴的税率为,养老金领取金额的3%。

所以按年缴1.2万来算,对于申报个税年收入>9.6万以上的群体,会有一定的节税作用。

但对于中低收入群体来说,就没啥吸引力了。

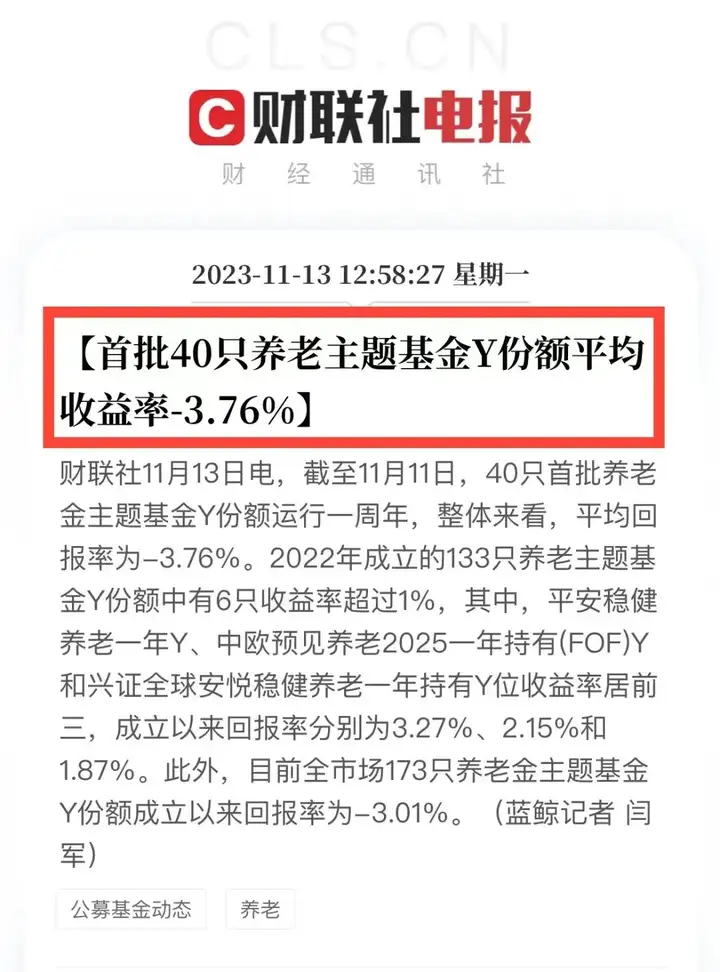

更何况,最近首批40只养老主题基金(Y份额)的战绩出来了。

平均收益率-3.76%,和沪指差不多↓

当然,这上面是基金的平均亏损,

我看到有网友晒图,说自己亏了10%不止...

三、

那不如把钱存到确定性更高的资产中,还能自己决定啥时候领退休金。

目前来看,比较适合的就是商业养老金了。

缴费期可长可短,丰俭由人。

一般男60岁/女55岁时,就能开始领取。

举个栗子,

30岁女性,每个月存2000块钱,坚持存20年到年金险中。

60岁开始,每月能领取4628元养老金,

活多久领多久,所有收益写进合同。

假设活到90岁,已经领取了180.5w,

本金翻了大概3.8倍,此时复利高达3.83%。

同时,如果不小心走早了,至少所交总保费可以由家人全部拿回。

这样一来,怎么都不会亏,非常适合做社保养老金的补充。

我当初就是看中这点,买了75万的商业养老金。

现在就争取活到99,把保险公司薅秃。

整体看下来,我的建议是:

社保养老金一定要有,这是基础。

退休后吃饭问题解决了,还想为养老生活增加点品质,

商业养老金也必须要支愣起来,优势非常明显。

再然后,如果收入较高,买好了社保养老金和商业养老金的前提下,

可以补充个人养老金,顺带着还能节点税。

好啦,如果你也想现在存一笔钱,未来退休金翻倍的话,

往期推荐

往期推荐