最近一个感受:大家的养老意识,空前觉醒。

财务部有个95年的小伙伴,上两周买了份养老年金险。

2万*20年交,40万的本金,不算少。

面对几十万的投入,他最初也会担心:

能领多久钱?身故怎么办?急用钱能退吗?

估计和刚接触养老年金险的你,一模一样。

针对这些高频问题,今天我就来统一解答下。

内容较多,分上下两篇详细讲解。

01

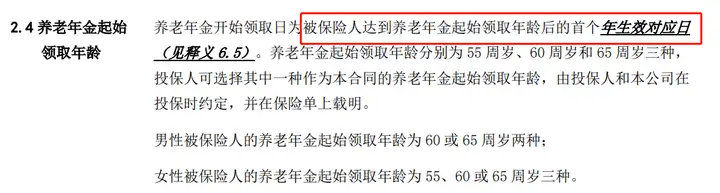

什么时候能领钱?

养老年金险,会约定年金领取年龄。

一般都是:女性,55/60/65周岁;男性,60/65周岁。

是不是下意识觉得到了年纪就能领钱?

Nonono,条款可不是这么规定的。

它写的是:

啥意思?举个例子:

麦麦97.1.1生,在22.12.1买了某款年金险,约定55岁开始领。

2052.1.1,麦麦年满55周岁,按规定此时还领不了钱,

得等到2052.12.1,才能领到第一笔养老金。

到了年纪≠马上领钱,年金领取得以实际承保日为准。

这一点,你们得明确。

02

身故会赔吗?

养老年金险,一般都有身故赔付。

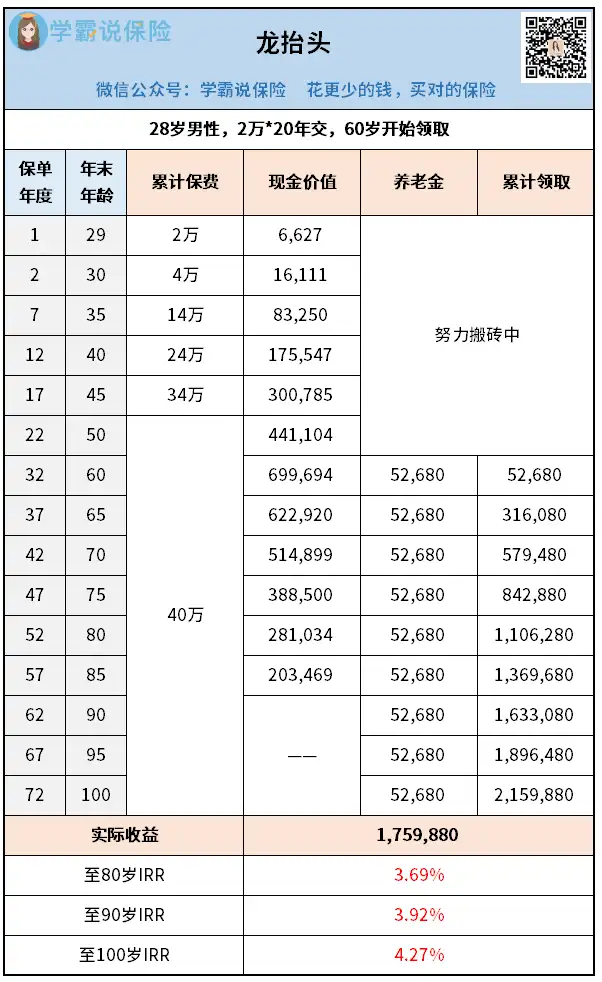

以鑫佑所享为例,30岁老王,3万*10年交,60岁开始领取:

在领年金前身故,就按合同所列直接赔。

在领年金时身故,若是在保证领取期内,

比方说鑫佑所享,保证领取期为20年。

那就是42000*20=84万,老王必定能拿到手。

假设他领完第10年年金,不幸挂了,

那么剩余10年还未领取的年金,保司会一次性给付。

无论如何,都不会亏本。

若是在保证领取期满后,那就不会再赔。

所以这也是为啥我总说:

买养老年金险,优先考虑有保证领取的产品。

奥义就在这里。

03

长缴短缴哪个好?

缴费期限,也是很多朋友都纠结的点。

怎么选合适?主要考量两点:

① 年纪

② 财务状况

对于手上资产很多或是上了年纪的朋友,我会建议短缴。

用钱买时间,让大笔资金尽快地开始复利滚存,创造可观收益。

而年轻人呢,就是用时间买钱。

像开头提到财务部的同事,还有我自己,都选的长缴。

他是2万*20年交,我是2.5万*30年交。

一来,经济压力不大,完全不会影响我当前的生活质量;

二来,总投入能上去,后续的收益也可观。

看他这份保单,每年能领52680元,折合每个月4390元。

再加上社保养老金,养老生活很有盼头。

特别提醒:龙抬头已宣布将于7月31号晚24点下架。

有意向购买的朋友,抓紧时间。

另外还是要提一嘴:无论长缴还短缴,早买才是真理!

毕竟距离3.5%定价产品全部下架,只剩最后11天。

以后的产品,可没那么高收益咯。

04

养老金能领多久?

当前的养老年金险就两种,保定期、保终身。

保定期的,一般保证领取20年,到期将不再发放年金;

保终身的呢,和生命等长,活到老领到老。

并且,有的产品会在此基础上设立祝寿金,能额外领钱。

比如说鑫佑所享:

被保险人80/90/100岁时仍生存,能额外领1/2/3倍年金。

所以定期版,会更适合对于预期寿命不自信的朋友入手。

而终身版的优势则在于,能提供终身稳定的现金流。

与此同时,年金领取金额也相对高些。

活得越久,领得越多,收益回报率就越高。

大后期IRR超4%+,完全没问题,适合绝大部分朋友。

05

着急用钱怎么办?

养老年金险不同于增额寿,资金使用相对死板。

提前约定,固定领取,不会改变。

所以如果情况紧急,着急用钱,两个办法。

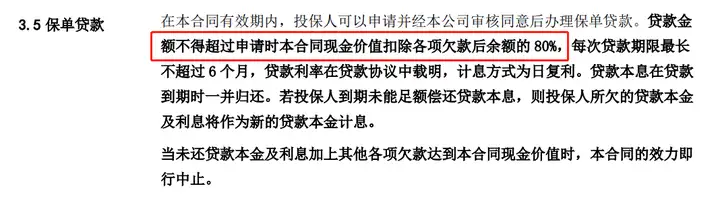

① 保单贷款

养老年金险和增额寿一样,提供保单贷款服务。

最高可贷不超当时保单现价的80%,最长6个月。

当我们急需钱过度,就可以使用这个功能。

半年的周转期结束,把贷款还回去,

养老合同继续有效,不会影响我们后续领钱。

②退保

并非所有养老年金险,都提供保单贷款服务。

这个时候唯一的办法,就是——退保。

不过要清楚,退保=终止合同,保单失效。

并且在前期退保,现价低于本金,是亏本的。

一般要到保单15年或以后,现价才高于本金。

所以不到万不得已,千万不要退保。

在入手养老年金险前,大家也要衡量清楚:

自己的资产状况如何、分几年缴费、缴多少、领取时间等。

才能买对产品不踩坑,避免出错。

如果你拿捏不准情况,可以找专家老师做个专业咨询。

好啦,篇幅有限,今天我就说到这里。

下篇文章,再细聊产品安全、养老社区、万能账户这些内容,

感兴趣的朋友,不要错过~

往期推荐

往期推荐