很多小伙伴买重疾险或者理财险时,

进入到这个页面后,经常会截图问我:

投保人豁免是啥呀?要不要附加呢?

其实可以这么理解:

投保人满足豁免条件,后续保费就不用再交了,保单继续生效。

乍一听,保险公司人还怪好的嘞~

但,事情没你想的那么简单哦。

这个过程里,有4个隐形的坑...

01

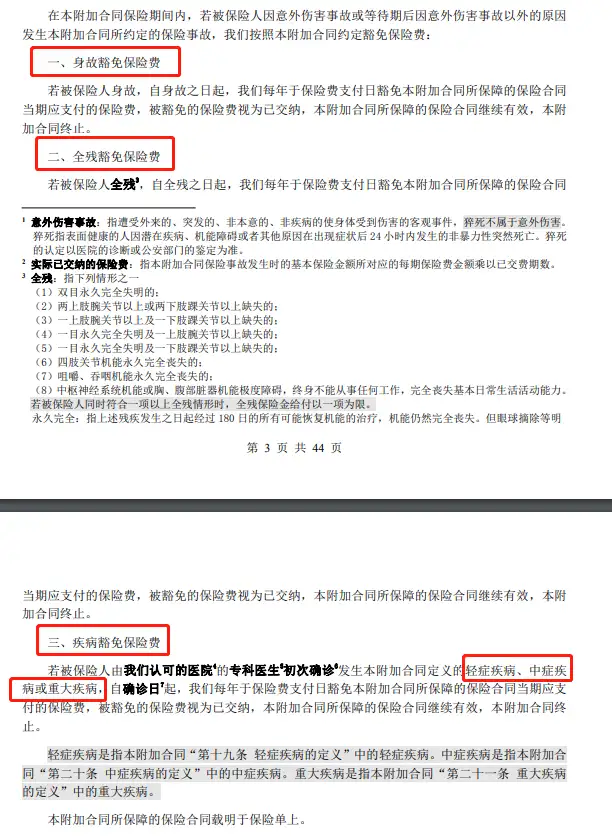

坑一:投保人要进行健康告知

譬如买青云卫2号少儿重疾险,可以附加投保人豁免。

当投保人患合同约定的轻/中/重疾,或身故/全残,可豁免后续保费。

但想要加这个责任,门槛挺高的。

因为投保人的身体,得完全符合健康告知问卷才行。

假设我身体不好,然后给全家人投保,

轻松就可以满足豁免条件,一家人保费都不用交了。

保险公司可没这么傻,

所以它对投保人的健康告知,甚至比被保险人的还要严格。

那,因为身体原因加不了咋办呢?

-以后自己得了病,还得交保费...焦虑呀焦虑。

其实,投保人豁免也不是没有替代方法。

刚刚的例子,

轻/中/重疾,或身故/全残,可豁免后续保费,这是什么?

一份含有身故保障的重疾险呀。

你可以理解为,

投保人附带买了一份小额的重疾险,它的保额是保单的未交保费。

所以解决方法来了:

我们可以在买重疾险、定期寿险时,

多买一点点保额,专门用来为家人的保单保费兜底。

尤其是定寿,健告比较宽松,非标体买上的概率更大。

坑二:性价比不一定高

投保人豁免是一项可选责任,附加的话需要额外加钱。

所以,加不加要看它的性价比。

如果价格便宜,那就加一下。

但是如果价格比较贵,我们就要慎重考虑一下了。

毕竟投保人豁免,你把它看成一个单独的保险的话,它其实是有点违背人性的。

举个例子,主险要分30年交钱,每年保费3500元。

如果投保人在第3年不幸出事,则一共能豁免后面27年的保费,就是94500元。

但要是最后1年出事,就只能免掉3500元。

现实生活中出险的概率,会随着年龄的增长而增长。

但它能豁免掉的钱,却是越来越少的。

也就是说,风险低的时候,豁免保额高;

风险高了,反而保额低了...

坑三:豁免疾病门槛高

你以为的:只要发生轻症、中症、重疾、身故、全残任何一种情况,

都能免交保费。

实际上的:有些产品只有投保人得了重疾和身故两种情况,

才能免交保费。

所以我们在附加投保人豁免时,一定要确认好它的豁免门槛。

优先选择门槛低的产品,豁免概率更大。

坑四:投保人与被保人关系不稳定

会附加投保人豁免的,通常有这两种情况:

一种是家长给孩子投保,这种关系比较稳定,

当然没啥问题。

还有一种,是夫妻互保,还是有点风险的。

你想啊,既然是豁免后续保费,那自然是缴费期越长越好咯。

起码缴费期20年、30年这样。

这么漫长的时间,万一离婚了咋整?

两个人好聚好散还行,做个投保人变更就可。

可惜中国大部分家庭的离婚,最后都是一地鸡毛。。。

要是闹得比较凶,投保人直接退保,拿走现金价值。

被保人就惨兮兮了——

到时候年纪也大,保障没了,再买保险可能还买不上...

02

秋阳的小点评:

总之,我觉得投保人豁免本身是挺不错的。

如果用对了,每年多花几十块上百块,就能给保单额外多一层保障。

但,这一切的前提是——

你的身体情况符合投保人健康告知,

并且性价比划算,与被保人的关系稳定...

否则随意附加,很容易给自己带来不必要的麻烦。

往期推荐

往期推荐