最近保险圈“喜提”多连暴击。

无一例外,全是针对增额寿的。

什么监管调研、座谈这些,我就略过不说了。

最核心的一点:下调准备金评估利率达成共识。

增额寿的收益率将从3.5%下降到3%,且后续还会降。

啥概念?

投入100万,30年就少赚38万,一辆奔驰就地蒸发。

所以现阶段的重中之重——把握住窗口期。

在此基础上,买对产品是关键。

01

三大标准

想买增额寿,得先思考两个问题。

① 这笔钱有没有固定用途?

② 大概何时会用到这笔钱?

如果是想安全稳健理财,且没有特定财务需求;

同时短期内,至少在回本前,不会动用到这笔资金。

这类朋友,非常适合入手增额寿。

因为增额寿的特点就是:安全保本、支取灵活、长期复利收益可观。

需求明确了,再来选产品。

想买到优质增额寿,核心看三点。

一、现金价值

增额寿的现金价值,其实就是收益。

投保时明确写进合同,100%确定。

后续减保、保单贷款,甚至是退保,都要看它。

因此,产品的现金价值越高越好。

大家在挑选时,可以将现金价值和IRR结合起来看。

谁的数值高,谁的收益就更可观。

我找了几款收益第一梯队的产品,是不是一目了然?

另外,顺带提一嘴。

你可能会听到,某些销售吹嘘自家产品的利率有3.6%、3.8%。

别上当,此利率非彼利率。

他们说的,其实是有效保额增长比例。

一般和身故赔付挂钩,和收益没半毛钱关系。

而且现阶段,收益率能有3.5%就很难得了。

3.6%、3.8%?绝对不可能。

二、减保规则

现存的增额寿,减保都有20%的限制:

① 减保的基本保额不得超过投保时基本保额的20%

② 减保对应的现价不得超过实际已交保险费的20%

③ 减保的基本保额不得超过申请减保前基本保额的20%

限制最宽松的,是第一种。

我算过了,只需5次就能把保单绝大部分现价取出。

至于剩余两种,不是需要多次减保就是现价永远减不完,不推荐。

具体的减保规则讲解,可以→戳这里了解。

三、其他服务

除了关注收益、取钱灵活性,还可以看看增额寿的其他服务。

比如说保单贷款。

这个增额寿普遍都提供,不上征信,办理简单。

有买房买车等贷款需求的朋友,可以找个贷款利率低的,又省一笔。

我个人比较推荐弘康金满意足3号,贷款利率仅为4.5%。

又比如万能账户。

想获取更高收益的,可以买支持附加万能账户的产品。

还有对接信托、养老社区,支持隔代投保这些,我就不展开讲了。

千人千面,大家按照自身需求来选就不会错。

02

产品推荐

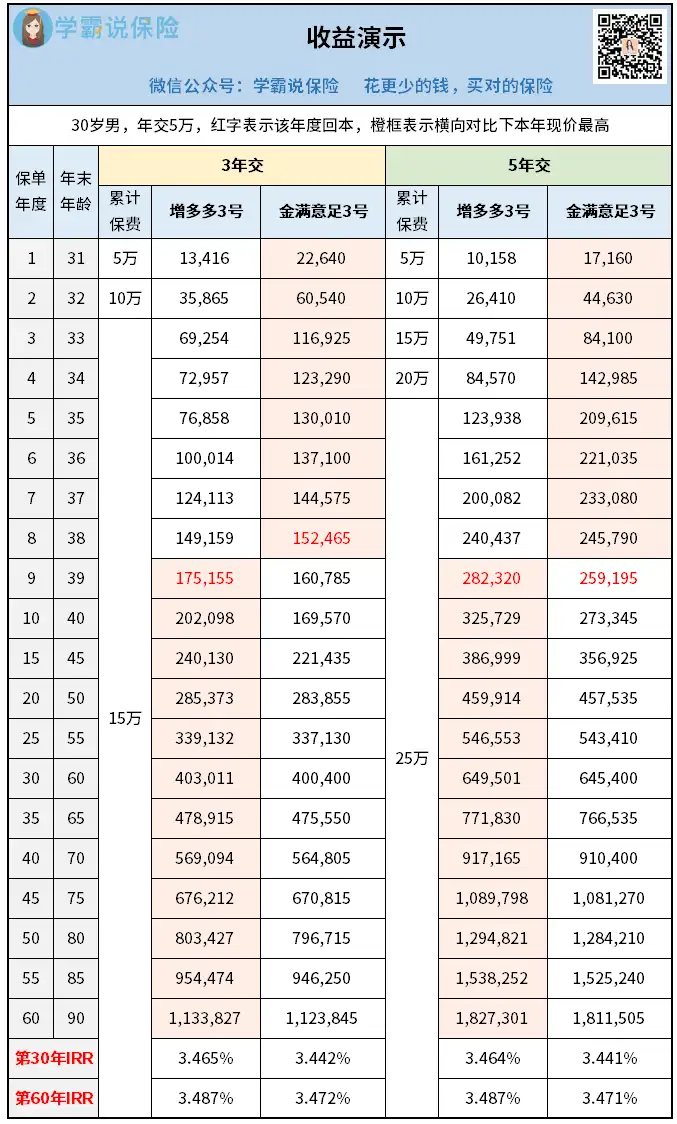

结合收益、减保规则,推荐两款综合表现不错的产品。

昆仑健康——增多多3号

弘康人寿——金满意足3号

前期金满意足3号的收益高,后期增多多3号实现反超。

但无论几年交,它俩的IRR都能维持在3.4%左右。

收益这块,整体来看OK。

减保规则,我把它俩的详细要求整理了出来:

增多多3号、金满意足3号的减保规则一样:

每年累计可减基本保额的20%。

稍有限制,但依旧属于宽松的那一挂。

上面我也说了,只需5次就能把保单绝大部分现价取出来。

最后,其他服务。

增多多3号本质是一款护理险,因此它提供护理保障,满足条件的,还可享受重疾绿通、健康咨询等其他增值服务;

同时,它还可以附加万能账户,赚取更高收益。

金满意足3号支持双被保人、隔代投保,提供信托服务;

同时保单贷款利率仅为4.5%,目前市场最低。

两款产品各有特长,如何取舍,就看各位自己咯~

03

秋阳小总结

说了这么多,核心就是想提醒大家一句:

增额寿的收益率在走低,并且未来也将持续。

现阶段,是抓住3.5%尾巴的最后时机。

明确是有需求但仍在犹豫的朋友,最后的窗口期错过不得。

至于跟风,被高收益吸引过来的朋友,

也可以深入研究下,看看自己是否需要,不要白白错过良机。

往期推荐

往期推荐