每到过年期间,我都会收到不少私信。

要不是年前后去体检,要不是过年期间酒肉无度,反正最后总会给身体打上不太令人愉快的标签。

例如结节、三高等等。

不论过程如何,最后都会回到一个点上:我还能买保险不?

幸运的人,还能好好买上,权当虚惊一场,最差也就是除外加费等。

但有些人,可能出一次问题,寥寥数字结论,自此便跟保险无缘。

你属于哪种?

今天我们要聊的,就是专为第二种人群设计,一款“救星”级别的产品。

01

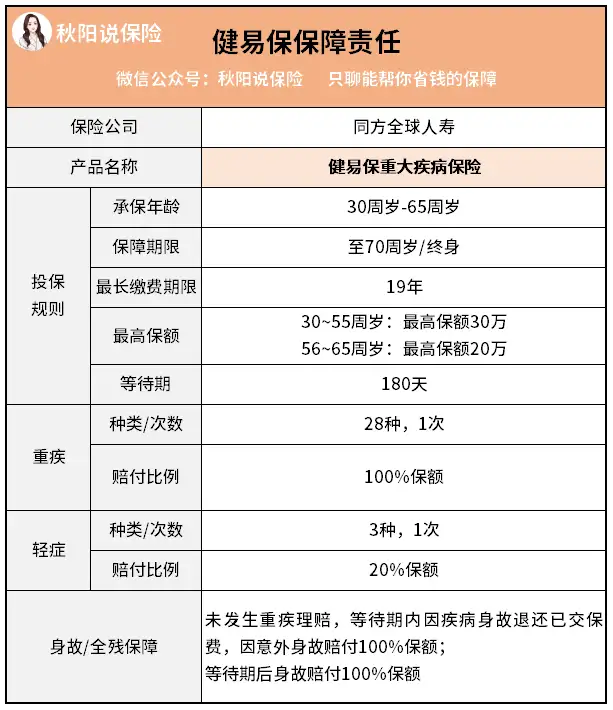

这款产品由同方全球人寿承保。

说到同方全球,熟悉核保的童鞋应该知道它们旗下的凡尔赛PLUS。

核保特宽松,被业内叫“核保天花板”好长日子了。

但这新出的小老弟,把老大哥的天花板都给捅破了,它就是健易保重大疾病保险。

我也不卖关子了,先给大家看看它的保障责任:

初见觉得朴实无华有点土。

3种轻症,最多赔1次,每次20%保额;

28种重疾,最多赔1次,每次100%保额;

未发生重疾理赔,等待期后身故赔付100%保额。

28+3也就是最新重疾险规定必须包含的内容,肉眼可见的“简单吝啬”。

深交顿感狂野至极没人性。

它的优势,同样简单残暴。

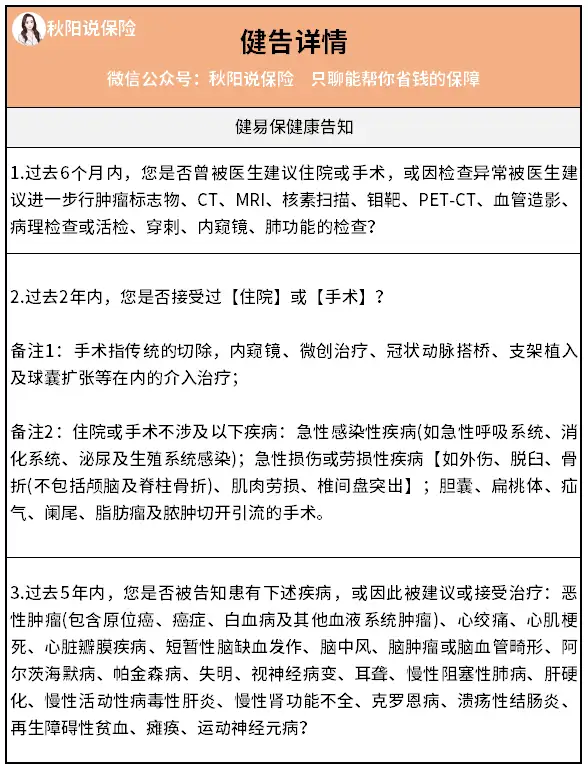

1)健康告知宽松

前面我们说了,健易保是一款顶破天的产品,从名字就看得出来。

投保这款产品,只需通过下面3条健康告知就行。

可能有小伙伴不太能get到它的宽松点,秋阳来解读一下。

例如第一条,提取下信息就是:过去6个月内,曾被医生建议住院或手术,或因检查异常被医生干嘛干嘛...

换成大白话就是:被医生建议住院/手术/进一步检查的时间限制如果超过6个月,那就符合该健康告知内容。

例如号称健康险杀手的“肺结节”,7个月前检查出来,这期间医生没有建议住院/手术/进一步检查,那么时间一到,恭喜,通过第一条。

日后即便发生肺癌,保险公司也得承担相应的保险责任。

再例如第二条,关键信息就是2年内有没有住院或手术。

怕我们想多了还特别贴心上了两个备注。

这条比较好理解,假设我确实做了手术,但做手术的时间是在2年前,那么这条健康告知我也符合。

就算是2年内的手术,只要是备注2的内容也能符合健告要求,比如割阑尾手术。

如何,我说它是无底线吧,健告一刀切。

不过一些特别严重的疾病还是会单独列出来的。

像第三条,就是针对一些严重疾病比如癌症、心梗等,这个基操啦,没啥好说。

总体而言,这三条健康告知,许多有基础疾病或体检异常的小伙伴们看完都在偷笑。

像三高、甲亢甲减、乙肝小三阳等,来者不拒,这就是这款健易保的最大优势。

2)最高承保上限宽松

这个优势分为两个部分:一是最高承保年龄;二是高龄最高承保保额。

不熟悉重疾险的童鞋们可能不知情,重疾险普遍愿意承保的最高年龄在55岁左右。

而且到了这个年龄,能买到的保额一般就5万。

超过55岁那就sorry and goodbye了。

但健易保不一样。

设定上,这款产品最高承保年龄为65周岁。

同时,56岁以上人群最高还能买到20万保额。

说它是高龄人群福音,没人反对吧?

02

健易保虽然简单,但我了解到市面上对它还是有些疑问的。

比如:

Q:才保28+3种疾病,这份保险的实用性高吗?

古人说得好:抛开剂量谈毒性都是耍流氓~

健易保也是哦。

虽然它总共只赔付31种疾病,看起来挺少。

但这些疾病基本占到保险公司理赔率的95%了喔。

不信,我把这些疾病都给列出来了,大伙瞧瞧。

不说别的,一个恶性肿瘤,包含肺癌、胃癌、肝癌等等,够喝一壶了~

更别提心梗、脑梗、尿毒症这些啦。

所以,别看量少,这保的可都是精锐~

Q:什么人适合买?

健易保并不属于普适性产品,它是有明确的目标承保群体的。

前头咱们聊到,健康告知有异常或者甚至已经出现一些疾病的人,或者高龄人群,都可以考虑投保健易保。

相反,如果是身体健康人群,或者年纪较轻人群,那么可以考虑其他产品。

比如健易保的同门大哥——凡尔赛PLUS。

它的疾病保障包含:

120种重疾,60岁前出险共赔付180%保额;

40种轻症+25种中症共享5次赔付,每次赔付30/60%保额,60岁前首次出险还能额外赔15%。

虽说健易保28+3已经包含绝大部分出险疾病,但有得选的话,肯定多多益善~你说是吧。

最后哔哔几句。

健易保的出现,给了许多因身体原因被拒保的小伙伴们投保的希望。

但不得不说,比起身体健康的人群,选择确实少得多。

所以,你知道我要说啥了吧?

别拖延别拖延别拖延~

趁身体健康,能买的赶紧买上。

莫等闲,白了少年头,空悲切哟。

往期推荐

往期推荐