临近年底,朋友们又开始被催婚了吧。

每到这个时候,我就想起我的表妹彤彤。

国庆时她去相第13次亲,可算遇到个满意的。

对方是公务员,人品很不错,相处起来也舒服。

表妹告诉我,今年过年终于不用被家里批斗了。

我听了是一边偷笑一边感慨:

相亲要想脱颖而出,还得靠自身实力啊~

单就公务员这职业,是多少家长的梦中情岗。

铁饭碗,够稳定长久不说,福利还相当不错。

欸,这不正是咱们搞投资的终极追求吗?

01

谁是理财界的公务员?

作为一名稳健投资者,我的追求是:

收益要稳,同时最好能维持在较高水平。

很“朴实”的追求,但目前大部分投资方式都做不到。

比如说炒股、买基金,收益总是起起落落落;

炒房更别说了,能卖出去没烂手里就阿弥陀佛了;

还有一向稳健的黄金,近来表现也是让人大跌眼镜。

... ...

盘点了一圈,最后发现靠得住的只有:

① 银行大额存单、银行存款、国债

② 理财保险,包括增额终身寿、年金险

这两类,我个人更倾向后者。

毕竟,

大额存单,20万起存,谁一次性能拿出这么多闲钱?

银行存款,1年期收益太低,3、5年期目前还行,但利率会逐渐下降。

国债,好是好,可惜轻易抢不到

而增额终身寿、年金险,持有成本就相对低很多。

承保年龄广不说,大部分产品的起投门槛只有5000元。

就算是收入不高的年轻人,也有机会上车。

这是其一。

其二,它俩的收益对我很有吸引力。

增额终身寿险=复利接近3.5%的“余额宝”。

接近3.5%复利,终身锁定,不受外界影响。

到大后期,折合成单利能有10%+。

这收益率,可比国债、大额存单高太多。

至于支取,也很灵活,想用钱可以随时减保。

在保司官微就能申请(大部分产品),动动手指的事儿。

而年金险,它的优势在于:

能定时、定量、定向地提供安全、稳定的现金流。

比如买养老年金险,到时间就给付我们养老金。

只要我们活着,就能一直领取,活到老领到老。

这可比存钱养老、养儿防老靠谱得多~

其三,增额终身寿和年金险还有各自的特长。

比如保单贷款、养老社区等服务,以及资产隔离、财富传承等功能。

就凭这些优势,说它俩是理财界的公务员,不夸张吧。

02

实践出真知

口说无凭,直接来演算这哥俩的收益。

我找了目前第一梯队的产品:

增额终身寿 — 昆仑健康增多多3号(乐享年年)

养老年金险 — 大家养多多3号(20年版)

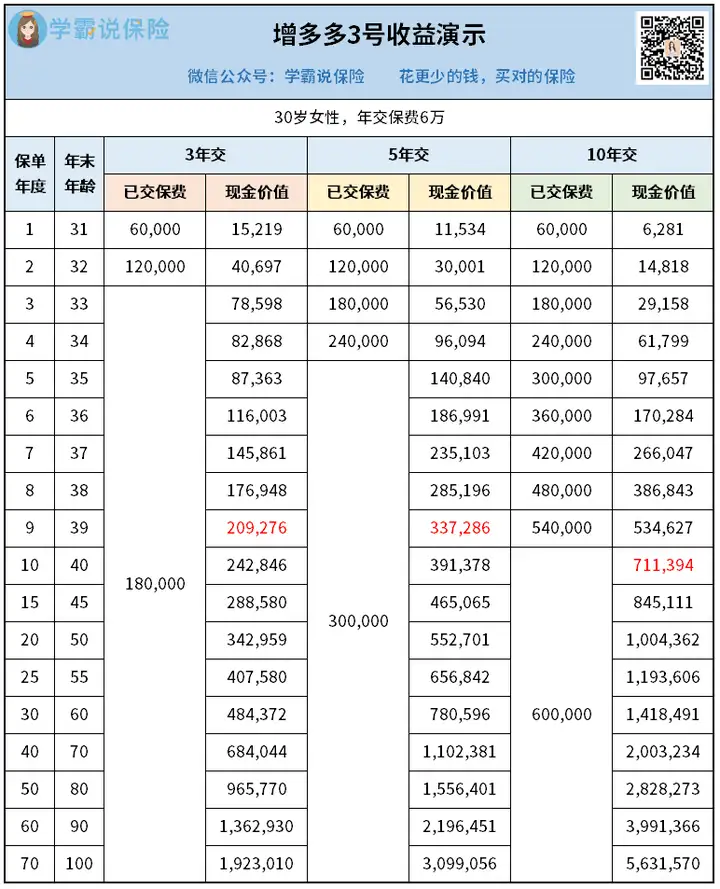

一、增多多3号(乐享年年)

以30岁女性,年交6万为例,来看3/5/10年的收益:

无论选择几年交,增多多3号的回本时间,基本在保单第9或10年。

回本速度确实不算快,但不会对我们造成什么影响。

毕竟买增额寿的朋友,本来就做好了长期投资的打算。

保单到后期能创造出可观收益,才最重要。

关于这一点,增多多3号没让大家失望。

来看5年交的情况:

保单第30年,现价达到78w+;

保单第50年,现价达到155w+;

保单第70年,现价达到309w+;

30w的本金投入,随着保单持有时间越长翻倍越多。

到后期,翻了近10倍。

这就是终身复利的魅力

对了,我也算了增多多3号的实际IRR:

3年交和5年交的IRR,到后期达到了3.49%的高度。

折合成单利,有10%+。

这收益率,轻松甩国债、大额存单好几条街。

而且大家要知道,此前增多多3号下调过3、5年交的现金价值。

虽然声势浩大(毕竟上边在盯着),但整体降幅不大。

调整后的IRR,依旧能达到3.49%+,仍处于收益第一梯队。

不得不说,昆仑健康这波格局打开了。

说完收益,再来说减保。

增多多3号的减保规则,相对来说还是比较宽松:减保的基本保额不得超过投保时基本保额的20%。

具体怎么操作呢,我还是以上面的5年交为例。

30岁女性,年交6万交5年,基本保额为283774。

不得超过20%,也就是283774*20%=56754.8。

55岁开始减保,每次减少的基本保额不超过56754.8。

最少5次,就能把保单的绝大部分现价取出来:

5年间,累计减保领取了704550元,净赚404550元。

此时的保单,还余有94元继续复利生息。

虽然少有限制,但比不少同类产品要强。

毕竟有的产品要么是减得慢,要么就是根本减不完...

还是增多多3号实在。

另外提一嘴,

如果不是追求快速+全部减保,保单创造的价值会更高。

毕竟保终身,只要咱活着就能让它一直钱生钱~

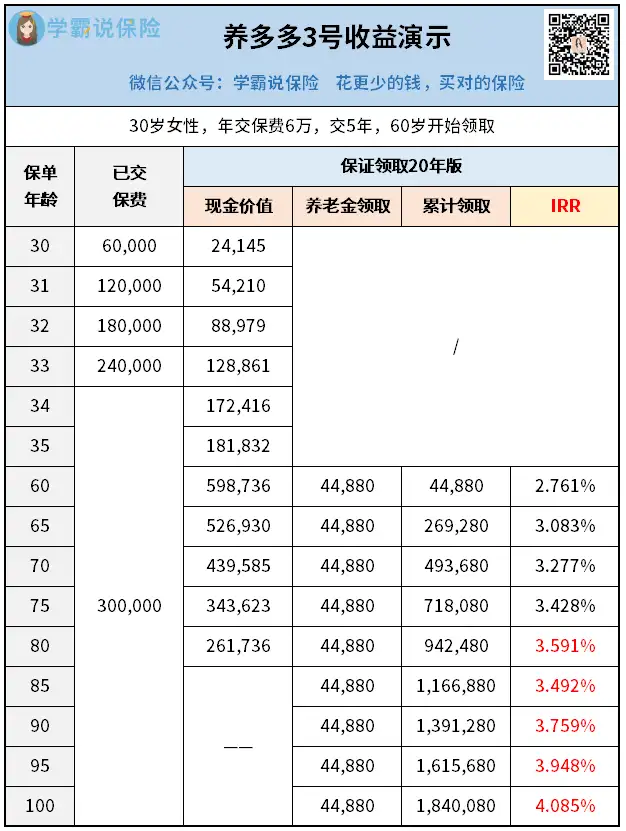

二、养多多3号(20年版)

说完增额寿,再来说养老年金险。

以30岁女性,年交6万交5年,60岁开始领取为例:

可以看到,从60岁开始,每年可领44880元。

由于养老年金险的特性(活到老领到老),咱们活得越久,领得越多:

70岁时,累计已领49w+;80岁时,累计已领94w+;

90岁时,已经领了139w+,IRR也达到了3.759%!

论收益,绝对是排名前三的选手。

并且本金投入越多,领取的养老年金相应也更高。

大家现在就开始锻炼身体,争取长命百岁,多多领钱

另外,就算不幸发生意外,买了养多多3号(20年版)也不会亏。

原因就在它的名字上——保证领取20年。

也就是说,20年的养老年金是确定能领到的,可以放心。

最后,再简单说说养多多3号(20年版)对接的大家养老社区。

推出“诚心医养”+“旅居养老”,同时主打低门槛入住:

最低只需25万保费,就能拥有四个旅居疗养社区入住资格。

选址土豪,服务也很不错,感兴趣的朋友可以找专家做个深入了解~

03

秋阳小总结

这么一通分析下来,大家有没有觉得吸引力满满?

增额寿和年金险,在理财投资界是完全可以类比公务员的。

收益可观且长期锁定,“铁饭碗”实锤;

提供保单贷款、养老社区等服务,福利很是不错;

真正的绩优股,这还拿不下你吗。

往期推荐

往期推荐