最近,朋友阿珍火急火燎地来问我:

“去年我买的那50万增额寿,能退掉拿钱回来吗?”

我说:“你疯啦?刚买就退,要亏一大半的!”

阿珍就哭着说起最近看病,怀疑可能得了乳腺癌。

据说治病要几十万,可她连医疗险都没买,把钱全投增额寿去了。

买的时候,很心动;现在退了亏本,又很心痛。

唉,增额寿不是保本的吗,怎么就发生了这种悲剧呢?

01

阿珍买增额寿的时候,是被它的优点吸引了:

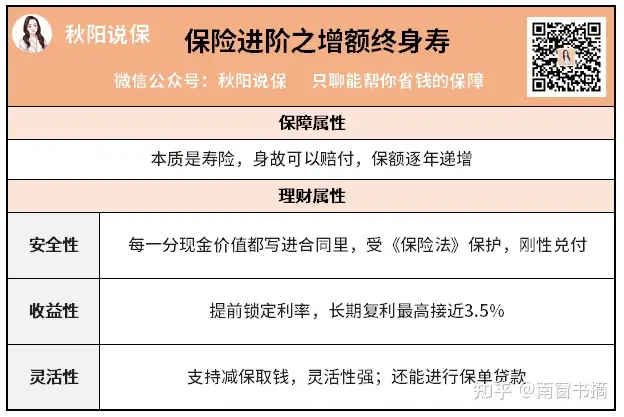

复利增值,提前锁定3.5%的利率

安全稳定,受法律保护

灵活性高,可自由支配

确实,增额寿创造了一个奇迹——

巧妙平衡了投资的“不可能三角”:收益性+安全性+灵活性。

能让人实现“既要又要还要”,是不是很神奇?

不过我要讲句大实话:

想稳稳地拥有高收益,你得付出一点代价。

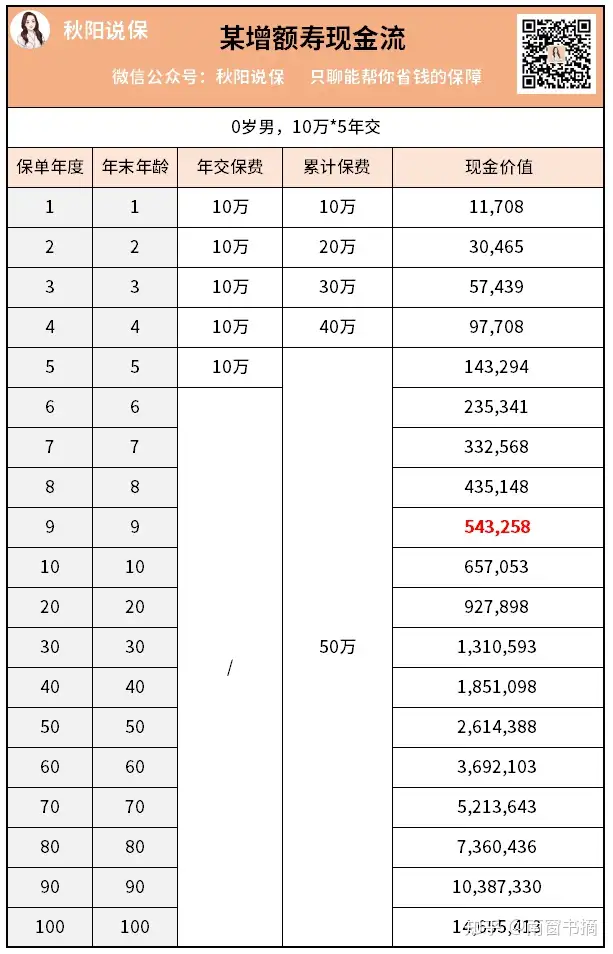

因为增额寿有回本期,一般是5-10年,比如这个产品:

每年交10万,交5年,总投入50万。

到了第9年,现金价值达到54万+,实现回本,之后就会飞速增长。

只要20年,就差不多增值到了原来的2倍,到50年,就增到了原来的5倍多……

长期赚钱的能力非常惊人,但前面9年里,确实没回本。

没回本就等于有封闭期,这可以说是增额寿的最大漏洞了。

不过也能理解,就算是神,升仙之前也要闭关修炼吧?

没有早期的积累,又怎么会有后期的爆发?

所以买增额寿有一个大前提,你得保证短期内别碰这笔钱。

那怎么保证呢?

比如阿珍,她只用闲钱来理财,不影响日常生活。

这本来很好,只是她忽视了一点,就是人会有健康风险。

多少人因为一场大病,又没有保险,就花光了储蓄,甚至负债。

正所谓“打江山容易,守江山难”,比起让钱生钱,守住钱是更重要的。

所以我一直强调,保障要放在第一位,其次才是理财。

买增额寿之前,请务必检查自己和家人保险买齐了吗?买得对不对?

02

很多朋友对保险有一种误解,就是认为有了就好了:

“保险我买了呀,不怕啦。”

但是他们一拿保单给我看,我就忍不住直摇头。

大多数人买的保险,不是买贵了,就是买少了,甚至买错了。

所以我仍然要科普下必备的四大险种,也就是每个家庭的“四大护卫”。

后面还有具体保险配置方案可供参考,学会了的朋友可以拉下去看。

先来检查一下,你家的四大护卫配齐了吗?

医疗险

主要用来报销看病产生的医疗费用,弥补医保报不了的部分。

小病可以用小额医疗险,大病可以用百万医疗险。

建议:人人必买,买百万医疗险比较划算,几百块能撬动几百万的保额。

重疾险

得了约定的疾病,不看实际花费,直接赔一大笔钱,更多是用来补偿收入损失。

保障范围很广,除了重疾,还有中症、轻症等。

建议:只给中青年和小孩子买,要买重疾保额高的、疾病保障全的、增值服务好的。

定期寿险

在约定时间内人挂了或全残了,直接赔一大笔钱,一般是给到家里人。

最能体现爱与责任的险种,让遭受重创的家庭得以支撑下去。

建议:只给中青年买,保额买年收入的10倍,保到退休年龄即可。

意外险

报销意外导致的医疗费用,补偿意外导致的伤残或死亡。

针对性强,能解决其他险种没覆盖到的部分“意外情况”。

建议:人人必买,成人意外身故保额要高;老人、小孩的意外医疗保额要高。

对于成年人来说,配齐以上四大险种,保障就算基本充足了。

如果你的资金还有一定闲余,就可以考虑最稳健的理财方式——增额寿。

增额寿

是一种兼顾保障和理财的保险,不过保障性较弱,主要用来理财。

建议:先配齐基础保障,再来理财。如果只买了增额寿,也要赶紧补上缺口,避免“人财两空”。

怎么个补法呢?我以阿珍一家为例,给大家讲讲。

03

首先,我劝阿珍赶紧去继续检查,希望能排除癌症,然后马上补齐四大险种。

她今年才28岁,儿子刚出生,老公也刚跳槽进了大公司,本来应该是很美好的新阶段。

这样幸福的人生,只要一次意外或疾病,可能就会被破坏掉。

所以配置保险势在必行,无论大人小孩,都要有。

因为他们年收入在20万出头,按10%的配置原则,预算在2万块左右比较合适。

先假设阿珍没得癌症,看看我给两个大人准备的方案:

医疗险,选择全网实力第一的【医享无忧】(别名:蓝医保)。

这是一款百万医疗险,只要花200多块,就能买到200万的保额。

医享无忧保障全面扎实,有两大杀手锏:

保证续保20年,不用担心中途生病后就断了保障;

抗癌特效药0免赔额,报销比例100%,让普通人也治得起癌症。

如果阿珍事先买了这份医疗险,她面对“疑似癌症”就不会那么害怕。

因为社保+百万医疗险的组合,能消灭绝大部分的医疗支出,让人更有信心对抗病魔。

意外险,买大公司中国人保大护甲3号Pro。

一天不到5毛钱,就能撬动50万保额,性价比高出天际。

还能保猝死,交通意外和新冠都有额外赔付,安全感满满。

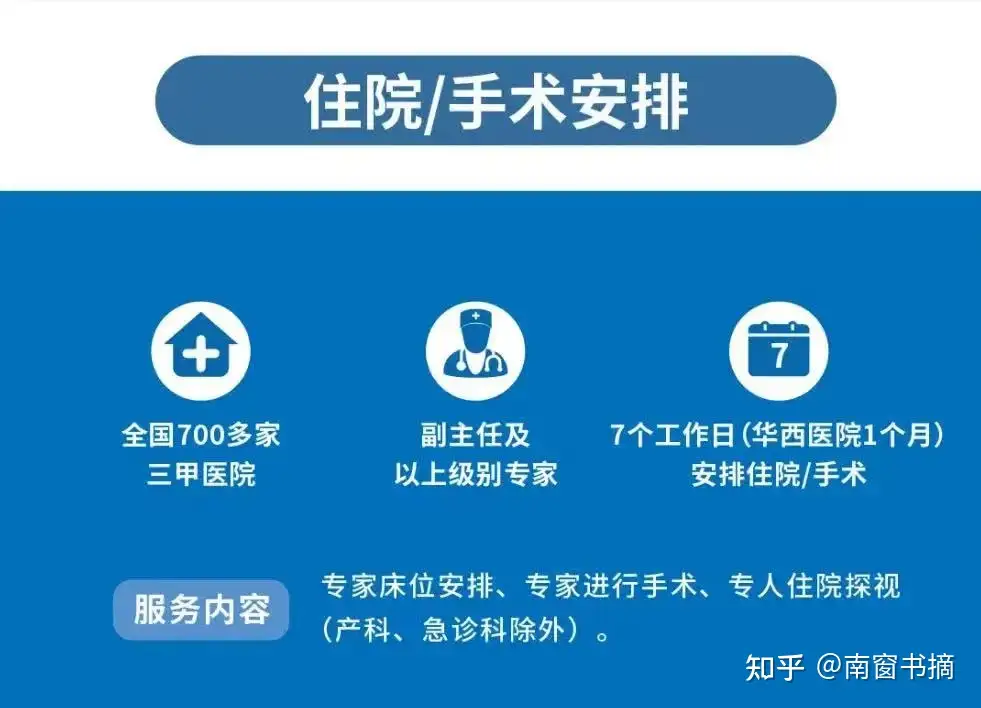

重疾险,预算够就肯定要买最强王者【凡尔赛PLUS】。

保障方面挑不出毛病,你能想到的,它都有。

该赔的都能赔,赔的比例、范围都是一流水准,能甩同类产品几条街。

增值服务一直在新增,你想得到、想不到的它都有,还让新老客户同享。

比如120万一针的CAR-T抗癌药免费打,有了它,关键时刻能捡回一条命。

又比如提供全国700+家三甲医院的住院/手术安排,省了你找关系塞红包的钱。

因为预算略微紧张,阿珍就定了40万的保额,等手头松一些了,她想再追加。

其实,刚开始阿珍很不理解,前面都有医疗险去报销了,为什么还要买重疾险呢?

这主要是两个险种的侧重点不同,一个是解决医疗支出,一个是解决收入损失+康复疗养。

有钱治病只是第一步,得了重疾后,我们有很多隐形损失。

比如无法工作,就少了工资收入;

请护工照顾,又要护工费;

做康复,做理疗,吃补品,哪哪都要钱……

所以,虽然重疾险最费钱,但这笔钱绝对省不得。

而且要买,就得买足够好的。

凡尔赛PLUS长期占据各大平台的榜单之首,也一直是我的心头好,希望阿珍能顺利买上。

定期寿险,我毫不犹豫给他们选了今年新出的【臻爱2022】。

理由很简单,就是它刷新了定寿的地板价,已经卷到不能更卷。

定寿的基本责任都一样,主要看价格,当然挑性价比高的买。

而且这款核保很宽松,免责条款还少。

换言之,买也容易,赔也容易。

总结一下,阿珍两夫妻的保费分别在一万和八千左右,就买到了目前市场上最优秀的四款产品,保障够全,保额够足。

这套方案,起码能让他们守住目前的生活,安稳度过几十年。

接下来,我们再看看给孩子的保险方案:

医疗险,和大人一样选择我最推荐的【医享无忧】。

理由也一样,实在找不出比这款更好的了。

意外险,选了平安的小神童2022。

价格低、保障好、容易买。

一年62块,意外医疗就能100%报销,还有什么可挑剔呢?

另外可选责任也很丰富,如烧烫伤、误食异物、骨折/关节脱位等。

对于好动的小孩来说,这些保障都超实用,加一项只要几块钱,可以闭眼选了。

少儿重疾险,好产品太多了,首选一出道就登顶的【青云卫2号】。

青云卫2号之所以能大受欢迎,一是把青云卫1号的优点给延续了。

尤其是重疾赔完,轻中症还能接着赔这点,堪称是创举,肯定要继承。

二是青出于蓝,重疾额外赔比例提高了10%,少儿特疾额外赔提高了20%!

不得不说,这两年重疾险好拼啊,一代更比一代强。

更让人惊喜的是,青云卫2号在原本就好评爆表的增值服务上继续发力。

新增了“日常就医服务”这一项,覆盖口腔保障、视力检查、门诊就医、常用药优惠等……

这么好的重疾险,作为父母肯定希望它能一直守护孩子。

所以阿珍毫不犹豫地说,就买终身版的吧。

还好,50万保额选终身也不贵,才2000多。

以上方案,一家三口的保障都做足了。

产品都是目前市场上最优质的,总保费2万多,也在合理范围内。

可以说,把每一分钱都花在了刀刃上。

04

这两年增额寿的大火,说明越来越多人有了“求稳”意识。

不再盲目追求暴富,只想在安全范围内有一笔可观的收益,这值得肯定。

但别忘了,理财始终是一种进攻手段。

进攻之余不要忘了防守,否则做得再好也有可能“功亏一篑”。

尤其是成年人,作为家庭的攻坚力量,万万不可倒下。

保险带来的安全感,不仅是给自己的,也是给家人的。

往期推荐

往期推荐