继上次我扒完各大险种的坑后,很多读者朋友都表示意犹未尽。

果然,人类的本质就是凑热闹~

不过换个角度思考,这也是一种间接的学习。

本着科普保险知识的初心,同时也为了满足大家“爱看戏”的心理。

今天,我决定来揭秘重疾险的内幕!

详细给大家讲讲,关于重疾险只有内行人才知道的4个真相。

希望能帮大家排坑避雷,扫清障碍。

如果觉得本文对你有帮助,不妨在文末给我点个赞。

后续,我也会持续更新其他险种的“真相”~

01

重疾险的4个真相

真相一:保障的重疾不是越多越好

固有思维告诉你:保得重疾越多,保障就越全。

我要纠正一下,并不是这样的。

因为银保监会规定,重疾险必保的重疾只有28种:

这是核心病种,每款重疾险都得保,无一例外。

原因很简单。

这28种重疾的发病率非常高,占到了重疾理赔的95%以上。

换句话说,涵盖这28种重疾,重疾保障基本上就到位了。

所以无论是保80种、120种,核心保障区别不大。

而且有些产品看似病种数量多,其实只是拿来凑数。

比如埃博拉病毒、疯牛病,在我们国家根本就没发生几例。

然后,它还以此来加价,这忽悠的不就是保险小白吗......

真相二:并非所有重疾都确诊即赔

重疾险确实有确诊即赔,但仅限少数病种。

我翻看N份条款,发现能确诊即赔的疾病就4种:

恶性肿瘤-轻度恶性肿瘤-重度多个肢体缺失严重Ⅲ度烧伤

患了其他疾病想获赔,按照条款规定,必须得“进行特定手术”或是“达到约定条件”才行。

像轻度脑中风后遗症,需确诊180天后仍遗留一种障碍,才能获赔:

所以大家在买重疾险前,一定要好好研究条款。

如果有销售和你说:我家的重疾险就是确诊即赔,比其他家的都要好!

你可千万要擦亮双眼,别被骗咯~

真相三:55岁以上买重疾险,性价比极低

55岁以上的朋友,真心不建议入手重疾险,因为性价比很低。

一则,保额有限制:

50岁人群投保,免体检保额最多能买20万;55岁人群投保,免体检保额最多只能买10万。

二则,很容易形成保费倒挂,做亏本买卖。

以目前市场上热门的三款重疾险为例:

10万的保额7万的价格,实际只能提供不到3万的保障。

而且这还是买的是裸重疾险,如果再附加其他保障,分分钟保费倒挂。

直接来份百万医疗险+意外险足矣,详细配置讲解可以→点这里了解

真相四:为重疾险买“全家桶”保险=坑

不止肯德基的全家桶缺斤少两,保险界的全家桶更是坑!

绝对没有要黑肯德基的意思啊。

啥是保险界的全家桶?其实就是一份保单保所有。

把多个险种,以主险+附加险的形式捆绑销售。

看似大而全,实则保额低、保费贵,性价比极低。

我有一位读者朋友,之前就是单纯想买个重疾险,结果抵不住销售的忽悠,最后买了份全家桶,是某大公司的**福(方案A):

其实看本质,就是重疾险(含身故)+意外险+医疗险。他每年缴费近2万,重疾险保额仅30万,产品保障还不咋地......

而我上次推荐的大公司产品,四大险种分开买下来才1.2万元→大公司的产品,就买这几款

价格更低不说,保额买得也更高,保障也上升了不止一个等级。

所以说,全家桶保险=坑,大家一定要sayno!

想买重疾险,就单独去买,性价比绝对高。

02

内行人这么买

虽然重疾险的内卷从未停止,隔三岔五就会有新创意。

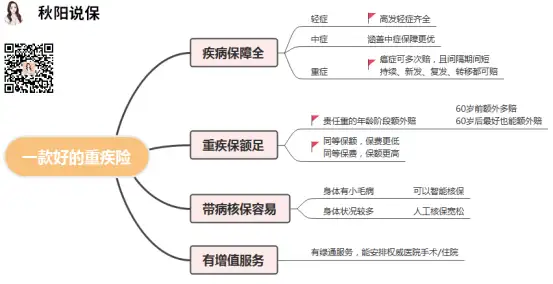

但,好的重疾险总是离不开这4个标准:

很眼熟吧,这张图我反复展示很多次,真心建议大家收藏起来。

保障全、保额足,能让我们获得足够保障;

增值服务,能让我们拥有优质的医疗资源;

带病核保容易,让身体存在小毛病的朋友不用裸奔。

基于这4个标准,市面上有哪些好的重疾险值得入手?

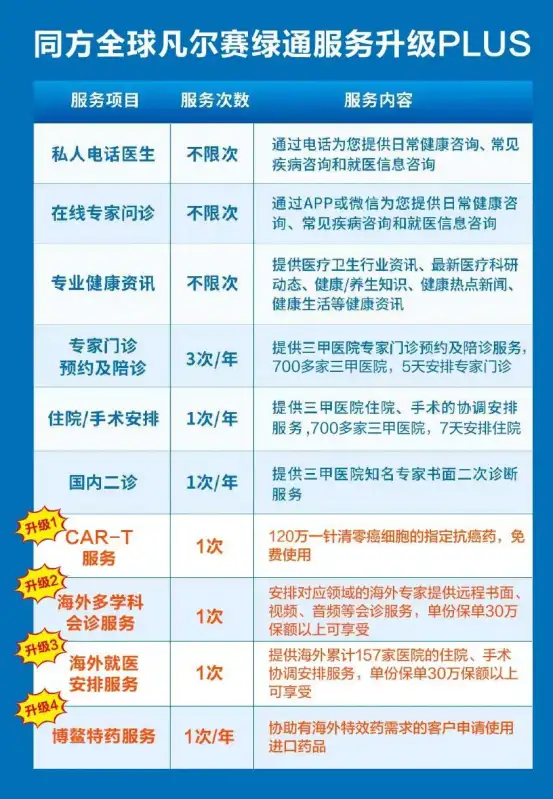

推荐一款我很心水的产品——同方全球凡尔赛PLUS。

图中标红的部分,是它最具竞争力的点。

60-64岁首次确诊重疾,可额外赔30%:这是市面上绝大部分重疾险都做不到的,凡尔赛PLUS这波格局打开了。

轻中症共享5次赔付次数:共6种赔付组合,消费者能根据自己的实际情况尽可能获得高赔付,灵活贴心。

可选癌症3次赔:高发且治疗昂贵的癌症,凡尔赛PLUS最多可赔3次,每次100%保额,安全感拉满。

最后,也是最重要的,凡尔赛PLUS的增值服务太实用:

其中含金量最高的,莫过于住院/手术安排、CAR-T服务。

住院/手术安排:

承诺七天内,安排三甲医院的副主任及以上级别专家/床位/手术。全国700多家三甲医院都能安排,比如协和、华西(承诺1个月内)等等。

CAR-T服务:

120万一针的抗癌特药,免费使用

不止给钱,还给安排一流的医院、牛掰的医生、顶尖的药品,让我们普通人也能轻松触及到优质医疗资源。

如果你想配置重疾险,那么凡尔赛PLUS是相当不错选择。

最后,简单哔哔两句。

重疾险,一直都是所有险种中最复杂的那个。

产品的保障内容、疾病的赔付条件、核保、增值服务等等,每个都有门道。大家在买之前还是要了解清楚,不要盲目入手。

往期推荐

往期推荐