前两天和一个朋友约晚饭,席间她和我说很想快点到国庆节。

我心想她应该是要去哪里潇洒,没想到她说想回家陪爸妈。

一时间,百感交集。

长大后的我们有工作要忙,有小家要顾,往往容易忽略父母。

然而父母年岁渐长,身体健康大不如前,正是需要保护的时候。

除了陪伴,他们更需要一份保障,能解决看病时的后顾之忧。

可喜的是,现在很多人对保险有超前认知,都有为父母配置的打算。

只是给父母买保险并不是件容易事儿,稍有不慎就踩坑。

其中的细节,今天我就和大家展开讲讲。

01

坑一:给父母买重疾险,造成保费倒挂

如果有人强烈建议你给父母买重疾险,听我一句劝,快跑别回头!

给父母买重疾险绝对是智商税,贵不说,保障还不咋地。

尤其是父母已经在55岁以上的,基本上都不用考虑。

为啥?很简单的道理,保险公司不是慈善机构。

父母年岁渐长,患病概率增加,出险概率也更高。

我们给父母买重疾险的初衷是好,就是想在他们生病时能有钱接受最好的治疗。但,保险公司不是傻子,亏本的买卖谁愿意做?

为了减小亏损,保司势必会在别的方面平衡回来。

一是保额,二是保费。

我研究了很多重疾险,发现了这么个规律:

50岁人群投保,免体检保额最多能买20万;

55岁人群投保,免体检保额最多只能买10万。

可以说,年龄越大能买到的保额就越少。

就这点保额,起不到大作用就算了,价格还不便宜。

以目前市场上高性价比的三款重疾险为例:

10万的保额7万的价格,实际只能提供不到3万的保障。

而且这还买的是裸重疾险,如果再附加其他保障,分分钟保费倒挂。

这杠杆比,真的没必要。

所以对于绝大部分普通家庭,我都不建议给父母买重疾险。

当然,如果你有钱,那情况就大不相同,毕竟每个人消费观念不同~

又或者说你想买的不是保额,而是医疗资源(也就是绿通服务)。

众所周知,我国医院普遍存在这种情况:看病难、住院难、手术难。

有的时候真不是没钱看病,而是完全排不上号。

所以,能有一手的医疗资源就很重要了,而买重疾险就能解决这个问题。

目前市面上绿通服务最优秀的,就是同方全球人寿的→凡尔赛PLUS。

对接全国98%的权威医院,承诺7天内安排住院(华西医院为1个月):

经济允许的情况下,也可以给父母买个10万保额,锁定优质医疗资源。

不过要注意,凡尔赛PLUS的最大承保年龄为55周岁,想买的得抓紧哦。

另外,再次强调,前提条件一定要经济允许再考虑入手!

坑二:忽略健康告知,后续理赔不顺

买保险,一定要如实做好健康告知!

父母年纪大了,身体多少会存在一些问题,这是无法避免的。

但我们可不能为了能成功投保,就进行隐瞒,否则分分钟拒赔。

因为,保险公司有一百种方式查你的医疗记录→保险公司是怎么查病史的

那健康告知怎么做呢?

我们只需秉持一个原则:有问必答,不问不答。

无论是住院还是门诊,凡是健康告知里问到的,都如实回答。

否则理赔时,痛哭流涕的绝对是你。

至于没问到的也不用主动讲,降低核保效率不说,还可能会影响投保。

总之,大家认真对待、如实告知,就没有问题了。

如果有销售人员和你说:“没事,问到的你全部填否就行。”

这时候不用考虑,直接换个人咨询吧!

坑三:购买理财险,忽略回本时间

增额终身寿、年金险,绝对是最近爆火的存在。

增额终身寿:

安全稳定,保本保息,利率白纸黑字写进合同;

可减保,具有高灵活性,资产隔离/传承/投保人豁免等功能。

年金险:

能定时、定量、定向地提供安全、稳定的现金流。

很多人来咨询,说想要给父母买一份,让他们能颐养天年。

我的建议是,增额终身寿险可以考虑拿下,回本快而且收益不俗。

例如弘康金玉满堂(将于9.30日下架)、国联益利多2.0这两款产品:

给54岁的父亲买,年交5万交5年,第7年就能回本。

保单现价也是一直按复利递增,到后期能突破百万。

父亲可以根据自己的经济需求,随时减保取现,非常灵活方便。

如果想给父母买增额终身寿,这两款产品都很不错。

特别提醒:弘康金玉满堂已宣布将于9.30日下架,额度大概率会提前售空,有意向购入的朋友最好抓紧时间。

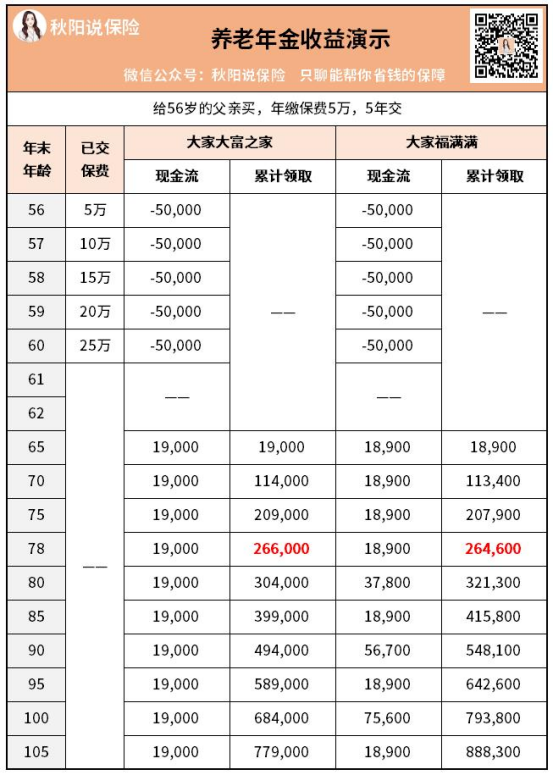

至于养老年金,我就不建议大家给爸妈买了。

因为回本速度,真的很慢很慢。

比如给56岁的父亲买,65岁开始领养老年金,得到保单第23年才能回本:

所以给父母买养老年金性价比真的不高,尤其是55岁以上,意义不大。

因为年金险,本来走的就是长期主义的路子。

复利思维、锁定使用,到时间领取,需要长时间积累才能回本。

给父母买,七八十岁才能回本不说,再算上通货膨胀,能干点啥?

02

说完坑,再来讲讲给父母配置保险的正确打开方式。

综合年龄、价格、身体健康状况等多种因素,父母必买的保险就是百万医疗险、意外险。

百万医疗险,老少皆宜的险种。

保障范围广,一般医疗、重疾医疗、外购药等费用均可报销。

增值服务优秀,有住院垫付、二次诊疗、院后照护、体检报告解读等等。

给50岁左右的父母买,千把来块就能买到上百万保额,性价比很高。

不过有一点要和大家说清楚,百万医疗险对被保险人的健康要求严苛。

人上了年纪身体多少会有一些健康问题,比如高血压、结节等。

所以大家在购买前,最好找专业人士寻求帮助。

再来说意外险。

老年人遭受意外伤害的风险,远大于其他年龄群体。

意外摔伤、骨折、磕着碰着,对老年人来说十分常见。

所以给父母买意外险很有必要,并且要重点关注意外医疗保障。

如果还能提供意外骨折保障,就更好了。

这里也列举两个真实配置方案,大家可以参考。

一个是52岁的刘阿姨,身体健康无异常,我给她推荐的是太平洋医享无忧和鼎和小蜜蜂2号超越版:

这两款产品的不单只保障全面、保额足,价格还很便宜。

刘阿姨只花了1724元,就获得不俗的保障。

而且有一点值得关注,医享无忧是保证续保20年的产品。

刘阿姨投保成功,就相当于锁定了未来长达20年的保障。

无论在此期间她是生病了、理赔了,还是产品停售了,都不会有影响!

配置百万医疗险,建议优先考虑这款产品。

而王大爷情况则不同,他今年已经62岁了,并且存在尿酸偏高的问题。

能买到较为优质的产品就是众安的尊享e生2022,以及孝欣保老年人综合意外险2020:

年交保费2415元,也能获得很不错的保障。

而且王大爷买的尊享e生2022虽然是一年期产品,但是只要不停售,就可以一直续保,一样不会因为身体变差或发生过理赔就不给续保。

这一点,是比一般的一年期百万医疗险要好的地方。

所以情况和王大爷类似的,完全可以参考他这份配置方案。

03

以上,一些给父母配置保险的建议,希望对大家有所帮助。

如果你还有疑问,可以在留言区分享或是私信我。

最后,希望大家尽快把父母的保险安排上,让他们能早日获得保障。

另外,也不要忘记多回家陪陪他们哦~

往期推荐

往期推荐