支付宝,很早以前就开始销售保险了。

完全理解,互联网保险的蛋糕那么大,阿里怎么可能错过~

营销的策略也是很内行,互联网嘛,核心是有爆款。

“好医保”就是支付宝保险打造出来的爆款,

从一开始1年期,到6年期,到现在天花板20年期,产品一直在升级。

保险责任,包括保障内容、增值服务、健康告知各方面也确实挺不错的。

有时候,我也会推荐粉丝直接去投保。

其次,支付宝还有重疾险、寿险、意外险、宠物险、家财险等一系列的保险。

我家的车险就是直接支付宝报价投保的,挺方便。

各地的惠民保,找不到投保入口的,都可以直接在支付宝搜“城市保”找到投保入口。

可以说,支付宝可是花了心思做保险板块的搭建。

01

支付宝的保险,买当然是可以买的。

它的定位其实相当于一个保险中间人,为保险公司和用户搭建投保桥梁,用户全程自助完成投保。

而合作的保险公司也挺多家,产品足够丰富。

所以,其实支付宝销售的都是合法合规的保险公司产品,合同有效,可以正常申请理赔。

支付宝的产品,性价比都不错,毕竟走的是线上渠道,成本比线下低得多。

它看起来很好。

但,它的口碑差别巨大。

赞的人很赞,怼的人很怼。

为何?

投保支付宝的产品,全程自助。

理赔支付宝的产品,也是全程自助。

这是好事吗?

买保险需要回答一份健康问卷,符合的才可以投保。

不符合的可以做智能核保,智能核保没显示那个病的,就买不了或者可以走人工核保。

这一点,并不是每个人都知道的。

而且健康告知问卷的内容,跟普通人的理解不是一样的。

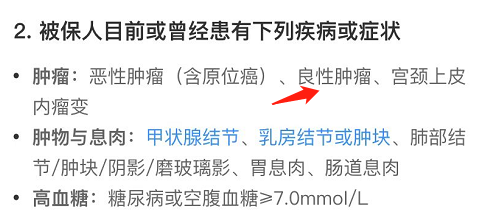

比如支付宝好医保20年期,健康告知有这么一条:

良性肿瘤?

子宫肌瘤算不算?巧克力囊肿算不算?肾囊肿算不算?

就我接触到那么多用户,根本不觉得这些囊肿算是良性肿瘤。

所以就理所当然地投保了。

到后面要理赔了,又不可思议地拒赔了,原因就是投保前已经有良性肿瘤,不符合投保要求…

不仅不赔,还要解除合同。

说实话,去过体检,体检报告就很难清白,基本上都会带回来囊肿、息肉、结节、结石回来。

大多数人身体情况都有异常,带着这样的异常,全流程自己投保,这样的操作,本身就是一种风险。

到头来,买了等于没买。

02

其次,像好医保,它属于百万医疗险,先天性疾病、投保前疾病、遗传性疾病治疗,美容、种牙、康复治疗等这些,是不赔的。

如果是以有医保(包括职工医保、城镇居民医保、公费医疗)身份买的,扣掉1万免赔额和不合理的费用,可以100%理赔。

但这些很多买的人并不知道。

之前一位粉丝,就是买了好医保申请理赔,结果拒赔了。

原因是发生的费用低于免赔额1万,不满足理赔条件。

这个很正常吧,保险责任也有写。

但,这位粉丝就一直疯狂吐槽…说看病了,有保险却不赔钱,一直在骂…

好医保错了吗?

并没有。

那问题出现在哪?

正是因为全流程自助投保,而保险责任太多,她不知道哪些是重点,要注意什么内容。只听说好多人也买了,自己也跟着买。

可以理解为,她没做好期望值管理,以为看病就可以赔。

密密麻麻的条款,她当然不会看了。

如果有专业人士给她讲解,她就不会有过高的期望以至于生气失望。

03

而到了理赔的时候,也是全流程自己报案、自己上传资料的。

我觉得理赔申请还算是一个技术活,并不是简单的上传资料完事。

正常,知道自己生病要做治疗的那一刻起,我们就希望有一个专业的理赔员能给出指引——

我买的保险可以理赔吗?赔多少?什么时候可以申请理赔?如果我交不上押金了,可以怎么办?要提交什么资料?这些资料是医院会给我的吗?病历要注意什么?有没有哪些费用是不报销的?

这些问题,你打保险公司客服电话会告诉你吗?

顶多告诉你要准备什么资料,其他的都是用客服话术搪塞你。

如果那个时候,你身边有专业人士,情况就不一样了。

04

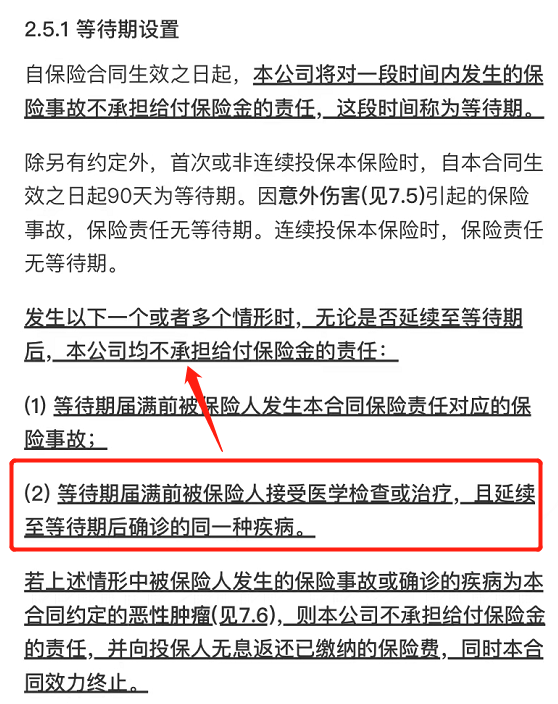

还有支付宝好医保的等待期条款是这么描述的:

知道重点吗?

就我圈出来的那句话。

这句话,可大可小。

我之前一粉丝,等待期内跑去做肺部CT了,结果检查出肺结节。

2月检查出肺结节,到12月就确诊为肺癌了…

申请理赔,被拒了。

原因就是等待期内的检查异常,延续到等待期后确诊,是不赔的。

最后也是拒赔+退回所交保费。

好医保,也因此被疯狂吐槽了…

这是好医保的坑吗?

并不是,因为好多百万医疗险也都是这么约定的,尤其是保证续保20年的。

如太平洋的医享无忧:

那为何好医保要被吐槽?

其实吐槽的并不是好医保,而是,这位粉丝买了保险之后,等待期内,最好最好不要去做检查。

但凡他身边有专业的保险代理人,都会提醒他。

所以支付宝的保险,口碑差,被吐槽,其实就是因为投保人本身健康告知没做好(自己也没有这个意识)、对产品的保险责任没有清楚的认知、理赔的资料提交不合格。

也有口碑好的。

就是做好了健康告知、知道保险责任以及理赔资料合格的。

这种情况,支付宝好医保的理赔,很迅速。

05

看到这里,你基本上就清楚了。

支付宝的产品,可以买,但如果不专业很容易踩坑。

理赔也是要自己对接,如果不懂,就会很被动。

如果自己本身保险专业知识过硬、懂得做好健康告知,懂得理赔技巧,那么我是支持买的。

我们团队一位小伙伴买的就是支付宝好医保,申请理赔,不到3天理赔就到账了。

以上,微信买保险,同理。

06

我也一直在思考——

保险的营销和服务,可以跟普通产品那样,不需要中间商,实现用户自主购买自主服务吗?

就像超市的商品那样,看好了就买。

或者可以像电商那样,挂个投保链接出来,用户填写个人信息和病史,平台提供比价比责任的工具,用户输入产品名称就能一键弹出对比表格,自己完成投保?

或许有那么一天吧。

那个时候,大概,保险意识,已经不需要被唤醒,

而是,人人自带。

往期推荐

往期推荐