“不要给孩子买寿险,不要给孩子买寿险,不要给孩子买寿险!”

想必你应该听说过这句话,但细究起来,其实有些“以偏概全”。

如果没有了解清楚,可能会给我们造成损失。

少则几千,多则上万。

01

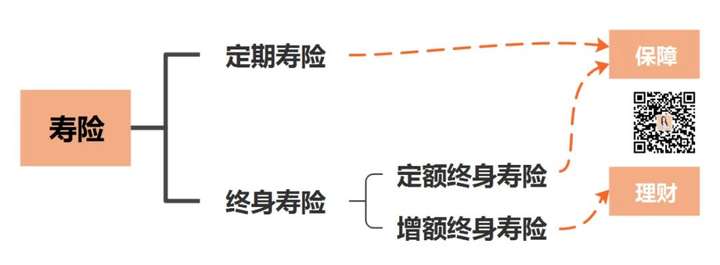

很多人不清楚,其实寿险也是有细分种类的,适合的人群也各有不同:

我们常说的不能给孩子买的寿险,指的是偏保障功用的定期寿险和定额终身寿险。

尤其是定期寿险,这是专门为家庭经济支柱量身定做的险种,能在我们承担家庭经济责任最重的年龄阶段提供身故/全残保障。

大多数普通家庭的经济重担都压在一个人身上,如果这个家庭顶梁柱有什么不测,整个家就相当于垮了。

定期寿险便宜,30岁买100万保额,保费不过一千来块,家庭顶梁柱用少许保费来让整个家庭获得一份保障,非常有必要。

孩子不是家庭的经济来源,要是真的不幸身故,给家庭带来的更多的是精神上的伤害……

至于定额终身寿险,由于保终身,确定是可以赔钱的,保费很贵,更适合那些经济能力强的,有遗产规划的人群。

所以就更不适合小孩买了。

实不相瞒,适合给孩子买的寿险,只有增额终身寿。

WHY?

因为它是一份很香的“理财险”。

但理财方式千千万,

为什么一定要买增额寿?

而且给自己买不好吗?

为什么建议给孩子买?

这跟收益有关。

02

理财的选择确实多种多样,银行存款、房产、基金、股票……

但当前利率下行形势明显,各种理财方式的收益多多少少都受到影响,尤其是买基金炒股票,收益更是无法保证。

今天这里暴雷,明天那里打战的,分分钟被绿到心慌

而在这几年大火的增额寿,却与众不同:安全性高、收益确定、非常灵活。

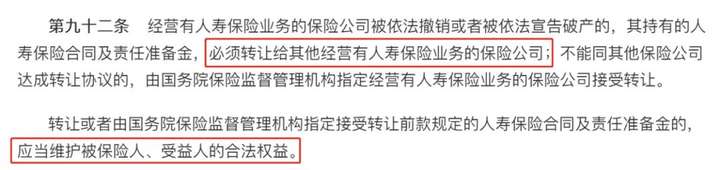

《保险法》第九十二条规定,如果保险公司经营不善倒闭了,会安排其他保险公司接管,保障我们的利益。

对比大家以为最安全的银行,倒闭了最多也只能保证赔50万,更靠谱。

收益方面,市场第一梯队的增额寿现金价值复利将近3.5%,滚雪球式增长,选对产品的话收益非常可观(后面会给大家演示)。

灵活性也很不错,既可以通过减保取出现金价值来满足我们的规划需求,还可以通过保单贷款来解决燃眉之急。

我们也可以问问自己:

孩子将来上学要花钱吧?

结婚、创业、买房买车我们得帮一把吧?

我们退休后的养老金够花吗?

往后所需的这些钱需要我们在最赚钱的阶段存下来,而且还得必须保证安全。

纵观各种理财方式,买增额寿确实是明智之举。

不过好归好,为啥建议要给孩子买呢?

03

因为给孩子买,后期收益可以达到更高。

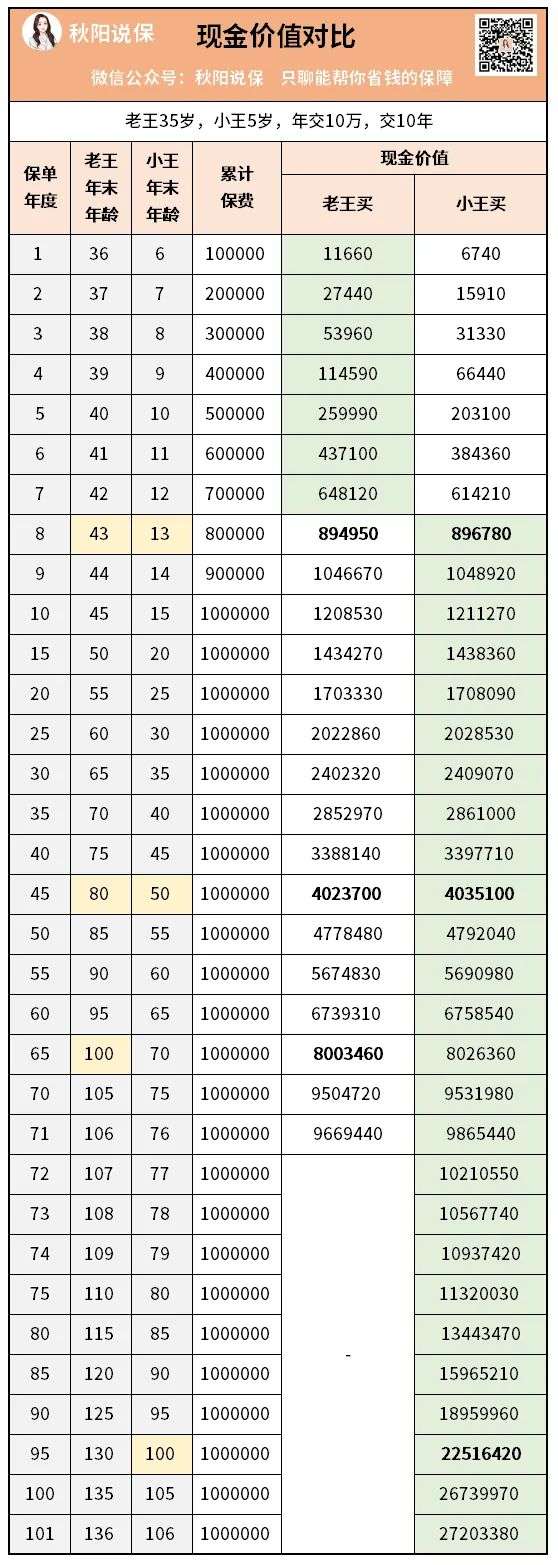

老王今年35岁,有一个5岁的儿子,我们就叫他小王吧。

老王打算每年拿出10万来买一份增额寿,假设他选的是当前市面收益第一梯队的弘康金玉满堂增额寿,同样是10年交,年交10万,给自己买和给小王买,现金价值差距如下:

在保单第8年之前,也就是还没回本的时候,一直是老王给自己买的保单现金价值更高。

但从保单第8年开始,就变成给小王买的现金价值更高了。

在老王80岁,小王50岁那年,给小王买的那份保单多出1万+。

最关键的是,给小王买的保单增值时间更长:

如果能小王能活到100岁,保单现金价值可以飙到2251万+。

如果老王给自己买,活到100岁,保单现金价值最高也只能去到800万+。

小手一算,差了一千多万啊!

这就是家长们更愿意给孩子买增额寿的原因。

当然了,还没有孩子的朋友想要稳健理财,也可以直接给自己买,只要选对产品,收益都是很可观的。

如果想等生了孩子再买,估计就买不到现在这些好产品咯,毕竟现在是利率下行时代,高利率产品不会一直在原地等你~

04

不知道大家有没有听过,定寿有个昵称,叫死了都要爱。

家庭顶梁柱给自己买,为的就是在倒下后能变成人民币,继续守护家人。

而给孩子买增额寿,其实也是一种爱,一种“为子计深远"的爱。

只是买增额寿关乎几万、几十乃至上百万的投入,大家选产品一定要慎重,怎么买才能获得更高的收益,还得找专业人士帮忙研究。

往期推荐

往期推荐