最近和谐健康保险公司推出的这款福乐保重疾险热度可谓是非常高,毕竟是在重疾新规实施前还能推出新的重疾险产品,简直就是“勇士”。

那么这款福乐保重疾险到底靠不靠谱?又有哪些坑呢?

别急,学姐今天跟大家一起扒一扒。开始之前,先来看看福乐保在全国热门重疾险中处于什么水平:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

本文重点:

福乐保重疾险怎么样?

怎么挑选一款好的重疾险产品?

一、福乐保重疾险怎么样?

话不多说,直接看福乐保重疾险的测评图:

福乐保重疾险测评图

福乐保重疾险测评图

整体看来,福乐保重疾险的保障内容还是十分不错的,我们来数一数福乐保重疾险的优缺点:

福乐保重疾险的优点

福乐保重疾险的优点1:重疾赔付比例高

福乐保重疾险的重疾赔付比例高,在60岁前不幸罹患重疾,可以赔付170%基本保额,也就是说买50万保额,可以一次性赔付85万元,多赔付了35万元。

在60岁前还是家庭主要经济来源时,能有额外赔付保障,一定程度上缓解患者家庭经济压力,还是比较实用的。

福乐保重疾险的优点2:轻中症赔付比例良心

福乐保重疾险的轻中症赔付比例也不逊色,目前市面上大部分重疾险的轻中症赔付比例为30%、50%,福乐保重疾险的轻中症赔付比例高达45%和60%。

不要小瞧这10%、15%的差距,如果买50万保额,就相差了5万、7.5万元,对于患者家庭来说是也是一笔不小的经济补贴。这么看来,福乐保重疾险的可以说是非常良心了。

福乐保重疾险的优点3:恶性肿瘤和心血管二次赔

癌症和心血管疾病的发病率高,而且容易反复,它们的治疗费用都不低,一般来说需要30-70万元,这笔钱对于大部分普通家庭来说都是承担不起的。一旦复发,家庭根本无法承受第二次的重击。

福乐保重疾险针对高发的恶性肿瘤和心血管疾病设置了二次赔付保障,可以灵活选择是否附加,可以赔付120%基本保额。间隔期和赔付比例都是比较合理的,可见福乐保重疾险还是十分用心的。

福乐保重疾险的缺点

福乐保重疾险的缺点1:健康告知严格

福乐保重疾险的健康告知比较严格,主要体现在以下三点:

①询问每年固定收入是否小于9万元,在市面上还是比较少见的;

②高血压要求收缩压≥140mmHg或舒张压weixin.qq.275.com

③询问近3年的检查结果,一般会询问近两年的检查结果。

这么看来,福乐保重疾险的健康告知还是比较严格的,针对高血压、检查结果和年收入都有要求,对于身体欠佳的朋友来说不是那么友好。

关于福乐保重疾险其他缺点就不一一赘述了,感兴趣的朋友可以看看这篇文章

和谐「福乐保」:旧定义重疾险的最后绝杀?这些毛病别大意!weixin.qq.275.com整体来看,福乐保重疾险保障全面,重疾赔付比例高,但是健康告知比较严格,对身体健康状况有一定的要求,提高了投保门槛,拦住了一部分身体欠佳的朋友。当然啦,对于健康体来说是没有问题的,如果追求高保额的朋友可以考虑这款福乐保重疾险。

另外,也可以看看市面上其他优秀的重疾险产品,这里奉上学姐熬夜整理的十大值得买的重疾险排行榜,感兴趣的朋友可以看看

十大值得买的热门重疾险大盘点!weixin.qq.275.com二、怎么挑选一款好的重疾险产品?

1.优先选择附加身故保障

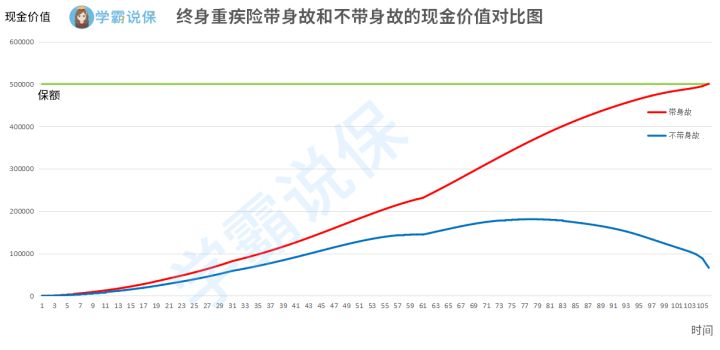

一般来说,大部分优秀的重疾险产品都可以选择是否附加身故保障,学姐建议尽量附加身故保障,因为同一份终身重疾险带身故和不带身故的现金价值差别还是很大的:

从上图中可以看到,如果选择了身故保障,在70岁时,现金价值还会持续增长,超过保费,接近保额。而不带身故保障的,到了70岁后,现金价值就会持续降低。

除此之外,附加身故保障还可以扩大保障范围,比起重疾的不确定性,含身故保障的重疾险可以确保100%拿到赔款,还是比较实用的。

关于重疾险要不要买身故保障还有疑惑的朋友,可以看看这篇文章

买保险不带身故也可以?太天真了吧?weixin.qq.275.com

2.优先选择终身重疾险

重疾险的保障期限一般可以选择保至70、80岁或者终身,学姐更推荐保障终身的重疾险。随着年龄增长,罹患重疾的概率也随之增长,尤其是70岁之后,罹患重疾的概率越来越大。

如果购买保至70岁的定期重疾险,在过了保障期后罹患重疾,是无法得到赔付的,而70岁之后正是最需要重疾保障的时候。所以定期重疾险比较适合用来过渡,在经济能力有限的时候买,当经济宽裕后,一定要补充做好终身重疾险的保障。关于选择定期还是终身重疾险还有疑问的朋友,可以看看这篇文章

重疾险应该选择保定期还是保终身?weixin.qq.275.com

3.尽量拉长缴费期限

大部分重疾险都会设置5年、10年、20年和30年的缴费期限,目前市面上最长的缴费期限为30年。一般来说,拉长缴费期限,对于消费者来说是有利的。一是增加触发豁免的概率,二是可以减轻每年的缴费压力,学姐建议可以尽量选择30年的缴费期限。

往期推荐

往期推荐