投连险其实就是兼顾了保障和投资的保险产品,不过投连险的风险是比较大的,比较适合拥有一定风险承受能力的人进行购买。

最近,有些粉丝朋友私信问我,泰康的投连险怎么样?好不好?那今天学姐就来给大家测评下泰康人寿的赢家人生2021终身寿险(投资连结型),看看它到底是否值得我们购买,下文将为大家揭晓答案!

如果你想要了解更多理财型保险,不妨看看这份榜单:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!weixin.qq.275.com

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!weixin.qq.275.com· 泰康赢家人生2021终身寿险(投资连结型)保障怎么样?

· 泰康赢家人生2021终身寿险(投资连结型)有哪些需要注意的地方?

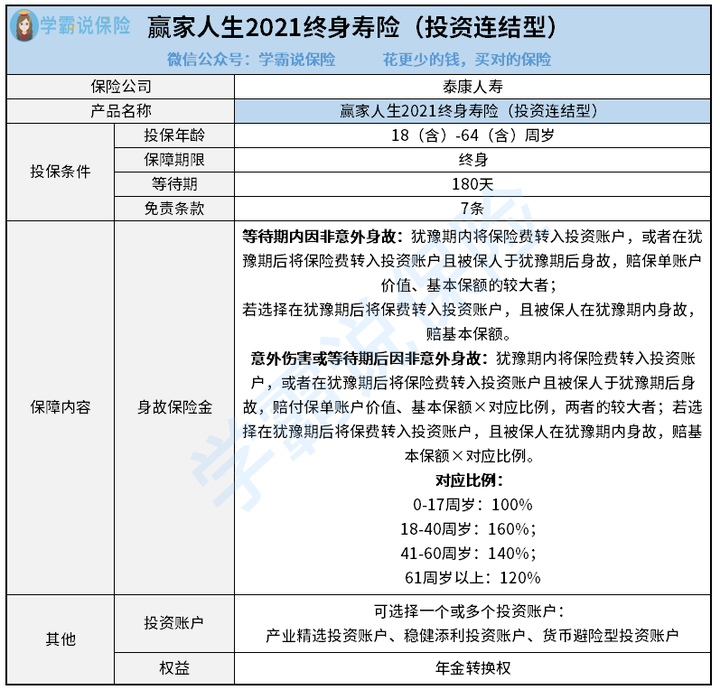

一、泰康赢家人生2021终身寿险(投资连结型)保障怎么样?话不多说,我们先来看看泰康赢家人生2021终身寿险(投资连结型)的保障内容图:

泰康赢家人生2021终身寿险(投资连结型)保障图

泰康赢家人生2021终身寿险(投资连结型)保障图

从图中可以看出,泰康赢家人生2021终身寿险(投资连结型)的投保年龄是18到64周岁,也就是说只能支持成人投保,如果家长给孩子购买,那是不允许的。

在身故保险金方面,泰康赢家人生2021终身寿险(投资连结型)对于是否在等待期内,设置了不同的赔偿规则。

其中,如果被保人因意外伤害或等待期后身故的话,根据被保人到达的年龄,也设置了不一样的对应比例,0-17周岁为100%,18-40周岁为160%,41-60周岁为140%,61周岁以上为120%。

另外,泰康赢家人生2021终身寿险(投资连结型)提供了三个投资账户,分别为产业精选投资账户、稳健添利投资账户、货币避险型投资账户,大家可以根据自己的实际情况,来选择一个或多个投资账户。

而且在保单账户建立之后,你可以向保险公司提出书面申请,将你保单账户中的资金,从一个投资账户全部或部分转移到其他的投资账户,不过经过了保险公司的审核同意之后,才能进行投资账户之间的转换。

另外,你连续两次申请投资账户转换的时间间隔也不能少于5个工作日。

除此之外,泰康赢家人生2021终身寿险(投资连结型)还有年金转换权,受益人和投保人在满足一定条件的情况下,可以把相应金额的全部或部分转换成年金,这样就给客户提供了多种选择。如果大家想了解这款产品的更多内容,可以点击下方文章进行查看:

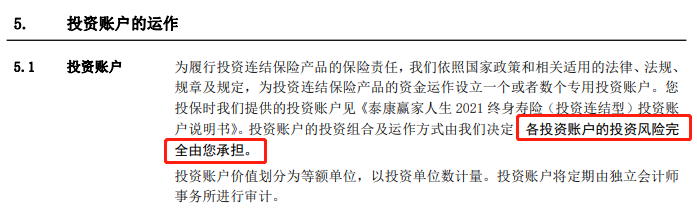

赢家人生2021终身寿险(投资连结型)能有高收益?别太天真!weixin.qq.275.com1. 不能保证收益

泰康赢家人生2021终身寿险(投资连结型)每个投资账户的投资风险,都是由自己承担的,也就是说究竟能不能拿到收益,保险公司是无法保证的,这对我们来说是不太友好的。

2. 收取初始费用

泰康赢家人生2021终身寿险(投资连结型)的保险费分为三项,分别是一次性保险费、定期追加保险费和不定期追加保险费。

而你每次交纳的每一项保险费,保险公司都会按照1.5%的保险费,来收取初始费用,这也就是说我们每次交纳的保费,不会百分百进入到我们的投资账户里,这样的话,本金变少,那我们的收益也就更少了。

综合来说,泰康赢家人生2021终身寿险(投资连结型)的整体表现并不是很优秀,如果大家想既有保障,又有理财功能的产品,那就可以选择增额终身寿险,它的保额是会长大的,且现金价值增长的速度也比较快。

学姐之前整理了一份收益高的增额终身寿险的榜单,大家可以从中挑选挑选:

新鲜出炉!五大高收益增额终身寿险别再错过了!weixin.qq.275.com

往期推荐

往期推荐