“学姐,达尔文3号性价比高不高啊,值不值得买?”

“学姐,达尔文3号的定期版本为什么要下架啊,是不好还是怎么样?”

“学姐,我决定买达尔文3号了!是要选保定期还是选保终身?”

……

自从信泰人寿发布达尔文3号于8月25日23:40停售定期版本的消息后,学姐收了好多私信,铺天盖地的都在问达尔文3号怎么样,停售定期版本要不要买。所以学姐决定以中立的态度和专业的知识为大家来一个保险测评!

有些小伙伴已经通过各种渠道了解了达尔文3号的基本信息,如果是的话可以先看看下面这篇学姐之前写过的文章,里面有大家想要的关于达尔文3号的“槽点”,看完这篇文章,相信你一定能做出抉择:

信泰达尔文3号重疾险性价比怎么样?定期保障和终身保障选哪个好?weixin.qq.275.com

信泰达尔文3号重疾险性价比怎么样?定期保障和终身保障选哪个好?weixin.qq.275.com

本文重点:

全面测评:信泰达尔文3号重疾险怎么样?

投保建议:定期版本VS终身版本,哪个更胜一筹?

一、全面测评:信泰达尔文3号重疾险怎么样?

1.达尔文3号(不含身故)的“靠山”——信泰人寿靠谱吗?

在对达尔文3号测评开始之前,学姐要干一件大家都感兴趣的“大事”,也就是扒一扒达尔文3号背后的“靠山”——信泰人寿!

信泰人寿保险股份有限公司成立于2007年5月,总部设在浙江杭州,公司注册资本50亿元,是由实力雄厚的大型国有企业以及国内著名民营企业组成的,可经营各类人身保险业务。

这么一说可能大家还感受不到信泰人寿的实力,学姐有个朋友盯这款重疾险可久来,迟迟还没下手的原因就是觉得信泰人寿是小公司,花了钱怕买了不可靠,所以学姐给他扒了信泰人寿背后的大股东——

浙江永利集团,成立于1986年,唯一一家集齐了银行、证券、保险这些核心金融牌照的浙江民营企业集团,中国500强企业。

看完介绍,学姐自己都在心里都默默感叹了一句:“这保险公司还真靠谱!”不过从专业角度出发,还得从偿付能力来评判一个保险公司,不过学姐之前都替大家测评过了,信泰人寿的偿付能力妥妥过关!详细情况可点击下方链接了解:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

保险可不是一般的消费品,因此我们国家对于保险公司成立的审批非常严格,而且还有银保监会进行严格的监管,保证了国内的保险公司是靠谱的。

所以买保险我们应该更多地关注产品,保险公司只要合法合规就好,如果还觉得对信泰人寿了解不到位,仍不放心的小伙伴们可以看看我对信泰的深度解析:

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

2.达尔文3号(不含身故)产品测评——性价比怎么样?

解决了保险公司的问题,我们来讲讲信泰人寿的主推产品,也就是我们今天要测评的主角——达尔文3号重疾险(不含身故),性价比怎么样,到底值不值得购买,先上产品测评图:

从产品测评表可以得知,达尔文3号(不含身故)是一款保障非常全面的重疾险,轻、中、重症都有涵盖,而且轻症可赔付3次,中症可赔付2次,赔付比例分别是45%和60%,真是很少见的高性价比配置!

再看大家比较关注的重症,在60岁之前确诊居然可以额外赔付80%基本保额,真的是市场上同类产品的顶级配置了,难怪这次只停售定期版本都让这么多人为之“疯狂”!

其实从产品测评图大家对达尔文3号的产品信息都有所了解,所以这里给大家总结一下这款产品的优缺点:

先来盘点一下优点:

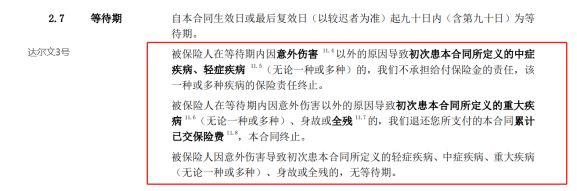

①等待期短且规定宽松

市面上重疾险最短的等待期就是90天,这款产品就是,所以这点非常优秀了!不过光看等待期短可能还不够,还得在看看等待期规定宽不宽松,下面是条款截图:

等待期内因意外伤害意外患轻症或中症,仅停止所患疾病的保障责任,其他保障继续有效,而且如果是意外伤害患重疾,是没有等待期的,相较于市面上同类产品,达尔文3号的等待期是非常宽松的。

②保的多,赔的多

买保险的主要目的就是为了有保障,所以当然是保障越全越好啦!如果你不知道怎么看产品的保障内容好不好,可以看看学姐之前写过一篇科普文:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

基础保障

前面也给大家介绍达尔文3号(不含身故)的基础保障内容是比较齐全的,轻、中症可多次赔付和赔付比例高不说,60岁前确诊重疾可赔付180%基本保额,保额非常充足。

大家都清楚,25-60岁的大多数人都承担家庭经济支柱的角色,所以挣钱这一阵子的保额越高越好,对抗风险的底气才充足!

其他保障

接着我们再来看看其他保障内容:含有早期癌症二次赔付,不典型心梗/微创冠状动脉搭桥/微创冠状动脉介入二次赔;中度脑中风二次赔。

以及可选癌症二次赔和心脑血管疾病二次赔。

看到这些保障,学姐真的要竖起大拇指好好夸一遍,真的非常齐全!

以前大家都是谈癌色变,感觉癌症是不治之症,现在医学技术发展日新月异,很多癌症被治称慢性病,癌症患者也能继续生存下去,所以治疗费用非常关键。每一个人都面临着患重疾险风险,其中患癌的风险就占了六成以上,可见癌症保障是多么重要!

排在癌症后面的就是心脑血管疾病了,现在的年轻人,尤其是男性,心脑血管疾病的发病率越来越高,这与家庭遗传和生活习惯息息相关,遗传这个因素没法控制,但生活习惯我们常常见到的是——熬夜追剧打游戏,抽烟喝酒吃烧烤……这些不良生活习惯真的是我们心脑血管健康的克星。

达尔文3号(不含身故)关于癌症和心脑血管疾病的保障真是非常全面了,癌症方面含有早期癌症二次赔以及可选癌症二次赔,赔付比例高达150%!

对于心脑血管方面则是含有不典型心梗/微创冠状动脉搭桥/微创冠状动脉介入二次赔;中度脑中风二次赔这些高发疾病保障,以及可选心脑血管高发疾病的二次赔,赔付比例也是高达150%,真的特别优秀!

这里学姐不得不感叹一句,这是学姐测评重疾险产品以来见过的心脑血管疾病保障最为齐全的高性价比重疾险产品!如果想将保障内容和其他产品进行对比,学姐也帮大家提前准备好了,点击下方链接,即可进入货比多家模式,也许只有在对比之后你才能明白达尔文3号有多么优秀!

全国热门的136款重疾险对比表weixin.qq.275.com

③豁免条款优秀

达尔文3号(不含身故)自带被保人豁免责任,可附加投保人豁免,这个豁免条款还是相当优秀的!附加投保人豁免的情况特别适用于父母给孩子投保以及夫妻互投的的情况,如果附加了投保人豁免条款,投保人不幸身故,被保人也能继续享受这份保障。

再来看看缺点:可投保的职业类别只有1-4类,高危职业人群投不了,有点可惜,不过对于大多数普通职业人群来说,没有影响。

学姐在测评产品过程中发现达尔文3号优点真的很多,但它还有一些不为人知的“猫腻”,如果想把达尔文3号的缺点扒个精光,可要瞪大眼睛仔细看好了:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

二、投保建议:定期版本VS终身版本,哪个更胜一筹?

经过学姐的专业测评,相信大家都已经对达尔文3号有了一个详细的了解,它确实是一款非常优秀的重疾险产品,但是要买这款产品,现在有两个选择:保至70岁定期版本,以及终身保障版本,你想好pick谁了吗?

要知道,定期版本过了8月25日就没了呀,所以好多人还没搞清楚自己适合哪个就急匆匆的就去投了定期版本,也有好多人因为定期版本要下架了担心有问题就选了终身版本,这里学姐得和大家好好科普一下,这两个版本的区别以及买哪个更好!

达尔文3号(不含身故)定期版本是保至70岁,换句话说就是70岁之前保单有效,过了70岁生病就赔不了了,保险公司和你毫无瓜葛。

终身版本就是说这一辈子,只要你活着,保险公司都要为你保驾护航,无论什么时候确诊患重疾,只要符合保险合同规定都能进行赔偿。

这么一说好像终身保障更好,谁也说不准自己什么时候离开这个世界,而且人越老,患重疾的概率越高,所以家里有矿的可以看到这里就可以了,马上去买终身版本!

为什么?因为终身保障版本价格比定期版本的贵!学姐算了一笔账,同样是30岁男性,50万保额,30年缴费,保终身的要六千多,保定期只要三千多,你说多划算啊!

虽然说保终身的保障时间更长更好,但是现实很残忍——有很多人生活压力大,上有老下有小,买保险的预算完全不够用,这时买不起终身保障可以先买定期的,先在自己的经济能力范围内提供当前最需要的保障!

而且保至70岁呢,那个时候估计大多数人都儿孙满堂了,就算患重疾了也有子女扛着,现在投定期难道不香吗?选保定期的还更有利于做高保额,定期的价格本来就便宜,做高保额能给自己更充足的保障。

当然,先买了定期,以后想要终身保障,有钱了再买一份不就解决了,而现在这么好的一款产品摆在你面前,定期保障版本就要停售了,错过这个机会,就再也买不了定期了!

最后提醒一句:达尔文3号在心脑血管方面的保障真的是非常不错,广大男性同胞真的要特别注意啦,尤其是有家庭病史还有生活作息不规律的,这个保障内容简直是量身定做的级别!

买完保险的你也要好好调整生活作息,好好健身,多点运动,身体健康是第一位啊!如果你还在纠结是选定期还是选终身,可以看看下面这篇文章:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

其实除了达尔文3号即将停售保障至70周岁版本,信泰人寿通知里也提到超级玛丽系列产品(包括超级玛丽2020Max/超级玛丽2号Max/超级玛丽3号Max)也将在同日停售保障至70周岁版本,所以各位同志们想买的要抓紧了!

最近学姐收到私信发现大家想了解更多值得购买的高性价比重疾险,学姐这里也都整理好了:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐