号外号外,信泰达尔文3号重疾险即将停售保障至70周岁版本!这消息一出来,好多人来私信学姐这款产品到底怎么样,要不要趁着现在还能选保至70岁,赶紧入手?听闻消息,学姐快马加鞭赶来码下这篇文章,为大家出谋划策!

文章开始之前,学姐觉得有必要让你看看现在市面上的热门重疾险产品,看完这个,你就知道达尔文3号有多么优秀!

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

本文重点

信泰达尔文3号重疾险怎么样?

信泰达尔文3号重疾险停售定期保障,现在入手划算吗?

信泰人寿通知:达尔文3号保至70周岁的形态将于2020年8月25日晚上24点下架,后期仅保留保障至终身计划!

这消息一出,一大波人都慌了!因为达尔文3号重疾险可是很多人的心头好!不过还好不是今天就下架,离8月25日还有十几天,看完学姐的测评再决定入手也不迟!着急去买的小伙伴们也可以先点击下方链接,懂得保险常识,出门买保险才值!

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

一、信泰达尔文3号重疾险有这么好吗?值得购买吗?

我们暂时把这停售消息放一边,先来了解信泰达尔文3号(不含身故)重疾险这款产品为什么这么受人欢迎,一有点风吹草动就让人慌了阵脚!下面是产品测评图:

一看产品测评表,表头下来第一行就是保险公司——信泰人寿,保险小白可能对保险公司不熟悉,能说得上来的只有营销比较火的平安人寿和中国人寿,所以为了让大家放心投保,学姐先给大家介绍一下信泰人寿吧!

信泰人寿保险股份有限公司成立于2007年5月,总部设在浙江杭州,公司注册资本50亿元,是由实力雄厚的大型国有企业以及国内著名民营企业组成的,可经营各类人身保险业务。

一看介绍就知道是靠谱的保险公司,学姐也帮大家测评过了,偿付能力和理赔时效都是过关的,均符合银保监会的规定。还有人会担心保险公司倒闭的问题,其实大可不必,因为有银保监会在背后监督,保险公司很难倒闭,就算倒闭了保单也依旧有效!

如果想了解更多关于信泰人寿保险公司的信息,还可以点击下方链接了解:

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

所以大家以后买保险,保险公司名气和大小都可以放一边,合法合规才是硬道理!

解决了保险公司的疑惑,我们来从投保规则和保障内容两方面来考察这款产品,到底值不值得购买:

1.投保规则

这款产品投保年龄为28天-55周岁,保障期限目前可选至70岁/终身,缴费期限比较灵活,可选趸交/5/10/15/20/30年。

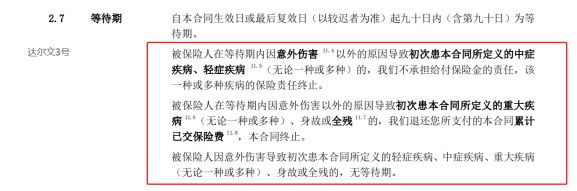

等待期90天,市面上重疾险最短的等待期就是90天,所以这点非常优秀了!不过光看等待期短可能还不够,还得在看看等待期规定宽不宽松,下面是条款截图:

从条款看这款产品等待期规定是很宽松的,等待期内因意外伤害意外患轻症或中症,只是停止所患疾病的保障责任,其他保障继续有效,而且如果是意外伤害患重疾,是没有等待期的,这下优秀本秀实锤了!

再看可投保的职业类别只有1-4类,高危职业人群投不了,有点可惜。

还有智能核保功能,投保比较便捷,而且不会留下记录,在一定程度降低了投保门槛。总体来说,达尔文3号的投保规则还是比较不错的!

2. 保障内容

买重疾险的目的就是为了获得保障,所以一款产品的保障内容是否齐全非常关键,从产品测评图可以看出,达尔文3号(不含身故)重疾险的基础保障内容是比较齐全的,涵盖了轻、中、重症保障,轻症可赔付3次,中症可赔付2次,赔付比例设置都是比较高的,而且60岁前患重疾还可额外获得80%基本保额赔偿,比如基本保额是50万,60岁之前患重疾就可以拿到90万赔偿,是不是超级划算!

而且30-60岁这段年纪大多数人承担家庭经济支柱的角色,所以保额越充足越好,这样才能更好地对抗风险!

这款产品的豁免条款也是比较不错的,自带被保人豁免责任,可附加投保人豁免,附加投保人豁免的情况特别适用于父母给孩子投保的情况,这样就算父母不幸身故,孩子无需交费,也能继续享受这份保障。

如果不知道应不应该附加投保人豁免,可以点击下方链接详细了解:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

接着我们再来看看其他保障内容:含有早期癌症二次赔付、不典型心梗/微创冠状动脉搭桥/微创冠状动脉介入二次赔以及中度脑中风二次赔,可选癌症二次赔和心脑血管疾病二次赔!

可能大家不能白学姐为什么这么激动,这里学姐得给大家科普一番!

癌症的复发率特别高,尤其是在五年内,所以有五年生存率这一说法,近年来医疗技术越来越发达,五年生存率也比较高,这里有图为证:

所以熬过这五年特别关键,这就需要有足够的资金去继续治疗,如果选了癌症二次赔,癌症复发也不愁没钱看病了!

心脑血管疾病也是同样的道理,容易复发,所以有预算一定要选上。学姐认为,这款产品最优秀的地方就在于含有不典型心梗/微创冠状动脉搭桥/微创冠状动脉介入二次赔和中度脑中风二次赔!

这些属于高发轻症和中症,男性的心脑血管疾病发病率高,尤其是喜欢熬夜、有抽烟喝酒喜欢的男性,这个保障内容简直是量身定做的级别!

分析了那么多,相信大家已经知道为什么这款产品如此受人欢迎了,就是因为各方面表现都十分优秀呀,保的全赔得多,价格也不贵,性价比超高!

不过相信大家也懂一个道理,世上没有东西是完美的,达尔文3号重疾险也默默举起了小爪,想了解它的小伙伴可以来看这篇文章:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

二、信泰达尔文3号重疾险停售定期保障,现在入手划算吗?

通过上面专业的保险测评,我们了解到达尔文3号确实是一款非常优秀的重疾险产品,那么最近出台的消息说即将下架保至70周岁版本对于我们的购买有什么影响吗?

学姐说:当然有!对我这种买不起终身保障的年轻人的影响可大了!

这款产品的保障期限有两个选项,一个是保至70周岁,一个是保终身,8月25日晚上24点下架保至70周岁定期版本。

我们都知道保障期限越长越好,谁也说不准自己什么时候离开这个世界,所以当然终身保障更优秀呀,但是定期保障也有它的优势!

首先是价格方面的优势,保终身的保费比保定期的保费贵,毕竟保障期限拉长了,而且越老越容易患病,所以保险公司承担的风险是很大的,价格自然要提升许多,所以保定期的价格便宜许多,这样买不起终身保障的可以选择定期购买,先在自己的经济能力范围内提供目前最需要的保障,难道不香吗?

其次,选保定期的更有利于做高保额,有些人其实是有能力买终身保障的,但是终身保障价格本来就贵,要做高保额的话可能会超预算,但是定期的价格本来就便宜,所以容易做高保额。

这样一来很多人放弃了终身保障,而是选保定期做高保额,给70岁前的自己最足够的保额做保障,毕竟70岁很遥远,到时候也已经不承担家庭经济责任了,出了什么事还有子女扛着,不必太过惊慌。

当然,先买了定期,以后想要终身保障,有钱了再买一份不就解决了,而现在这么好的一款产品摆在你面前,眼看着定期保障版本就要停售了,能不着急吗?

所以看重这款产品的可以赶紧行动啦,现在入手很划算!错过这个机会,以后就只能买终身保障啦,如果你还在纠结是选定期还是选终身,可以看看下面这篇文章,学姐详细为你分析:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

这里学姐还要再告诉大家一个消息,其实不止达尔文3号即将停售保障至70周岁版本,信泰人寿通知里也提到公司的超级玛丽系列产品(包括超级玛丽2020Max/超级玛丽2号Max/超级玛丽3号Max)也将在同日停售保障至70周岁版本,所以想买的要抓紧了!

最近学姐收到私信发现大家想了解更多值得购买的高性价比重疾险,学姐这里都整理好了:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

以上是对文章的全部内容,感谢阅读!

往期推荐

往期推荐