不少人都应该在朋友圈看过这样的内容:

30岁男性,每年交保费5万元,交5年,共计25万,一站式解决个人养老问题!

养老金领取:

60岁到80岁每年领取4万,折合每个月3300元,21年合计共领取84万。

80岁 一次性领取35.5万,共计领取119.5万

如果从未发生领取:10年,账户价值29万.....60年,账户价值422万。

看到这么多万的数字,是不是有点心动?想着现在有闲钱购买,一款搞定养老金,忍不住想要掏钱?

清醒一下吧!这种年金险一看就不靠谱,没考虑条款保证、没有明确保险公司收益计划的年金险,一看就是骗人的,学会招让你避免踩坑: 学会这招,远离年金险99%的坑weixin.qq.275.com

学会这招,远离年金险99%的坑weixin.qq.275.com

年金险是什么

年金险的优势与劣势

年金保险是指投保人或被保险人一次或按期交纳保险费,保险人以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。

通俗地理解就是一个交钱--返钱的过程,消费者平安健康活着就能拿到返还金。

目前市面上的年金险大致分为三类:传统年金险、万能型年金险、分红型年金险。

1.传统年金险:固定收益

2.万能型年金险:固定收益+万能账户

保单上直接标明确定返还金额和时间+保单的固定收益自动进入万能账户计息,同时也可以按规定继续向万能账户里追加现金。

所以,被推销员吹嘘得仿佛是神一样的存在。

不仅可以保持高收益,让你足不出户躺着赚钱;还能提供完美的保障,从脚底板保到头发丝。进可攻退可守,赚钱保障两不误,真有这么好的产品存在吗?买万能险究竟能赚多少钱?别被卖了还乐滋滋......weixin.qq.275.com

3.分红型年金险:固定返还+分红

保单上直接标明确定返还时间和金额+不确定的保单分红利益。传统型年金险因为收益写入合同,保证了长期滚动利息,基本只要算清楚了实际利率,就没有太大问题。

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

如果真是按照公司的持续盈利来分享红利,肯定不会有高投诉,既然被投诉那肯定是有猫腻。保险代理人明显模糊混淆了可分配盈余和份额这两点。

所以分红型年金险和万能型年金险,有不确定的收益存在,能埋坑的地方不少,这两类产品都是非常不被推荐的保险。

对于保险小白来说,只要避开这两种产品,基本上避开了年金险99%的坑。

二、年金险的优势与劣势想要定期高收益,重点看年金险。门槛也比较低,5000起就可以起投了,返钱的时间也快,第5年就有钱拿。

它的生存金很有趣,每年领取的钱不是固定不变的,而是会【增长】的,首年给付基本保额,之后每年都能上涨保额的10%。

假设我们种了一棵摇钱树,每年要花一笔钱买肥料、浇水、养护,这棵树前10年都不会有任何收成。但是等树长大以后,就可以每年收成可以摘果,一直到终身,爽不爽?

想要了解年金险的朋友可以看这份排名前十值得买的年金险排行榜单:十大值得买的年金险大盘点!weixin.qq.275.com

另外年金险的的运作方式,与其他现金管理工具有着明显的区别:

优点:

安全性高,几乎没有风险;

适合普通人的终身复利工具。

但它也有缺点:

收益率比较低,最高3~4%复利,不可能赚大钱;

流动性差,每年要按时缴费,锁定期长。

保险是用来管理财务风险的工具,健康保险是针对健康带来的财务风险,年金保险是针对现金分配不均带来的财务风险。

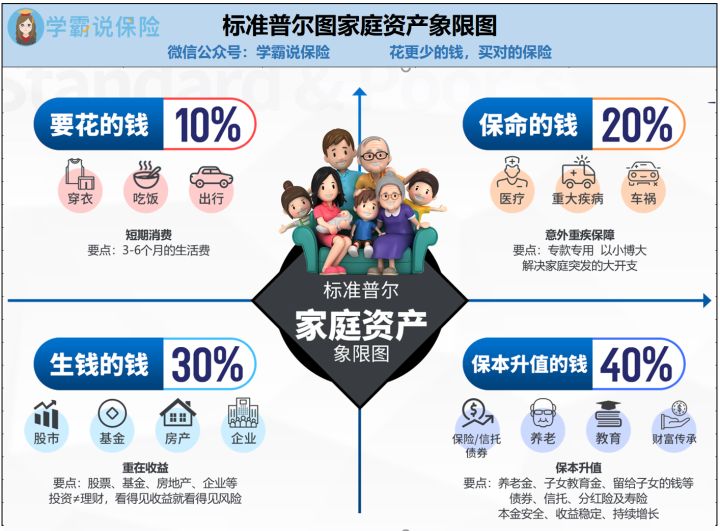

下图是标准普尔家庭资产配置图:

年轻的时候赚钱多,家庭积蓄也就多了,然而年幼和年老时都没有什么赚钱能力,所以年金险就是把中间赚的钱,往两边平均一下,实现财务的科学规划。避免,“钱到用时没多少”类似的困境出现,长大后的借钱人情成本也是很高的。

现在不痛不痒花出去的1万元,经过4%的复利,50年后就是7万元,到时候可能就是换塑料牙还是换烤瓷牙的区别。

我们在年轻时总忍不住要乱花钱,年金险可以通过强制储蓄和提前规划,来实现不同阶段的资金需求。

现在存钱,是为了以后要上学的孩子,和养老了的自己。

往期推荐

往期推荐