你可能会听说过买保险的一大原则:保险产品与自身的匹配程度,言下之意,保险公司并不是买保险时主要的关注点。不过,车险与人身保险相比,条款更少且不同产品之间条款差异不大,因此,选对保险公司就成了买车险的关键环节,毕竟好的保险公司服务更周到,理赔更迅速。

就车险公司的问题,学姐整理了综合实力前十的车险公司排行,第一名是谁?等你揭晓:

2020年最新十大车险公司排名大盘点!weixin.qq.275.com

2020年最新十大车险公司排名大盘点!weixin.qq.275.com

来,转入正题~

本文重点:人保和平安车险PK,谁赢了?

车险怎么买?要注意什么?

人保和平安之争并非一两天的事,人保到底有什么优势,以至于经常成为比较的对象?

人保车险怎么样?跟平安、大地、阳光比起来好在哪?weixin.qq.275.com

人保和平安车险哪个好?学姐从公司规模、车险价格、理赔服务三个维度替老铁分析分析:

(一)公司规模对比

1.公司历史

人保财险PICC,即中国人民财产保险股份有限公司,成立于1949年10月20日,总部设在北京。中国平安则于1988年诞生于深圳蛇口。两家保险公司诞生于不同的年代,人保财险的历史更悠久。

2.保费规模

保费规模是彰显保险公司实力的有力指标之一。2012年至2018年,人保连续七年位列港股百强,2019年,人保总保费收入更是达到了5960亿元。相比之下,平安产险2018年的保费收入仅达到了2474.44亿元,虽然稳居市场第二,但是和人保相差不少,人保在保费规模上胜于平安。

3.服务网点

服务网点方面,人保还是略胜一筹。据公开信息,平安旗下42家分公司及2,660余家中心支公司、支公司、营销服务部及营业部遍布全国。不过!人保旗下线下理赔网点北起漠河,南至南沙,小到四五线城市以及村落,都有人保的身影。人保的理赔网点数量是全国第一多的。

(二)车险价格比拼

谁都想花更少的钱买到更多的保障,谁都想成为一名机智的投保人,人保和平安哪家更公道?马上你就知道!

学姐插几句题外话:车险的条款以及相应的费率计算方法,都由银保监会进行全国统一规定的,这意味着,不管车主们在哪家公司购买车险,车险条款以及保费其实都是一样的。唯一的区别只体现在各家公司的优惠政策和赠送服务上有所不同。因此,车主们在购买车险的时候,应该将各家车险公司的报价作为参考的一部分,而不能将其作为评判依据。

了解完这些,就可回归正题了~

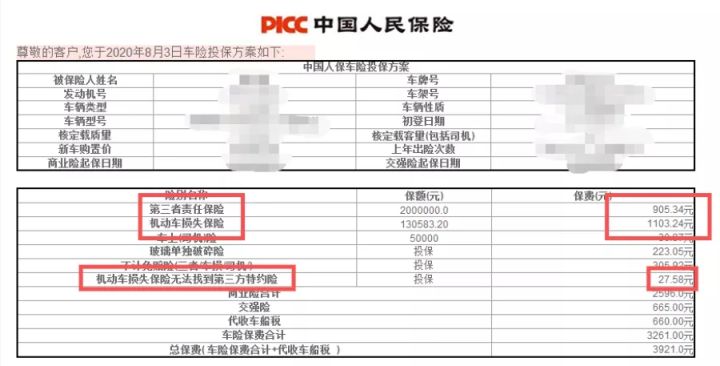

其实,各家公司的车险价格,差别其实非常小,人保和平安也不例外。同一车主的同一辆车,在同样的车险方案下,一般报价差别不超过100块,甚至完全一样。

同一车主的同一辆车,人保和平安的车险报价情况如下:

我们可以看到,两家公司在三者险、车损险以及第三方责任险上的报价是完全一样的。在车险价格方面,哪怕是老牌公司,也没有表现出更好的优惠政策。因此,人保和平安保费打成平手。

(三)理赔服务

既然人保和平安的价格打成平手,理赔服务就显得格外重要。人保和平安谁的服务更周到?更省心?

据公开信息,2018年,人保和平安均处于保险服务评价等级的AA级别。由于评级上一致,鉴别二者就需要服务细节。

人保和平安车的服务都能排上第几?和它俩服务相差无几的保险公司又是哪些?

2020年哪家车险公司服务最好weixin.qq.275.com

1.人保的理赔服务

在附赠服务方面,人保有以下几种服务特色:简单的“极速”理赔;先赔付、后修车的“极速”服务;免填单证、免事故说明的“双免”服务;万元以下案件一小时通知赔付。

在众多具体服务中,学姐觉得人保最大的亮点是拥有遍布全国的服务网路,全国各地均有人保服务网点,服务覆盖面可达到村落,理赔与售后都非常方便。

2.平安的理赔服务

在附赠服务方面,平安有以下几种服务特色:闪电快赔-先赔付,再修车,万元以下,3天到账,结案支付,60秒到账; 简易理赔-人伤案件,安心理赔,上门代收理赔资料,双方都是平安车主的事故,简易理赔;免费救援-7 ×24小时免费道路救援全国通赔;信任赔-授信理赔信任额度,车主自主理赔,驾驶安全互助。

当然,快速理赔并不是保险公司单方努力即可,车主也得上心,车主理赔准备越充分,保险公司越容易操作。

那理赔一般流程是什么?需要准备些什么资料呢?

出了车祸保险公司如何理赔?车险快速理赔流程weixin.qq.275.com

总的来说,平安设置了电话车险和网上车险服务,更注重用户体验,服务这块会比人保做的好。

另外,补充提醒一句:市面上不少的车险都设置了大量的服务内容,但是不少的保险公司都会对其设置不少的限制,如果不符合要求,享受不了那些服务,比如“先赔付、后修车”的服务,就需要达到具体的条件。

关于人保和平安的对比就到这了,学姐做个总结吧~

综合来看,人保和平安的品牌与规模都挺大,人保的历史也非常悠久,但是在服务方面,平安更注重用户体验,比人保更贴心。

想投保了吗?热门的车险公司联系方式,给:

2020十大车险公司电话及官网weixin.qq.275.com

不过,在实际购买车险时,不能唯品牌与规模论,应适当关注规模更小的车险公司,往往“小公司”的优惠政策力度反而会更大。比如:在附赠服务(比如免费年检、免费洗车等)以及附赠物品(比如行车记录仪)方面小公司都会比大公司好。

二、车险怎么买?要注意什么?有了解商业车险的车主朋友们就会发现,商业车险的种类还真不少。这么多车,是不是都要买?有哪些是学姐不建议买的?

车险险种都有哪些?全都要买吗?weixin.qq.275.com

在了解完车险的种类之后,想必对自己适合什么车险以及买多少已有初步的答案,但是,心中方案到底对不对?靠不靠谱?学姐带你打响算盘,买车险不吃亏:

买多了浪费,买少了吃亏!精打细算买车险一年多少钱?weixin.qq.275.com

说到这,学姐还有点不放心,最后唠叨几句购买车险的注意事项:

1.车险险种要买对

车险分交强险和商业车险。交强险一定要买,不给汽车买交强险,是不给上路行驶的。商业车险学姐建议购买车损险+三者险+不计免赔险,其他险种可按需投保。

2.根据自身实际情况选择保险公司

保险公司的实力直接影响其服务质量与理赔速度。虽然保险理赔按合同来,但是具备规模的保险公司的服务人员专业性更高、服务态度更好。同时它的服务网点也相对更多,联系理赔更方便。所以,学姐建议投保具备规模和服务的保险公司投保车险。

3.注重保险合同细节

刚刚提到保险理赔一切根据合同来,那么理赔成功与否就与保险合同有直接关系了。由于交强险具有强制性,所以合同细节是规矩的。所以,重点关注的是商业车险,理解免责条款、理清赔偿范围最重要。

我是学霸说保险,专注于客观、专业、中立的保险测评;

买保险,从来都不是一件容易的事。

如果上面的内容还没有解决你的问题,还可以来求助我;

我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。

延伸阅读:

【第三者责任险】大家最关心的问题,都在这里。

车险可以从哪些渠道购买?有什么区别?网上、电话买车险好吗?

盗抢险有必要买吗?

最近车险到期了怎么买比较便宜?

往期推荐

往期推荐