建议,很建议,非常建议!

如何用最经济的手段购买性价比高的保险,这篇文章建议你收藏:

举个例子,家里存点钱救急,没人反对吧,这应该算是正常的事情吧?

那家里通过保险救急,为什么就有人对此觉得没必要呢?

自己存钱不仅费劲还可能不足以弥补缺口,但就是觉得保险是骗人的,是没用的。

但其实保险是通过众人参与、资产再分配,从大范围控制风险,是提升家庭安全系数的金融工具。

因此,保险可以说是我们的必需品也不为过。

题主问到建议买保险吗?归根结底还是要知道买保险的必要性,下面我们就从这个方面展开来说。

本文重点:为什么收入越低越要配置保险

收入不高建议购买什么保险提

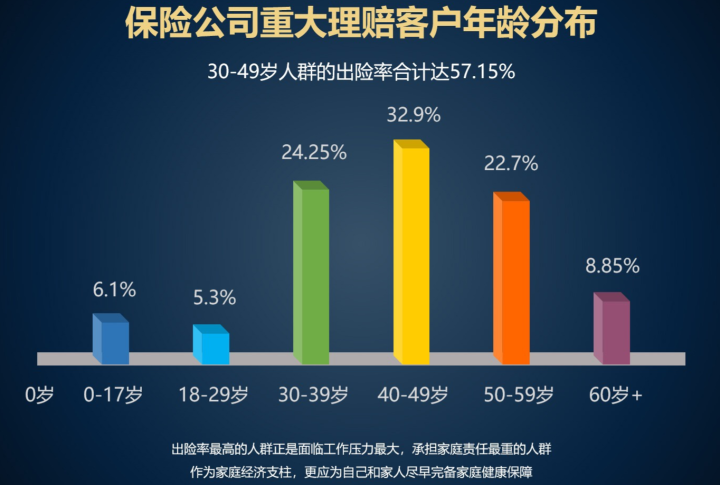

我们来看看两张图:

曾经看到过这一篇回答,这位答主刚走出象牙塔两年正准备在职场上大干一场的男生,却不幸罹患了白血病。家人的心酸却反衬出答主的积极。

同是保险,有人嗤之以鼻,有人认为是救命稻草。

买保险真的有必要吗?没必要,但有需要。

买保险真的有用吗?买对保险才有用。

对于我们来说,保险就是提高一个人乃至一个家庭生活品质、风险规避能力的一种金融工具,是风险一旦降临自己头上的时候能撑开的一把保护伞。

1. 抵御疾病

不怕生病并不代表不会得病,身体发生问题,小病可以抵抗过去,大病则需要一笔高昂的医疗费。从数据可以看到出险率随着年龄增加逐渐提高,也意味着随着年龄增加发病率越来越高。

如果没有购置保险,收入不错可能最终导致的是因病返贫,如果个人收入一般的话最可怕的结果是放弃治疗。

2.意外事故

每天都会有人因遭遇意外而至伤残,如果之前有投保,保险提供的伤残保证将会成为残疾人勇于面对生活的有力支撑。

3.收入补偿

由于患病的原因很容易导致收入减少甚至失去经济来源,加上重疾险治疗费用高,据统计一场大病的平均最低治疗费用去到30万元。

对于个人或家庭来说是一个沉重的打击,一方面面临经济损失,另一方面还要家人请假或辞职照顾患者。

在经济“只进不出”的情况下,这对任何家庭或个人来说都是一种痛苦的煎熬。

事实上,人生风险并不是只有一种,例如疾病、意外、身故等等。我们无法预测风险,但可以在风险来临前,为自己配置足够的保障,尽可能减少损失。所以买保险是很有必要的。

为了让大家快速了解保险的必要,我整理出文章供各位参考:

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

保险不仅有保障功能,还有财务管理功能,但其实我不太建议大家因为想赚钱而保险。

假设发生了什么保险事故,理财型保险不能提供保障不说,还要求你继续缴纳保费,无法缴纳保费便会失去这份保险合同,可能连以往缴纳的保费都拿不回来,对于经济收入一般的家庭真心不建议买这种产品。

因此保险更重要的还是保障作用,类似的有重疾险、医疗险、意外险以及寿险。

二、收入不高的年轻人建议购买什么保险这里以年轻人作为标的,在不管收入如何的情况下,重疾险、医疗险、意外险以及寿险这四个最基本的险种都一样要配置到位。

1.重疾险

重大疾病险的保险金额是一次性地赔偿的,而且它不会限定用途。所以说不仅能够把它作为医疗费和疗养费,还能填补生病时的收入损失 。

重大疾病的康复期一般是3-5年,在此期间我们是不能正常工作的。因此不幸患上重症疾病后,除了必须要支出的医疗费以外,还要承担3-5年的收入损失,这笔钱作为补偿就显得特别重要。

我们先来看看有什么优惠且性价比贼高的重疾险:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

有人认为,既然我家庭条件一般,重疾险是确诊即赔,那我就不需要别的保险啦,我给大家举个例子。

小王和小李都买了一份保额50万的重疾险,该保险规定身故责任返还所交保费,我们看看具体结果。

小王确诊重大癌症,按规定可获得50万保险金。这笔钱由老王自由支配,如果没有购买医疗险的话可以把保险金用于治疗,有购买医疗险的话可用日常开销。

小李遭遇交通事故身亡,只能按照保险条款规定领取所交的保费,没有获得其他的赔偿,那么房子很可能面临断供,家人生活也可能得不到保障。

因此,只购买重疾险所提供的保障是不全面的。

了解重疾险的必要性后,要怎么选购重疾险也是一大难题,这篇文章就能给到你一些建议:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

2.医疗险

医疗险作为医保和重疾险的补充,不仅可以报销医疗支出、药物支出,有些性价比高的医疗险还会给被保险人提供其它增值服务。比如:绿色通道、术后家庭护理、医疗费用垫付和质子重离子这种特殊治疗。

都知道医保有报销的比例限制,而医疗险中的小额医疗险就能对医保起付线以下的费用进行补充,百万医疗险可以对封顶线以上的大额支出进行补充。

以25岁为例,性价比高、优惠的医疗险一年也就仅需几百块。花费几百块就能获得上百万的保障,即便是收入不高的情况下,医疗险也是不可或缺的险种。

百万医疗与小额医疗有哪些热门性价比高的呢?

这些热门产品你一定不能错过:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

3.意外险

主要着重于发生意外的伤残及死亡赔付。用于发生意外,疗养期间的收入补偿:意外伤残赔付,根据不同伤残等级按照比例赔付,比例为(11-伤残等级)*10%。

例如按照一级伤残,颅脑损伤导致植物状态,可以获得100%赔付。

值得一提的是意外险的意外医疗保障跟百万医疗险是有不同的区别的:

首先百万医疗险保障的是疾病和意外,而意外医疗保障的是意外,百万医疗险的保障范围更大;

其次出现了小刮碰的意外事故后,一般医疗费用不高的情况下是达不到百万医疗险的免赔额,因此无法报销。但可以通过意外医疗保障进行报销。

意外险想了解更多?没关系!这里通通告诉你,建议收藏:

意外险怎么挑?如何定义理赔?一文解析!weixin.qq.275.com

4.寿险

如果购买了寿险,在保障期内,并且符合保险条款所规定的责任范围,那么身故或者全残都会获得赔付。

终身寿险适合家庭富裕的人,或者是一些有较强保费担负能力、有遗产规划需求的人。终身寿险具有财富传承的作用,可以作为保险受益金赔付给指定的受益人,完成投保人的意愿分配,受到法律保护。

而定期寿险更适合收入不高但是对保险有需求的年轻人,以较低的保费获得相对较高的保障,保障期限灵活,价格也很亲民。

关于寿险哪些性价比高,我为你整理出十份不同性价比的寿险:

最后还是总结一下,不管收入如何,是高是低,保险作为保障个人、家庭的金融工具,起到转嫁风险的能力,还是很有必要购置的,但是在买保险之前也要学会避坑。

毕竟在收入不高的情况下买到不适合自己的保险很容易陷入退保与继续投保的两难局面:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

往期推荐

往期推荐