消息显示,信泰人寿超级玛丽系列产品自2020年8月25日23点50分起,将停止销售保障至70周岁版本。

听到这个消息,不少伙伴私信学姐问超级玛丽3号Max保障至70周岁版本好不好?值不值得赶末班车购买?

超级玛丽3号Max与热门的135款重疾险对比,表现如何?

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

号称性价比黑马的超级玛丽3号Max到底值不值?为什么学姐说停售是坏消息?即将为你揭晓。

本文重点:

超级玛丽3号Max保什么?值不值抓紧时间入手?

挑选重疾险,把握几招,你就是高手!

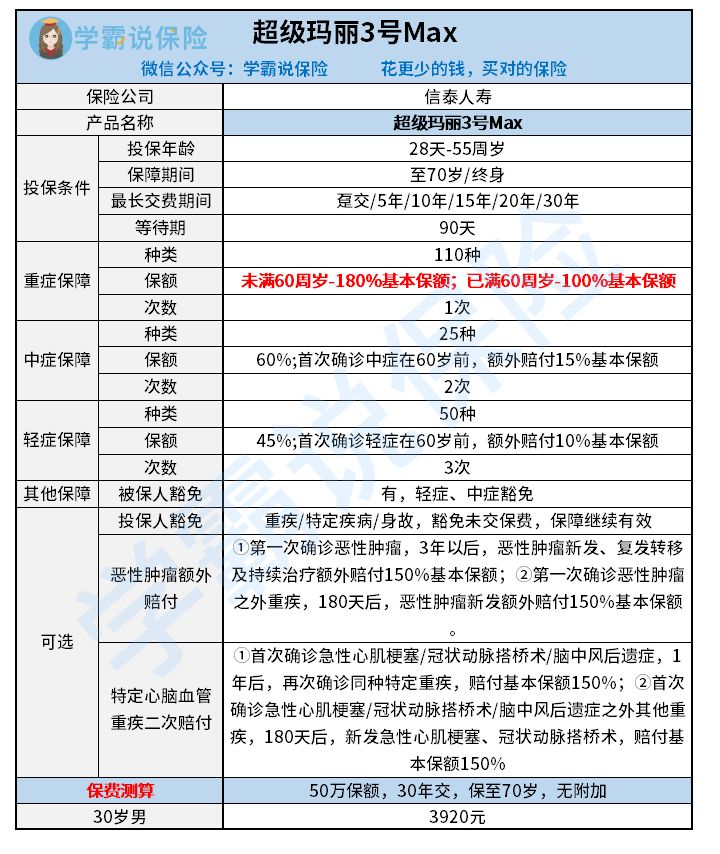

一、超级玛丽3号Max测评

(一)超级玛丽3号Max条款鉴赏

先表个态,学姐觉得超级玛丽3号Max停售是个坏消息,综合来看,它是不错的,至于原因,下文有详细解释。

读图可知,超级玛丽3号Max保障内容挺丰富。这款重疾险产品重疾、中症、轻症保障一个不落,还附带可选责任四项且自带被保人豁免,与同类产品比起来,算是佼佼者。此外,在不保身故的情况下,30岁男投保,这款产品保费不到6000元,价格合理公道。

表层条款情况就看到这里啦,超级玛丽3号Max有哪些亮点?内里是否藏有坑?学姐带你继续看看~

(二)超级玛丽3号Max优缺点分析

1.投保门槛

值不值得投保是后话,能不能投保是首要考虑。重疾险具备一定的投保门槛,投保年龄、投保人职业、等待期、最长交费期间等需要斟酌。

超级玛丽3号Max投保年龄限制为28天—55周岁,同类重疾险产品投保年龄有的是60岁,投保年龄要求上,它略为逊色。年龄越大,患重疾的概率就越大。因此,最高投保年龄越高,对投保人益处更大。

再看超级玛丽3号Max的保障期限,可选保至70岁或终身。并且,缴费期有趸交/5年/10年/15年/20年/30年共6种,灵活性非常强,适合不同需求及预算的人士投保。

到底应该选保至70岁还是保终身,保终身是不是更靠谱?

重疾险应该选择保定期还是保终身?weixin.qq.275.com

最后,它等待期的表现也不差,只有90天,符合目前最短等待期的要求。

综上,超级玛丽3号Max的投保门槛不高,灵活性强。

2. 保障内容

①重疾保障

超级玛丽3号Max保障重疾多达110种,其中涵盖了保险行业协会规定的25种重疾且定义完全符合规范,重疾病种数并非虚设。同时,超级玛丽3号Max在60岁前额外赔付保额高达80%,远高于同类重疾险产品。

保险行业协会规定的25种重疾是何方神圣?学姐已整理好:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

综上,超级玛丽3号Max的重疾保障病种齐全,保障额度较高。

②轻症保障

重疾险好不好,光看重疾还不行,不看轻症保障容易吃亏。很多重大疾病皆因轻症的日积月累或突然恶化,患轻症的概率往往比重疾概率高,因此轻症的保障是否充足对整体的理赔概率有直接影响。

超级玛丽3号Max保障50种轻症,3次赔付,60岁前享有额外赔10%,在赔付额上,中规中矩。但不得不称赞的是,50种轻症完全覆盖高发的10种轻症,并且“轻度脑中风”提升为中症保障,提高了理赔的额度。

多次赔付是不是越多越好?涉及多次赔付的条款需要注意些什么?

多次赔付的重疾险值不值得买?原来我们都被骗了!weixin.qq.275.com

综上,超级玛丽3号Max的轻症保障额度适中,但病种覆盖齐全,赔付概率较高。

③可选责任。

超级玛丽3号Max的可选责任包括恶性肿瘤额外赔、特定心脑血管重疾二次赔、投保人豁免、身故保险合共四项,实用性强。同时,可选责任的条款贴心、靠谱。为什么?就以恶性肿瘤额外赔为例,赔付间隔期是3年,十分公道。临床医学评价癌症治疗效果时给出了5年生存率的概念,即癌症治疗后5年内,可能会出现复发、转移、新发导致去世。如果超过5年,则认为病情算基本控制下来,算治愈。一般情况下,病人几乎不可能患癌症5年后,继续理赔一次。癌症多次赔付间隔期在5年以上基本上都是幌子。一般情况下,间隔期3年以内最佳。超级玛丽3号Max赔付间隔没有猫腻。

综上,超级玛丽3号Max可选责任实用、条款没猫腻,简直优秀!

看完保障内容,最后来看看理赔门槛吧~

3. 理赔门槛

重疾险的理赔,关乎各位小伙伴的切身利益,万万不可掉以轻心。省吃俭用花钱买保险,最后理赔不理想或者不舒心就十分窝心。重疾险的理赔与条款直接相关,理解条款相当重要。但由于重疾险的条款往往很晦涩,甚至涉及医学常识,所以投保人非常容易落入保险条款的坑。

超级玛丽3号Max的条款理赔起来容易吗?挑两条重要的一起来看看:

①严重类风湿性关节炎。

超级玛丽3号Max对该项疾病的定义宽松,理赔容易。条款列明,理赔时只需达到类风湿性关节炎功能分类III级。

III级意味着什么?根据类风湿性关节炎功能分级标准,I级最低,IV级最高。处于III级,就是关节活动严重限制,不能完成大部分的日常工作和活动。相比之下,友邦的欣悦一生就比较严苛,要求达到IV级。总的来说,该项对该项疾病要求达到III级以上属宽松。

②慢性复发性胰腺炎。

超级玛丽3号Max明确该项的赔付没有要求“接受胰岛素替代治疗和酶替代治疗一百八十天以上”,是比较宽松的。

好的重疾险,对该项的规定都是是没有天数限制的。举个反例,欣悦一生这款重疾险就对此项作了天数规定,就属于严苛一类。

③严重川崎病。

重疾险对严重川崎病的赔付必须满足“进行过手术治疗”这一项条件就属严苛一类。在这条上,超级玛丽3号Max表现就很好,它不须满足“进行过手术治疗”的条件,而只须满足“发病持续180天”的条件。

综上,超级玛丽3号Max对几项高发的重疾进行理赔会相对容易,关注这方面保障的人士,就可以放心。

4. 最后小结

①优点:如上文所述,超级玛丽3号Max等待期短,保障生效时间快。同时,投保门槛不高且灵活性强,满足不同预算及需求的人士。

在保额方面,重疾最高赔180%,中症最高赔75%,癌症二次赔(可选)达到了150%,赔付比例较高。

在理赔方面,超级玛丽3号Max对几项重要且高发的疾病的定义都比较宽松,理赔起来省心省力。

②不足之处:总体来看,超级玛丽3号Max的不足之处不明显,除了最高投保年龄只有55岁、有投保城市限制,给老人投保或异地投保不顺畅以外,其他条款设置都比较合理。

③入手建议:梳理超级玛丽3号Max后,学姐觉得它优点多,性价比高,停售真的非常可惜。如果你符合投保年龄要求,追求高赔付概率、高保额,关注心脑血管及癌症的保障,那么它非常适合你。现在离停售还有一段时间,有意投保该保险产品可放心,是值得入手的。

当然,众多重疾险黑马中,它并非唯一,能与它相媲美的还有这10款:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

二、挑选重疾险,把握几招,你就是高手!

经过学姐一轮分析,是不是感觉购买重疾险并不是省心事?是不是感觉稍有不注意就会吃条款的亏?

怎样才能更聪明地投保呢?这几招你不得不会:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

1.关注投保规则。如:保障年限、缴费年限、等待期、投保年龄限制等。一般情况下,保障年限可灵活选择最好,缴费年限则越长越好,等待期越短越好(目前最短90天)。

2.关注多次赔付间隔期。一般情况下,建议癌症多次赔付的间隔期在3年以内,是最佳的,超过5年比较坑爹。

3.身故保障自带最好,可选最佳。

身故保障意味着在不幸身故时也能理赔,让重疾险具备寿险的功能。但是,自带身故保障的重疾险更贵,对预算不足的朋友不友好。因此,可选是最佳的。

4.为小孩投保少儿重疾险还应注意少儿特疾的覆盖情况,最佳是高发特疾全覆盖。

有一些少儿重疾险挺受欢迎,学姐在整理之后发现...:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

往期推荐

往期推荐